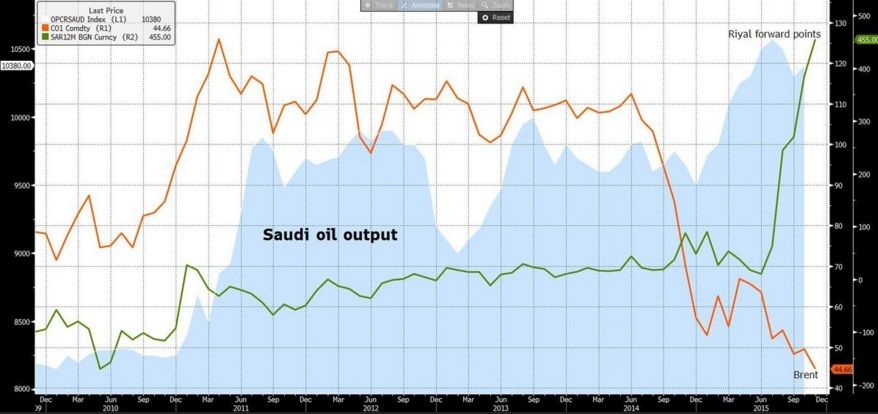

Ezzel párhuzamosan a gyenge globális növekedés, az infláció, valamint a dollár ereje továbbra is „hatalmas” ellenszelet jelentenek majd a dollár alapú nyersanyagoknak – emelik ki a Bank of America elemzői. A Brent típusú nyersolaj egyébként hordónkénti 44,66 dolláron zárta a múlt hetet, ami 44 százalékos csökkenés az egy évvel ezelőtti szinthez képest.

A szaúdi árfolyam jövőjét, illetve a királyság politikáját illetően néhány dolgot nem szabad szem elől téveszteni. Felmerülhet, hogy miért olyan óriási probléma, ha Szaúd-Arábia elengedi az árfolyamát, hiszen Oroszország is ezt tette a dollárral szemben – a rubel 2014 közepe óta 32-ről 65-ös árfolyamig gyengült –, és ezzel sikeresen meg is védte a helyi valutában kifejezett olajbevételeit – írja a The Telegraph. Látni kell azonban, hogy

Szaúd-Arábia számára a rögzített árfolyam a gazdaságpolitika egyik sarokköve, és nem fogják egykönnyen feladni

– emelte ki a lapnak Marc Chandler, a Brown Brothers Harriman devizastratégája. Hozzátette, megvan a szaúdiak politikai akarata, és a tartalékaik is, hogy akár még 2 évig is kihúzzák.

Ezt erősíti meg, hogy noha a szaúdi pénzügyi tartalékok 3 éves mélypontra estek szeptemberben, a régió más államaival összehasonlítva még mindig óriásiak. A királyság nettó külföldi vagyona ugyanis 646,9 milliárd dollár, amely az egyik legnagyobb az övezetben.

Az eddigi eseményekből az látszik, hogy Szaúd-Arábia arra játszik, hogy a pénzügyi nehézségek ellenére is erősíti az olajpiaci helyzetét, várva az árfolyam felemelkedésére. Amíg pedig kitart a vezetés optimizmusa, addig az elemzések alapján az árfolyampolitika megkérdőjelezése sem túlságosan valószínű. Mindazonáltal kérdés, hogy a királyság mekkora további nyomást bír még elviselni.