Újabb Lehman-típusú csődveszélytől hangos a világ

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Noha a Glencore gondjai felerősítették a félelmeket, az eddigi kép sem mondható szépnek. Az árupiacok elmúlt 15 hónapos szabadesése egy masszív válságra emlékeztet – derül ki a Bloomberg elemzéséből. A befektetők ugyanis határozottan reagáltak a csökkenő kínai keresletre, illetve az amerikai jegybank szerepét betöltő Fed politikájának változására, amely a könnyű pénz korszakának fokozatos végét jelenti – legalábbis az USA részéről. Ennek következtében a Bloomberg határidős árupiaci indexe a 2011-es csúcsról 50 százalékot esett, és az S&P 500 index 10 legrosszabbul teljesítő vállalat közül 8 árupiaci társaság volt.

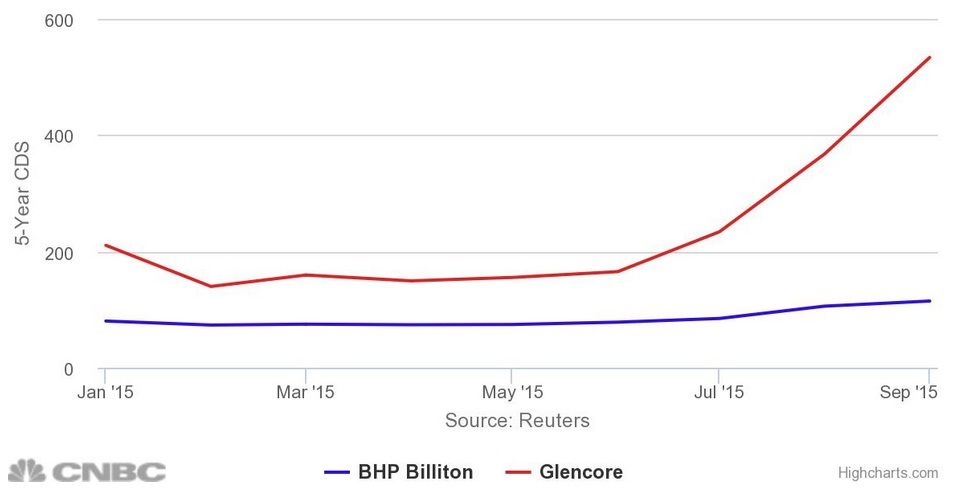

A nyersanyagárak folyamatos esés miatt egyre több nehézséggel kényszerül szembenézni a világ egyik legnagyobb nyersanyag-kereskedő vállalata, a Glencore. Szeptember elején újabb átalakítási és költségcsökkentési tervet mutatott be cég. Az elképzelések szerint a 30 milliárd dolláros nettó adósságállományt 20 milliárdra akarják lecsökkenteni 2016 végére. Ennek elérése érdekében 2,5 milliárd dollár értékben új részvényt bocsátana ki, emellett 2 millárd dollárnyi eszközt értékesítene, valamint szüneteltetné az osztalékfizetést (kb. 2,4 milliárd dollárt tesz ki), ami egyáltalán nem jó jel. Szektorszinten az egyik legjobban eladósodott cég a Glencore, ami miatt egyre több elemző aggodalmát fejezte ki, ráadásul a félelem egyre jobban átragad a vállalat CDS-piacára is, azaz folyamatosan emelkedik a Glencore adósság-törlesztési kockázat elleni biztosításokok felára.

A helyzetet egyre többen kezdik hasonlítani a 2008-as Lehman Brothers bukáshoz, mondván: ugyanolyan tőkeáttételes kereskedési tevékenységet végez a magasabb hozamok reményében, mint anno a bebukott bank. Így ha súlyosabb probléma alakulna ki, akkor igen kellemetlen iparági tovagyűrűző hatása lehet a számos összeköttetés miatt, ami dominó-hatást válthat kit.

Persze sokan túlzónak tartják a fenti összehasonlítást, hisz a Glencore olyan eszközökkel rendelkezik, amelyeket akár gyorsan pénzzé lehet tenni (még ha nyomottabb áron is), kezelve egy esetleges likviditási válságot. A Lehman ezzel szemben olyan eszközökkel, értékpapírokkal rendelkezett, amelyeket nem lehetett eladni, kvázi értéktelenné váltak. Ettől függetlenül könnyen lehet, hogy a Glencore hitelminősítése nem sokára bóvliba kerül.

Mindenesetre a hétfői kereskedés során a Glencore-részvények 29 százalékot zuhantak, de ami ettől is szomorúbb, hogy

a 2011-es tőzsdei bevezetés óta közel 85 százalékkal érnek kevesebbet a részvények.

Idén április végétől kezdett látványos szabadesésbe a részvény, folyamatosan égetve el a cég piaci kapitalizációját, ami jelenleg kb. 21 milliárd dollárt tesz ki.

Most pedig úgy tűnik, egyszerre ütnek be az évek óta halmozódó problémák. Az Alcoa, az USA legnagyobb alumínium gyártója bejelentette, hogy leválasztaná feldolgozóipari üzletágát a klasszikus alumínium-kohászattól, hogy magasabb hozamokat produkálhasson a részvényesek számára. A Royal Dutch Shell azt közölte, hogy leállítja a fúrási projektjét az Egyesült Államok sarkvidéki vizein, miután már elköltött rá 7 milliárd dollárt. A vérfürdő pedig hétfőn tetőzött a már fent említett Glencore-sztorival, ráadásul a cég az árupiaci iparág ikonikus szereplője, melyet anno tovább erősített egy nagy rivális 2013-as felvásárlásával a korszak egy szimbólumává vált.

A kínai lassulás, és a számos bizonytalanság miatt felerősödött a félelem a piacon – mondta Ed Hirs, a University of Houston tanára és egy kis olajtársaság igazgatója. Hozzátette, az árupiacokon végigsüvítő keresletgyengülés úgy tűnik, mindenkit letaszított a szakadékba.

A teljes piaci kép tehát elég borús. Az arany és az ezüst árfolyamának csúcsa már 4 éves homályba vész, az olajár 2014 júniusában kezdődő mélyrepülését pedig tovább tetézte, hogy novemberben az OPEC országok úgy döntöttek, a túlkínálat ellenére is tovább nyomják a fekete aranyat. Ezzel párhuzamosan pedig az amerikai földgáz árak a 2008-as értékük kevesebb mint negyedére estek.

„És ez még csak rosszabb lesz” – mondja John LaForge és Warren Pies, a floridai Ned Davis kutatócsoport két munkatársa.

Az árupiaci esés történeti előzményeit és tendenciáit vizsgálva a kutatók arra jutottak, hogy talán egy 20 éves „szuper medveciklus” negyedik évében járunk.

A jó hír azonban, hogy a legdurvább időszakot az első 6 év jelenti – hangsúlyozta LaForge. Kiemelte, ebben az időszakban komoly bukások és vállalati bezárások is elképzelhetők, aminek piaci funkciója a kínálat csökkenése.

Az árupiaci problémák mindazonáltal nem állnak meg a „határon”. Már eddig is komoly továbbgyűrűző hatást lehetett megfigyelni, melyre jó példa az elsősorban munkagépekkel foglalkozó óriás Caterpillar, amely éppen nemrég jelentette be, hogy dolgozóinak mintegy 9 százalékát, 10 ezer ember bocsát el, mivel a tartósan alacsony olajár negatív hatással van a bányászatra is.

Emellett a vegyi anyagokat Hunstman négy éves mélypontra kerülhet, mivel közlésük szerint az alacsony titán árak negatív hatással lehetnek a harmadik negyedéves eredményére.

Zsiday Viktor, a Citadella Consulting Befektetési Tanácsadó Zrt. vezérigazgatója szeptember elején érdekes párhuzamokra és összefüggésekre hívta fel a figyelmet. Nagy tőzsdei esések mélypontjai környékén a fentiekkel ellentétes magatartás szokta jellemezni a befektetőket, vállalatokat, hisz ilyenkor szoktak lenni nagyobb állami kibocsátások (mert muszáj, kell a pénz, stb.), bennfenntesek veszik a saját cégeik részvényeit, tőzsdei kivezetések (mert olcsón tehetik meg), és ami talán a legfontosabb, hogy

nagy mélypontok közelében szokott lenni valami ikonikus cég csődje.

Az árupiacok eléggé mélybe vannak taszítva, és könnyen lehet, hogy egy nagy, strukturális mélypont közelében vagyunk, hiszen hihetetlen összeomlás volt, nagy az olcsóság, de Zsidaynak még hiányoznak a fenti jelek. Bár a hírek alapján közeledünk hozzá, hisz a Glencore IPO óta tapasztalt mélyrepülésén mindenki bukott (a bennfenteseken kívül, akik viszont halálra keresték magukat), és egyre több problémával küzd a vállalatcsoport. Az lenne az igazán jellemző, ha csődbe menne vagy ez a cég, vagy valamelyik más bányász-óriás, vagy valamelyik nagyobb erősen árupiac-kapcsolt ország, mint 1998-99-ben Oroszország.

Az árupiacokon akkor lesz tartós mélypont valószínűleg, ha látunk egy óriás-csődöt és azt, hogy a bennfentesek saját cégeiket veszik/tőzsdéről kivezetik. Lehet, hogy ez nincs már túl messze

- zárta akkor gondolatait Zsiday.