Pont ezt a lépést várták az MNB-től

magyar nemzeti bank

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A Magyar Nemzeti Bank kissé csökkentette az idei GDP-növekedésére vonatkozó előrejelzését, 3,2 százalékos bővülést vár legfrissebb Inflációs jelentésében az előző, júniusi jelentésben várt 3,3 százalékkal szemben. Jövőre változatlanul 2,5 százalékos növekedésre számít a jegybank.

Az Inflációs jelentés kedden kiadott fő számai szerint zéró inflációval számol az MNB 2015-ben - ugyanúgy, mint a márciusi jelentésében-, miközben az előző jelentésben még 0,3 százalékos éves átlagos inflációt jelzett előre. A jövő évi inflációra vonatkozó várakozását pedig tovább csökkentette az MNB 1,9 százalékosra, miután az első negyedévi 2,6 százalékos prognózist júniusban 2,4 százalékosra csökkentette.

Kedden kiadott közleményében az infláció ütemének csökkenését elsősorban az alacsonyabb üzemanyagárakkal magyarázta a monetáris tanács. Az infláció az év végén már stabilan pozitív tartományban alakulhat. Az alacsony költségek elhúzódó, lassú emelkedésével, illetve az élénkülő belső kereslet és az emelkedő bérek eredményeként a maginfláció fokozatosan emelkedhet.

Ugyanakkor a tartósan alacsony költségkörnyezet és az előretekintve némileg alacsonyabb inflációs alapfolyamatok következtében

a korábbi előrejelzéshez képest mintegy fél évvel kitolódott a inflációs cél elérésének időpontja, így az infláció csak 2017 második felében kerülhet a 3 százalékos cél közelébe.

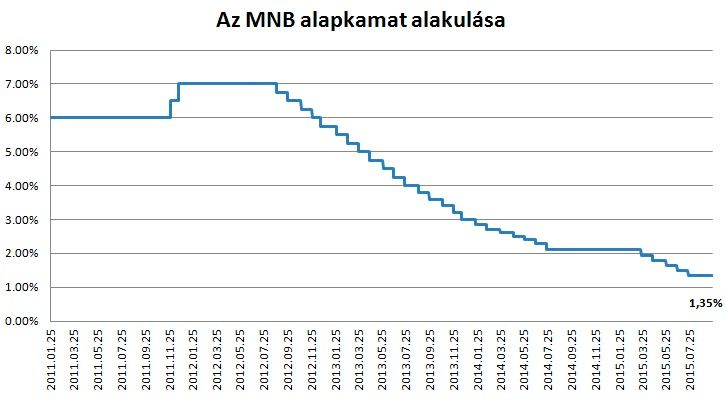

Ahogy az várható volt, nem nyúlt az 1,35 százalékos alapkamathoz az MNB a mai kamatdöntő ülésen. Viszont mégis van változás, hisz az alapkamat már nem a kéthetes betéti kamatokra vonatkozik, hanem a jegybank által bevezetett új, három hónapos betétre.

Bebesy Dániel, a Budapest Alapkezelő portfóliómenedzsere szerint annak ellenére, hogy a jegybank az elmúlt hónapok során nem változtatta az irányadó rátáját, a monetáris kondíciók az MNB eszköztár változtatása miatt folyamatosan enyhültek. A rövid kamatok közel egy százalékponttal vannak az 1,35%-ös irányadó kamatszint alatt. A szerdai átállás a három hónapos betétre tovább fokozhatja a nyomást a rövid kamatokon, hisz várhatóan az MNB jelentősen korlátozza majd a kéthetes betéthez való hozzáférést. A piaci kamatok tehát továbbra is jelentősen elmaradhatnak az új irányadó instrumentum kamatától, ami az alacsonyabb inflációs pálya és a várhatóan gyengülő növekedés miatt egyelőre nem okoz feszültséget.

"Az önfinanszírozási program jegyében holnaptól változik az MNB monetáris politikai eszköztára, az eddig korlátlan összegű kéthetes betétet a jövőben aukciós rendszerben korlátozzák és az év végére 1000 milliárd forintra szorítanák le. (Emiatt a következő hónapokban ezermilliárdok fognak megmozdulni.) Az új irányadó eszköz a frissen bevezetett három hónapos betét lesz, ennek a kamata lesz ugyanúgy 1,35%, mint a kéthetes betété. Mindez azért érdekes, mert egy hasonló pénzügyi instrumentum már létezik a piacon, a három hónapos diszkont kincstárjegy. Miközben az alapkamat jelenleg 1,35 százalék, a három hónapos aukciós hozam ma 0,38 százalék volt. Vagyis a háromhónapos eszközök között egy százalékpontos hozamkülönbözet van" - írja Portfolio.hu.

Ettől függetlenül a délután tartogathat még izgalmakat, hisz délután 15 órakor kerül napvilágra a jegybank új GDP és inflációs prognózisa.

A hazai és külföldi elemzők többsége úgy látja, hogy az MNB új negyedéves becslése az eddigi prognózisban szereplőnél alacsonyabb inflációt és lassabb gazdasági növekedést vetít majd előre. A fentiek fényében, illetve a Fed újfent elmaradó kamatemelése miatt akár újabb MNB-kamatcsökkentési spekuláció indulhat majd el a piacon.