Okozhat még izgalmakat az MNB

Budapest, 2014. december 9.

Matolcsy György, a Magyar Nemzeti Bank (MNB) elnöke meghallgatásán az Országgyűlés gazdasági bizottságának ülésén 2014. december 9-én.

MTI Fotó: Soós Lajos

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Ma délután tartja soron következő kamatdöntő ülését az MNB, ahol a jegybanki kamat szempontjából semmi izgalom nem várható, sokkal inkább az ülést követően napvilágot látó (15 órakor) új GDP és inflációs prognózis (a részletes Inflációs jelentés csütörtökön lát majd napvilágot). Az Equilor várakozása szerint a jelenlegi 3.3%-ról 3% közelébe csökkenthetik az idei növekedési ütem előrejelzést, a átlagos éves infláció pedig nulla közeli lehet a júniusban közzétett 0,3% után, illetve lefelé módosíthatják a 2016-os prognózist is. A jegybank ismét megerősítheti, hogy a laza monetáris kondíciók sokáig maradhatnak érvényben és az inflációs cél elérése az elsődleges célja.

A következő hetekben Fed kamatemelésének halogatása és az alacsony infláció újabb kamatcsökkentési spekulációt indíthat el a piacon

- írja reggeli hírlevelében az Equilor.

A szeptember 22-i MNB kamatdöntés egy újdonságot is fog hozni, de nem a szokványos értelemben. Ezen az ülésen kerül bevezetésre a fix kamatozású három hónapos betét, mint irányadó jegybanki eszköz. A kéthetes betétet pedig az MNB korlátozza, december végéig fokozatosan csökkentve az elhelyezhető mennyiséget. A likviditás átcsoportosítása vásárlásokat eredményezhet a hozamgörbe teljes szakaszán.

A Morgan Stanley bankcsoport londoni befektetési részlegének elemzői azt a véleményüket emelték ki előrejelzésükben, hogy az MNB új negyedéves becslése az eddigi prognózisban szereplőnél alacsonyabb inflációt és lassabb gazdasági növekedést vetít majd előre, és ez feltételezhetően megteremti a lehetőségét annak, hogy a monetáris tanács enyhe hangvételű közleményt adjon ki a keddi kamatdöntő ülés után. A ház szerint

az MNB attól várhatóan tartózkodni fog, hogy nyíltan enyhítési alapállásra váltson, bár "a kockázatok egyértelműen ilyen irányba mutatnak".

A JP Morgan globális pénzügyi szolgáltató csoport londoni befektetési részlegének elemzői is azt jósolták hétfői prognózisukban, hogy az MNB valószínűleg 2015-re és 2016-ra is lefelé módosítja növekedési és az inflációs előrejelzését, jóllehet csak csekély mértékben. A ház várakozása szerint az MNB még 2017-re is csak a 3 százalékos célt megközelítő, de azt meg nem haladó inflációt valószínűsít majd felülvizsgált előrejelzésében. A JP Morgan elemzői azzal számolnak, hogy az MNB a 2016-os áltagos inflációra szóló prognózisát néhány tizeddel, 2,4 százalékról 2,2 százalékra csökkenti a jövő évre várható alacsonyabb olajárak, a valamivel gyengébb növekedési kilátások, valamint a külső kereslet - főleg a kínai gazdaság lendületvesztéséből eredő - gyengülése miatt.

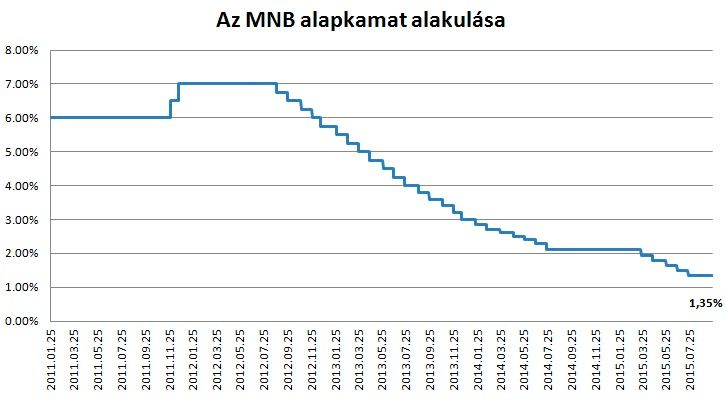

A cég azt is valószínűsíti, hogy az MNB 3,3 százalékról 3 százalék környékére rontja idei évre szóló GDP-növekedési becslését. A JP Morgan londoni elemzőinek alapeseti előrejelzési forgatókönyve továbbra is az, hogy az MNB alapkamata még 2017 bizonyos szakaszában is a jelenlegi 1,35 százalékon lesz. A ház lát esélyt további kamatcsökkentésekre, de véleménye szerint az MNB előrejelzéseitől tartósabban és az inflációs kosár tartalmának szélesebb körére kiterjedően elmaradó inflációra, a gazdasági növekedést terhelő, lefelé ható kockázatok erősödésére, és az EKB részéről újabb mennyiségi enyhítési ciklusra lenne szükség ahhoz, hogy a monetáris tanács meggyőzze magát a további kamatcsökkentések szükségességéről.

A JP Morgan szerint MNB-kamatemelés sem várható mindaddig, amíg az éves inflációs ütemek a 2-4 százalékos célsávon belül maradnak.