Töretlen a dollárhegemónia

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Ma reggel tartotta szokásos elemzői sajtótájékoztatóját az Equilor Befektetési Zrt., mely eseményen a cég az előttünk álló időszak piaci trendjeiről, saját várakozásairól beszélt. Szécsényi Bálint vezérigazgató szerint újra kedvező folyamatokat látni a hazai befektetési piacon, hisz egyre növekszik a lakosság részaránya a részvénypiacokon, sőt úgy tűnik, hogy

a bizalom is gyorsan helyreállt a botrányok után.

A befektetési alapkezelők is folyamatosan erősödnek, bár még nem sikerült teljes egészében ledolgozni a 2011-es sokkot, amikor a kormány kivezette a magánnyugdíjpénztári befektetéseket. Véleménye szerint kb. 2 év múlva érheti el a befektetési alapok állománya a 2011 előtti szintet.

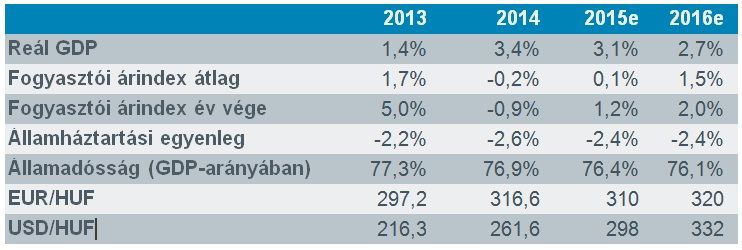

Az idei évben a tavalyinál (3,4%) alacsonyabb, mindössze 3,1 százalékos GDP növekedést prognosztizálnak az elemzők Magyarország kapcsán, míg jövőre az ütem 2,7 százalékra csökkenhet. Az inflációra jelenleg is lefelé tartó nyomást jelentenek az alacsony nyersanyag és olajárak, valamint továbbra is gyengének nevezhető az importált inflációs hatás az eurózónából. Idén 0,1 százalékos infláció várható, ami jövőre 1,5 százalékra emelkedhet.

Nyáron véget ért az MNB kamatvágási sorozata, és Kiss Mónika, az Equilor vezető elemzőjének várakozása szerint az irányadó alapkamat ezt követően tartósan 1,35 százalékon maradhat.

A kínai piaci turbulencia alatt a forint meglehetősen stabilnak mutatkozott, hazánk kockázati megítélése tavaly év eleje óta folyamatosan javult.

A magyar fizetési mérleg többlete továbbra is erős, amely támaszt nyújt a forintnak és az ország külső adóssága is jelentősen csökkent a devizahitelek forintosításának köszönhetően. A kereskedelmi egyenleg javulásával Magyarország külső többlete magas és ez kiemeli versenytársai közül. Mindez a forint jelentősebb gyengülését meg tudja akadályozni, és ha nagyobb külső válság nem rendíti meg hazánkat, akkor az euró 310-320 forintos sávban mozoghat 2016 végéig. Ugyanakkor a várható amerikai kamatemelés és a reálnövekedés tartóssága az amerikai dollár erősödését hozhatja, így

az USD árfolyama akár 330 forint fölé is erősödhet 2016 során

- áll az Equilor elemzésében.

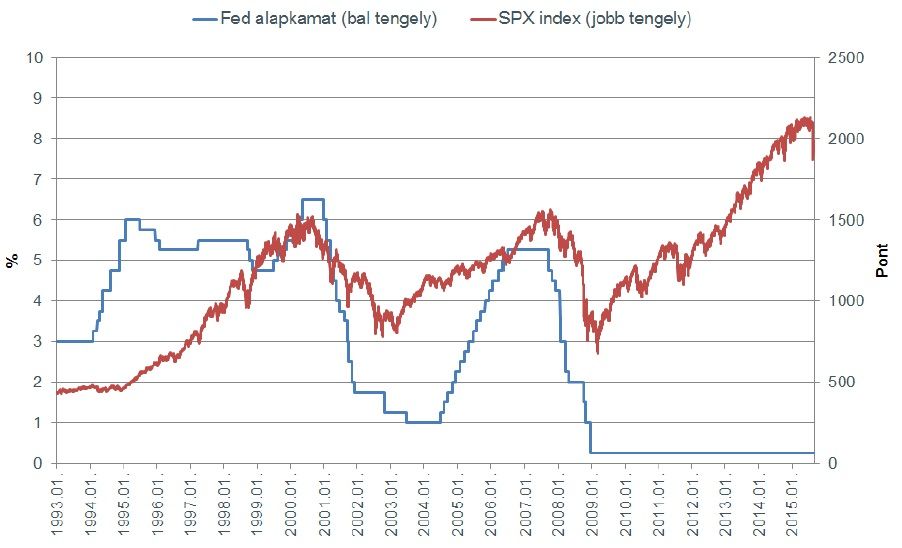

A mostani várakozások szerint az amerikai jegybank első kamatemelése decemberre vagy jövőre várható, míg a laza európai monetáris kondíciók a következő 18 hónapban és azon túl is fennmaradhatnak. Ugyanakkor, ha visszatekintünk az elmúlt 25 évre, azt látni, hogy az amerikai

S&P 500 index árfolyama a korábbi kamatemelési ciklusok időszakában folytatta az emelkedést, mivel a befektetők értékelése szerint a gazdaság kedvező állapota tette lehetővé a szigorítást.

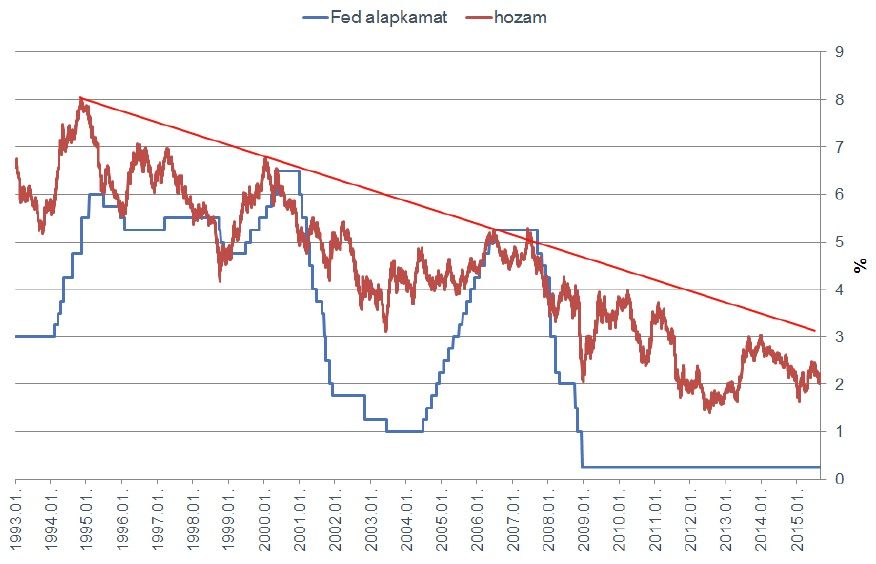

A Fed kamatemelése inkább az amerikai kötvénybefektetők számára rossz hír, hisz a korábbi mozgások alapján a mostani kamatemelési ciklus is hozamemelkedést hozhat, de igazán komoly megugrásra csak a 3%-os (10 éves kötvény) szint felett számít az Equilor elemzője (jelenleg 2,17 százalékon áll).

Az amerikai tőzsdén az Equilor kedvence az Apple részvénye, 133 dolláros célárfolyam mellett. A vállalat növekedésének katalizátora az új termékek piacra dobása, valamint az értékesítési számok közzététele lehet. A mostani (114 USD) árfolyamon történő vásárlás azért lehet előnyös, mert a részvény P/E alapú értékeltsége az 5 éves átlag alá esett vissza, miközben az egy részvényre jutó nettó profit emelkedése 2014 eleje óta szinte töretlen.

Kína növekedési ütemének lassulása Európára kevésbé, viszont a környező, feltörekvő ázsiai országokra különösen nagy veszélyt jelent.

Kína ugyanis számos környező állam elsőszámú kereskedelmi partnere, így importjának visszaesése komoly hatással járna az exportorientált, elsősorban alacsony feldolgozottságú termékekkel kereskedő országokra, emiatt ezek a feltörekvő államok könnyen harapófogóba kerülhetnek: egyfelől a kínai gazdasággal kapcsolatos aggodalmak (és az erősödő kockázatkerülő magatartás), másfelől pedig az erős dollár jelentette negatív hatás együttesen jelentős finanszírozási krízishez vezethet az ázsiai térségben, melyre legutóbb 97-98-ban került sor.

Mivel a fejlett országoknak nem Kína az első számú kereskedelmi partnere, így oda kevésbé gyűrűzhet be az ázsiai ország lassulása. Például az USA gazdasága sokkal immunisabb a kínai problémákra, hisz az amerikai GDP-hez csak 1 százalékkal járul hozzá Kína - fejtette ki Kiss Mónika. Éppen ezért Kína esetében sokkal inkább a külkereskedelmi mérleg többletére és Kína fő partnereire figyeljünk, kevésbé a GDP számokra.

Persze a kínai lassulásnak lesznek vesztesei, hisz például a német DAX-index tagjai közül az Infineon eladásainak 45%-a, a BMW értékesítéseinek 25%-a származik Kínából.

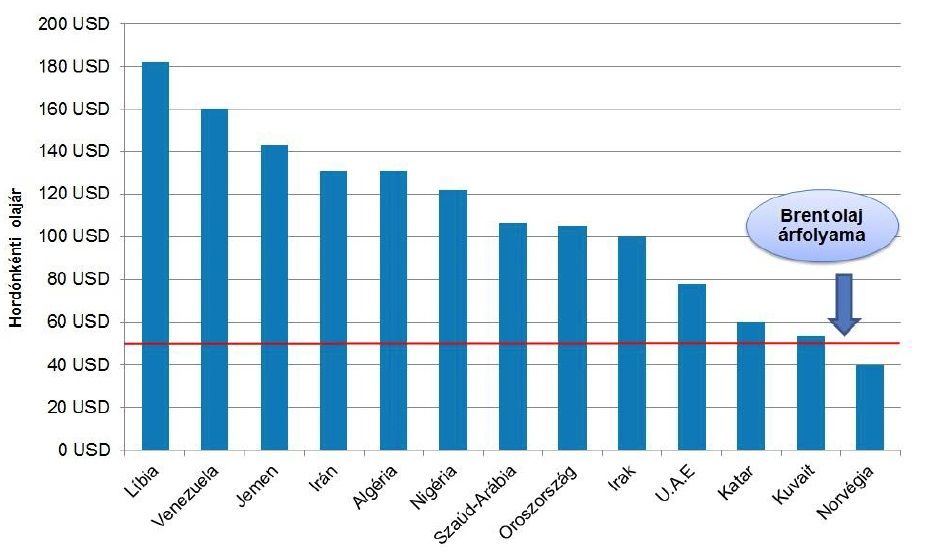

A nyersolaj világpiaci ára 2014 közepe óta csökkenő tendenciát mutat, az átmeneti felpattanások ellenére továbbra sem látszanak tisztán a trendfordító jelek. A globális olajfogyasztók között ezüstérmes Kína gazdasági lassulása szintén erősíti a lefelé mutató kockázatokat.

Az Egyesült Államokban a vártnál gyorsabb ütemben sikerült az olajkutató és kitermelő cégeknek alkalmazkodniuk a megváltozott piaci környezethez, egyes társaságok már 45-50 dolláros olajár mellett is nyereséggel működnek, míg korábban a szektor átlaga 90 dollár körül állt. És hiába csökken hónapról hónapra a működő amerikai olajfúrók száma, az USA olajtermelése egyre emelkedik.

Az iráni szankciók feloldása ellenére a térség legnagyobb kőolajkészleteivel rendelkező ország nem fog tudni olyan gyors ütemben visszatérni a piacra, mivel a külföldi tőke a 2000-es évek elején elhagyta az országot és jelenleg nincsenek olyan beruházások, amelyek a kitermelés bővítését segítenék elő. Kb. 9-12 hónapra lehet szüksége Iránnak, hogy a tervezett 1 millió hordós kitermelés bővítését elérje.

A fentiek alapján Kiss Mónika nem számít jelentős erősödésre a nyersolaj árfolyamában,

a kurzus a következő hónapokban a 45-50 dollár körüli szinteken mozoghat.

A magyar részvénypiacon a nyári hónapok megtorpanást hoztak a tavaszi erősödést követően.

Az ősz legérdekesebb hazai sztorija a Richter lehet. A vállalat cariprazine nevű gyógyszerének engedélyezési kérelmét még 2012-ben nyújtotta be az amerikai gyógyszerügyi hatósághoz, amelynek eredménye szeptemberre várható. Amennyiben a döntés pozitív lesz, akkor az Equilor vezető elemzőjének várakozása szerint a magyar gyógyszerrészvény árfolyama történelmi csúcsa közelébe, 5 000 forint magasságába ugorhat, így az Equilor vételre ajánlja a részvényeket.

A Magyar Telekom esetében a jelenlegi, 390-400 forint körüli árszinten semleges az Equilor ajánlása, az idei év eredménye alapján 2016-ban továbbra is 15 forintos osztalék várható.

A MOL felértékelődését fékezi az alacsony olajár és az INA-ügy rendezetlensége, valamint újabb rizikófaktorként a kurdisztáni helyzet romlása. Az INA ügyében a horvát parlamenti választásokat követően várható érdemi előrelépés. Az Equilor ajánlása 15.000 forintos célár mellett semleges.

Az OTP alapvetően nehéz működési környezetben működik idén: a bank konszolidált hitelállománya csökkent, kizárólag a mikro- és kisvállalkozói kategóriában tapasztalható élénkülés. Pozitívum, hogy az autóhitelek és személyi kölcsönök forintosításával az utolsó bizonytalansági faktor is megszűnt a vállalattal kapcsolatban. Az OTP esetében többek között a javuló keleti teljesítmény, hazánk adósbesorolásának felminősítéshez kapcsolódó várakozások jelentenek vonzerőt, ám a további felértékelődés dinamikája már lelassult. A részvények esetében az Equilor ajánlása semleges, 6.100 forintos célárfolyam mellett.

Az Equilor szerint érdemes megfontolni az amerikai államkötvény short pozíciókat a kamatemelés megindulása előtt. Emellett a 300-as szintet átlépő, de akár 330-as magasságot is elérő forintra számítanak a dollárral szemben. A részvénypiacokon pedig inkább az egyedi sztorikra érdemes koncentrálni az indexalapok vásárlása helyett, itt pedig a Richter és az Apple-sztori ad izgalmas lehetőséget, illetve érdemes lesz figyelemmel követni a Bayer vegyipari üzletágának, a Covestro-nak a tőzsdei debütálását (IPO), amire az idei negyedik negyedévben kerülhet sor.