Kicsit sárga, kicsit savanyú, de a miénk

Bástya elvtárs beleharap a „magyar narancsba” A tanú című filmben.

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az elmúlt másfél évben korábban nem gondolt mélységbe zuhant a hazai infláció mértéke, sőt hónapokon keresztül negatív áremelkedést (vagyis árcsökkenést) rögzítettek a statisztikusok. Ez nem utolsó sorban a rezsicsökkentések hatásának is köszönhető, amelyeket persze nem lehet a végtelenségig folytatni. Ugyanakkor számos tényező, köztük

a kedvezőbb európai növekedési kilátások, a bővülő hazai fogyasztás vagy a munkaerőpiacon várható bérinflációs nyomás is az áremelkedés gyorsulása irányába hat.

Növekvő inflációs várakozások esetén pedig nagyvonalú kamatprémiumot ígérő prémium magyar államkötvények nagyon jó üzletnek tűnnek.

A Fundman blog szakértője számos befektetési szakembertől hallotta az elmúlt pár hónapban azt a kijelentést, hogy az „magyar inflációs kötvények” által kínált „reálhozammal” (3 évre 3%, 5 évre 3,5% a kamatprémium) nagyon nehéz versenyezni. A kötvények ismertetőjét felületesen olvasó megtakarító számára ezek a papírok valóban kihagyhatatlan lehetőségnek tűnnek.

A lényeg azonban mindig a részletekben rejlik és tüzetesebb vizsgálat után sokat veszít vonzerejéből a konstrukció

- írja legfrissebb blogbejegyzésében Fundman.

A két legfontosabb kérdés, amelyeket érdemes tisztázni a jelenleg jegyezhető prémium államkötvényekkel kapcsolatban, hogy a közhiedelemnek megfelelően valóban kompenzálják-e a befektetőt a tartási időszakban elszenvedett inflációért és a meghirdetett kamatprémium egésze az infláción felüli hozamként, vagyis reálhozamként értékelhető-e?

A válasz sajnos mindkét kérdésre nem. Mint ahogy az az alábbi levezetésből is kiderül, a hozam meghatározásához alapul vett infláció és a megtakarítási időszak tényleges árváltozása között nem sok átfedés van és a reálhozam is várhatóan csak a kamatprémium töredéke lesz.

A „klasszikus” inflációs kötvények, például az amerikai TIPS-ek úgy működnek, hogy a befektetett tőkét a futamidő alatt a tényleges inflációval indexálják.

A mi „magyar” inflációs kötvényünk ezzel szemben egy jóval korábbi időszak, a kamat megállapítását megelőző év átlagos inflációját veszi alapul (kamatbázis), vagyis nagyjából 1,5-2 éves késésben van a tényleges áremelkedésekhez képest.

- érvel a Fundman blog elemzője.

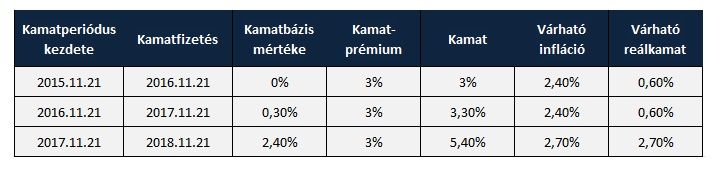

A kamatprémium és a tényleges reálhozam közötti eltérés is a kamatbázis kalkulációjára vezethető vissza. Mivel a kamatbázis nálunk egy jóval korábbi időszak inflációs adata, emelkedő inflációs környezetben folyamatosan elmarad a tartási időszak inflációjától, ezáltal csökkentve a konstrukció tényleges reálkamatát. Nézzük meg, hogyan működik ez a jelenleg kapható 2018/K államkötvény alapján (az egyszerűség kedvéért csak a 2015 november 21-től induló, következő kamatperiódustól indítjuk a számolást):

A kalkuláció során a kamatbázisra és az első periódus év/év inflációjára vonatkozó adatokat az MNB legfrissebb inflációs jelentéséből vette a Fundman elemzője, az utolsó két év várható inflációjánál pedig a Bloomberg által összegzett becslésekre támaszkodott (az MNB nem ad ilyen hosszú időre előrejelzést).

Például a 2015. november 21. és 2016. november 21. közötti időszak kamatának megállapításához majd a 2014-es éves átlagos inflációt kell alapul vennünk (vagyis a 2014. évi és a 2013. évi átlagos árszínvonalak közti változást), ami -0,2% volt (negatív infláció esetén a kamatbázis 0%). A tényleges befektetési időszakra vonatkozó inflációs becslés azonban erre az időszakra 2,4%-os áremelkedést valószínűsít. A kötvény várható kamata tehát a következő egy évre 3% (0% kamatbázis + 3% kamatprémium) lesz, a várható reálkamat viszont csak 0,6% (3% kamat - 2,4% infláció).

Látható, hogy a fenti inflációs várakozások megvalósulása esetén a tényleges reálkamat a 3 év átlagában 1,3 százalék, szemben a 3 százalékos kamatprémiummal. (Az 5 éves, 2020/K jelű kötvényre hasonló logikával készíthető el a fenti táblázat.)

Kijelenthető tehát, hogy az értékpapír hozama nem a tartási időszak inflációjától függ és a várható reálkamat a kamatprémiumnál sokkal kisebb.

Növekvő infláció esetén egy ilyen konstrukció tehát a költségvetési kamatkiadások alacsonyan tartásának kedvez a befektetők hozambevételével szemben. Logikusan gondolhatnánk azt, hogy csökkenő infláció esetén viszont a megtakarítók járnának jól és a költségvetés rosszul, vagyis egy kellően hosszú megtakarítási periódust feltételezve – nem túl értelmes, de – akár igazságos is lehetne a rendszer.

A helyzet azonban ennél érdekesebb. Az említett csökkenő inflációs időszakban ugyanis (2012-2014) a prémium államkötvények kamatbázisát még nem az éves átlagos, hanem a legutolsó év/év infláció adatával határozták meg. Ez továbbra sem a „real time” inflációt jelenti, a költségvetési kiadások szempontjából azonban ebben az időszakban ez egy sokkal kedvezőbb számítási mód volt, mint a 2014-től bevezetett módszer.

Az, hogy számítási metódus pont azoknál a kibocsátásoknál változott meg, amikor a befektetők végre némileg jobban járhattak volna, valószínűleg csak a véletlen műve

- zárja gondolatait a Fundman blog elemzője.