Kiszabadult a szellem a palackból

--FILE--A Chinese clerk counts RMB (renminbi) yuan banknotes at a branch of China Construction Bank (CCB) in HuaiAn city, east Chinas Jiangsu province, 5 February 2014.

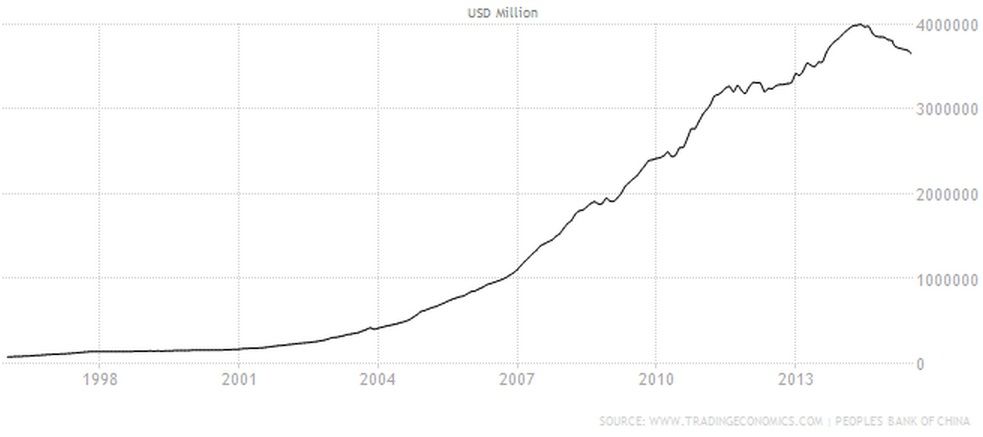

New lending by domestic banks contracted in April, the central bank said on Monday (12 May 2014), as the government tolerated weaker credit expansion despite the potential impact on economic growth. New yuan-denominated loans reached 774.7 billion yuan ($124.95 billion) last month, down 17.6billion yuan year-on-year, the Peoples Bank of China said in a statement. The figure was also a dramatic decrease from 1.05 trillion yuan in March. Total social financing fell to 1.55 trillion yuan in April from2.07 trillion yuan the month before, according to central bank statistics. Total social financing is the broadest measure of credit. It covers numerous funding types and sources, such as loans in renminbi and foreign currency, trust loans, the equity market, off-balance-sheet items, corporate bonds, insurance, micro-lending and industry funds.