Kimondta a Telekom: jönni fog az osztalék

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Pozitívan értékelhető a Magyar Telekom negyedik negyedéves teljesítménye, hiszen a főbb profitsorok csaknem mindegyikében sikerült meghaladni az elemzői konszenzust. Egyedül a nettó profit miatt lehetne hiányérzete a befektetőknek, ugyanakkor egy egyszeri tételt leszámítva már ez is kedvezőbben fest, mint a konszenzus.

165,7 milliárd forintról 165,3 milliárd forintra csökkent a Magyar Telekom negyedik negyedéves árbevétele az előző év azonos időszakához képest, ami tulajdonképp összhangban áll a piaci várakozásokkal. A hang-, energia- és Rendszerintegrációs/IT szolgáltatásokból származó bevételek csökkenését nagyrészt ellensúlyozta a mobilinternet és a mobil készülékértékesítési bevételek emelkedése.

2014 negyedik negyedévében 8 százalékkal magasabb, 41,9 milliárd forintos EBITDA-t ért el a Magyar Telekom, mint egy évvel korábban. Ráadásul 2 százalékkal az elemzői konszenzust is sikerült felülmúlni. Az EBITDA növekedésében kulcsszerepet játszott a létszámcsökkentéssel kapcsolatos költségek korábban történt elszámolása, amíg 2013 negyedik negyedévében 3,8 milliárd forintnyi végkielégítési költség merült fel, addig tavaly október és december között már csak 0,9 milliárd forint.

A nettó eredmény 0,3 milliárd forintról 1,5 milliárd forintra ugrott a negyedik negyedévben éves alapon, ami nem feltétlenül jó hír annak fényében, hogy az elemzői várakozás 2,6 milliárd forintos nyereséget vetített előre. Ugyanakkor a jelentős különbség egy egyszeri, 2,5 milliárd forintos nagyságrendű macedón leíráshoz köthető. Ezt leszámítva mintegy 4 milliárdos profitot mutathatott volna fel a Magyar Telekom.

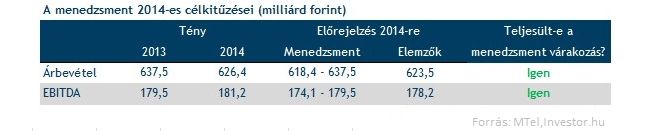

Hogy sikerült az év?

2014 egészét tekintve a menedzsment sikeresen teljesítette bevételi célkitűzését, ugyanis az előrevetített 0-3 százalékos csökkenéssel szemben 1,7 százalékos lemorzsolódásról számolt be. Ennél azonban még nagyobb bizakodásra adhat okot, hogy a hasonló csökkenést vázoló EBITDA-célt nem csak teljesíteni, de még felülmúlni is sikerült, a 181,2 milliárd forintos eredmény ugyanis kerek 1 százalékkal haladja meg a 2013-ast. Ennek hátterében döntően a magyarországi mobil és energia szegmens bruttó fedezetének javulása áll. További pozitívum, hogy az árbevétel és az EBITDA tekintetében is sikerült túlszárnyalni a piaci várakozást.

2015-ben akár 3 százalékos bevétel növekedést sem tart kizártnak a menedzsment tavalyhoz képest, miközben a piaci konszenzus 1 százalékos csökkenést vár. Ennek egyik alapja az ügyfelek összekapcsolt csomagokba való átterelése lehet, amelynek köszönhetően a Magyar Telekom tovább kívánja enyhíteni a hangalapú bevételek csökkenéséből származó nyomást, másrészt a GTS konszolidáció is pozitív hatással lehet a bevételekre.

Eközben az EBITDA terén akár 3 százalékos zsugorodást sem tartanak kizártnak a Magyar Telekomnál, ami több mint másfél évtizedes mélypontot jelentene. Persze annyira nem kell kétségbe esni, mivel 2015-re a szakértői várakozás is 3,2 százalékos visszaeséssel számol.

Mi lesz az osztalékkal?

442,2 milliárd forintra nőtt a társaság nettó adósságállománya 2014 végére az egy évvel korábbi 381,2 milliárd forintról, amiben elsősorban az 58,7 milliárd forintos frekvencia licenszdíj és a jövőbeni éves frekvenciadíjak jelenértékének (39 milliárd forint) aktiválása áll.

Az adósságállomány növekedésével a nettó eladósodottsági ráta is tovább nőtt, a harmadik negyedévi 44,6 százalék után ugyanis az év végén már 45,7 százalékon tetőzött az osztalékfizetés szempontjából kulcsfontosságú mutató. Ezzel pedig sorra a hatodik negyedévben is kívül esett a menedzsment által lefektetett 30-40 százalékos sávból.

Ennek ellenére a menedzsment úgy véli, hogy jövőre minimum 15 forintos egy részvényre jutó osztalékot is ki tud majd fizetni a Magyar Telekom. Ez annak fényében mindenképp pozitívum, hogy tavaly után várhatóan idén sem lesz osztalékfizetés a távközlési cégnél, legalábbis a menedzsment javaslata szerint.

Némi hiányérzete azonban még így is lehet a befektetőknek, hiszen az elemzői konszenzus (melyet megtisztítottunk egy számunkra kiugró értéktől) alapján 22,5 forintos osztalékfizetés várható a 2015-ös eredmény után. Ráadásul a Magyar Telekom által kínált 3,95 százalékos osztalékhozam nem csak a régiós átlagtól (5,5 százalék) marad el, de csupán 0,9 százalékponttal haladja meg a 10 éves magyar állampapír piaci hozamát (a múltbeli adatok pedig legalább 3 százalékpontos prémiumot mutatnak).

Persze ne feledjük, hogy a menedzsmentnek az osztalékfizetés során a fenntarthatóságra is gondolnia kell, így véleményünk szerint inkább pozitív kicsengésű az osztalékkal kapcsolatos terv korai bejelentése. A menedzsment konzervatív hozzáállása ráadásul jobb üzenetet hordozhat a befektetők számára, hiszen így akár egy esetleges osztalékemelésnek is lehet tere, ami jobban hangzik, mint egy évközbeni osztalékvágás, amely korábban több európai telekomcég esetében is jókora árfolyamcsökkenést eredményezett.

Csökkent a felvásárlás esélye, de…

455 forintra emelkedett a Magyar Telekom egy részvényre jutó saját tőkéje az egy évvel korábbi 420 forintról, ami némiképp akár csökkentheti a felvásárlási sztori valószínűségét, hiszen ennyivel mindenképp többet kellene fizetnie a törvényi előírások alapján egy felvásárlás során a Magyar Telekom részvényeiért. Persze egyelőre még nem auditált adatokról van szó, azaz egyelőre még nem ez számít a minimum árnak.

Másrészről a GTS Hungary megvétele is azt sugallhatja, hogy nem mindenképp szeretné teljes egészében tulajdonolni régiós érdekeltségeit az anyacég, azaz a Deutsche Telekom. Logikailag nehéz magyarázatot találni arra, hogy miután eladja egyik leányát egy másiknak, miért pont azután kebelezné be őket.

Ráadásul a szomszédos Slovak Telekom állami pakkjára hiába rendelkezik elővásárlási joggal a DT, egyelőre nem mozgósította ütőkártyáját az anyacég. Márpedig az idő múlik, a szlovákok szerint nyáron már tőzsdén lehet a távközlési cég (igaz korábban még 2014 vége volt a „céldátum”).