Kiderült: ennyit ér a Wizz Air

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

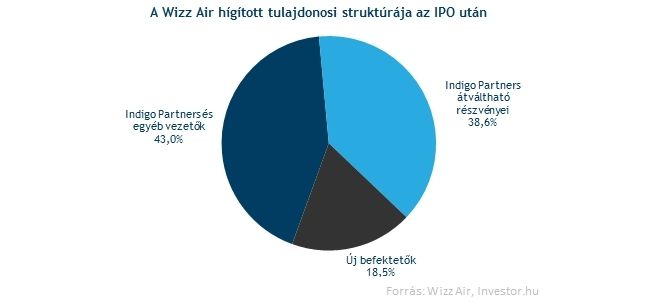

Végre megvan a Wizz Air részvények IPO-ára, a 11,5 fontos összeg a korábbi hírek szerinti sáv felső határához van közel. Ma már meg is kezdődött a „feltételes kereskedés” a részvényekkel, míg a nyilvános kereskedés március 2-án hétfőn indul. Sőt az első percek után már közel 8 százalékos pluszban van a részvényárfolyam. A korábbi jelzések szerinti 300 millió eurós kibocsátási összeget megemelték, és végül 420,7 millió eurós lett az IPO. Ez azt mondatja, hogy bőven volt érdeklődés a Wizz Air részvények iránt. Az IPO keretében 23,36 millió darab részvény került új tulajdonosokhoz, míg a maradék a jelenlegi legfőbb részvényesnél, az Indigo Partnersnél, illetve kisebb részben a cég vezetőinél maradt.

Az új tulajdonosokhoz került részvénymennyiség (23,36 millió darab) 18,5 százalékos részesedést jelent, ha beleszámítjuk a nagytulajdonos Indigo Partnersnél maradó átváltható részévényeket és egyéb értékpapírokat is. Azért érdemes a hígított számokkal kalkulálni, mert ha a későbbiekben az Indigo Partners átváltaná ezeket az értékpapírokat, illetve fokozatosan építené le tulajdoni hányadát (ahogy egy kockázati tőketársaság esetében bevett szokás), nem ér minket meglepetésként a döntés, hiszen tudjuk, hogy valamekkora részvényesi hígulásra fel kell készülni.

Olcsó vagy drága?

A versenytársak értékeltségéből és a Wizz Air növekedési potenciáljából kiindulva azt mondhatjuk, hogy jól árazott, sőt még kicsit olcsónak is tűnő a részvény. Kérdés, hogy a feltételes kereskedési periódus végén hol áll majd az árfolyam (hiszen a kisbefektetők azokon a szinteken tudnak majd vásárolni), de az IPO-ár alapján nem nevezhetjük drágának a Wizz Air papírjait.

Az 1,45 milliárd fontos (1,98 milliárd eurós) piaci kapitalizációs értéket elosztva a 2015-ös üzleti évre előrejelzett nettó profittal, hozzávetőlegesen 13,2-es értéket kapunk (P/E ráta). Ez jóval alatta van a legnagyobb versenytárs Ryanair értékeltségének, és lényegében megfelel az easyJet-ének. Kicsit bonyolítja a helyzetet, hogy a Wizz Air üzleti éve márciusban záródik, mint a Ryanairé, ugyanakkor például az easyJeté szeptemberben, a Norwegian Airé, a Pegasusé vagy a Spirit Airlinesé decemberben.

Ha az iparági specifikusságot is figyelembe vevő mutatóval számolunk (EV/EBITDAR), akkor a Wizz Air részvénye már nem tűnik annyira olcsónak az IPO-áron. Az EV/EBITDAR mutató alapján 9,1-es értéket kapunk, ami bár valamelyest elmarad a Ryanair számától, a többi versenytárshoz képest magasabb, igaz az eltérő üzleti évek miatt fenntartásokkal kell kezelni ezeket a számokat.

Mikortól kereskedhetünk a részvénnyel?

A londoni tőzsdén debütáló cégek esetében megszokott, hogy a részvények tőzsdei bevezetésének hivatalos időpontját és a formális kereskedés megkezdését megelőzi egy rövid ún. „feltételes kereskedési szakasz”. A feltételes kereskedés biztosítja annak lehetőségét, hogy a részvényértékesítés lezárása után azonnal lehessen adni-venni a papírokat, ne kelljen a bevezetés néhány napos formális procedúráját kivárni.

A feltételes kereskedési szakasz legfeljebb 10 napig tart, de a gyakorlatban általában ennél jóval rövidebb. Habár adni-venni lehet a részvényeket, az ügyletek elszámolása nem történik meg, arra csak a „feltétel nélküli”, vagyis nyilvános kereskedés megindulása után kerül sor. A feltételes szakaszban döntő többségben intézményi ügyfelek kereskednek, esetleg bizonyos brókercégek magánügyfeleinek is lehetősége van részvényeket adni-venni. A KBC Equitas ügyfelei a nyilvános kereskedés kezdetétől tudnak majd Wizz Air részvényt vásárolni a londoni tőzsdén. Amint tudjuk a pontos dátumot, azonnal értesítjük ügyfeleinket.

A feltételes szakaszban egyébként elvileg még meghiúsulhat az IPO, erre utal a kereskedési szakasz elnevezése is. Bár erre minimális az esély, ha mégis bekövetkezne, úgy a feltételes szakaszban megkötött minden ügylet semmis (a profit, a veszteség és a jutalék egyaránt), és mindenkinek visszautalják a számlájára azt a pénzt, amivel kereskedett. Mivel rendszereinkben csak már a nyilvános szakasz kezdete után lehet kereskedni, így ez a veszély nem fenyeget, ekkortól ugyanis minden a megszokott rend szerint zajlik.

Kedvező kilátások

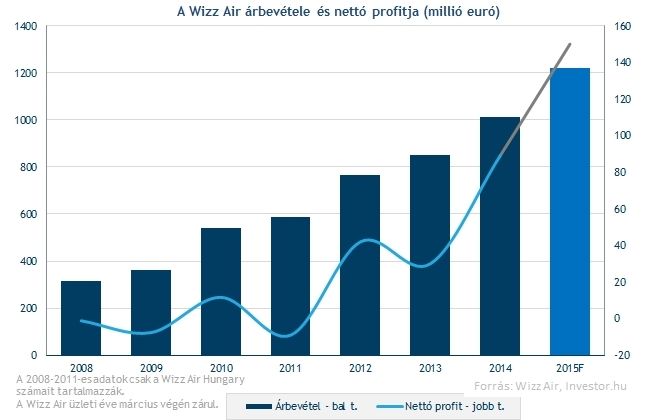

A Wizz Air kilátásai meglehetősen szépek, ugyanis bőven van még növekedési potenciál a cégben. Az elmúlt négy év során a cég évi átlagban közel 22 százalékos növekedést mutatott be bevétel soron, míg a különböző tételektől tisztított üzemi eredményét (EBITDAR) ugyanezen időszak alatt átlagosan több mint 29 százalékkal gyarapította.

A Wizz Air pedig a jövőben sem áll le a terjeszkedéssel, tovább bővíti repülőgép-flottáját és vélhetően több új desztinációt és bázist is telepít majd, ami kapacitását is szépen növeli, ez alapján a közeljövőben sem elképzelhetetlen, hogy árbevételét a korábban látott ütemben hizlalja. Egyelőre úgy tűnik a környezet is támogató, a csökkenő olajár a költségoldalról segít, míg egy esetleges nagyobb gazdasági növekedés a kereslet oldaláról lehet támogató.

Persze kockázatként mindig ott van, hogy bármelyik versenytársa többlet kapacitással jelenik meg a Wizz Air főbb útvonalain, ezzel elszívva az utasokat. Egyelőre azonban üléskapacitás alapján a Wizz Air járatainak nagyjából ötödén nincs átfedés más fapados légitársasággal, és vannak olyan útvonalak, ahol egyáltalán nincs más repülési lehetőség jelenleg.

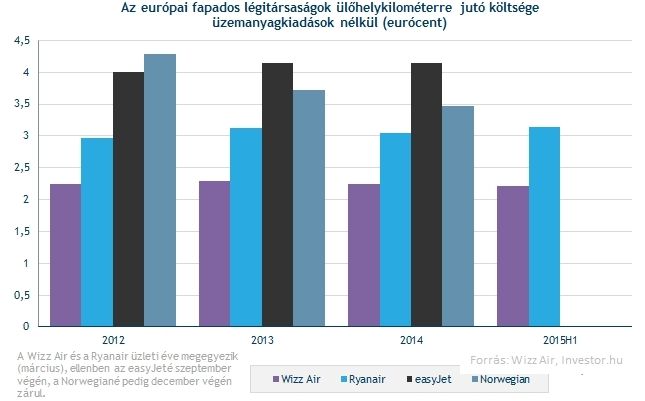

Alacsony költségek mindenek felett

Szintén írtunk már egy részletesebb elemzést a Wizz Air költségstruktúrájáról, illetve hogy az ultra-fapados stratégia, hogyan segít az alacsony szint elérésében. Nyilván egy expanzív stratégiának költségvonzata is van, de ha ezt úgy tudná elérni a vállalat, hogy egységköltségei maradnának a mostani szinten, akkor eredménytermelésben is folytatódhatna a korábban látott magas növekedési ütem.

Vagyis költségoldalról lesz nyomás a cégen, hiszen eléggé kifeszített a költségstruktúrája a társaságnak, és a növekedés kapcsán lehet, hogy a cég nem lesz képes a jelenlegi szinteken tartani kiadásainak nagy részét.

Nem mehetünk el amellett sem szó nélkül, hogy a Wizz Airnek van ukrán kitettsége is. Habár a társaság meglehetősen gyorsan reagált tavaly a krízisre, azért érték veszteségek a társaságot. A repülés utáni kereslet jelentősen visszaesett és a hrivnya gyengülése is komolyan érintette a céget. Ennek megfelelően drasztikusan visszavágták a kapacitásukat, egy gépet visszarendeltek a kijevi bázisról, a donyecki reptérre pedig felfüggesztették a repülést. Kelet-Ukrajna fölött nem is repül a cég.

A lépések hatására a társaság Ukrajnából származó árbevétele az összbevétel 2,9 százalékra esett vissza a 2014 szeptemberében záródó pénzügyi félévében, a márciusi 5,4 százalékról.

Emellett még nagyon sok kockázat felmerülhet a Wizz Airrel kapcsolatban, de ezek nagy része iparág-specifikus, ami más légitársaságok esetében is ugyanúgy fennáll, mint például a repülőgépek esetleges meghibásodása, valamilyen külső ok miatti fennakadás, olajár-emelkedés, stb.)