Veszteséges, de erős a Mol

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

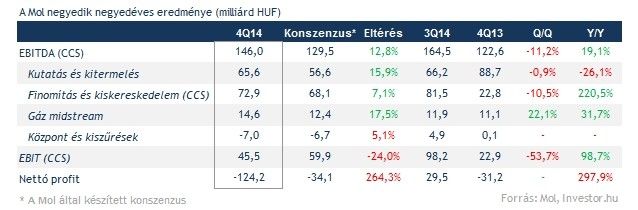

A befektetők által leginkább követett tisztított EBITDA soron sikerült megvernie a Mol-nak a várakozásokat. Nagyjából 13 százalékkal látunk magasabb számot annál, mint amire a piaci szereplők számítottak, ráadásul ebben a jó teljesítményben a szegmensek mindegyike kiveszi részét. A leginkább egyébként pont az az upstream üzletág, ahol valószínűleg az olajár nagy zuhanása miatt a szakértői várakozások már kellően mélyen vannak, hogy könnyebben lehessen pozitív meglepetést okozni.

Az alsóbb sorok azonban csalódást keltőek, a nettó veszteség több mint háromszorosa az elemzői várakozásoknak. Ezt azonban zömében egyszeri tételek magyarázzák, a befektetők várhatóan ezért is fognak nagyobb figyelmet szentelni az ezeket kiszűrő, és így már várakozásoknál szebb képet festő számoknak.

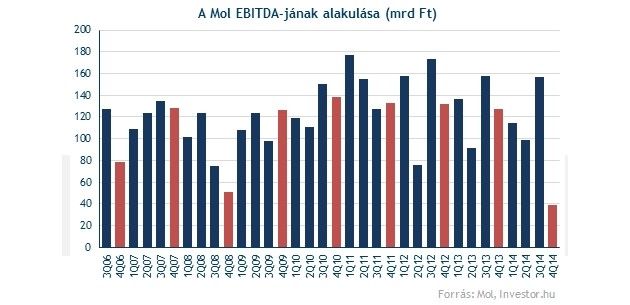

Pusztán a jelentés szerinti EBITDA-t nézve a Mol-nak egy meglehetősen gyenge negyedévet sikerült összehoznia. A 38,6 milliárd forintos tétel még a válság éveiben látott mélypontokat is alulmúlja, az időben nagyon vissza kellene néznünk ahhoz, hogy ehhez hasonlóan gyenge negyedéveket találjunk.

Az egyszeri tételeket kiszűrve viszont sokkal szebb kép tárul elénk. A vállalat a negyedévben igen sok egyszeri tétellel szembesült (52,4 milliárd forint az INA szíriai eszközein, 16 milliárd forint az Ina finomítóin, de képeztek 4,1 milliárd forintos céltartalékot a mantovai finomítónál, és fizettek 9 milliárd forintos adóbírságot is az INA-nál), ezeket, és a finomítás szegmensben az olajár esése miatti negatív készletátértékelési hatástól eltekintve az elmúlt negyedévek egyik legerősebb EBITDA-ját sikerült produkálni.

A befektetők inkább a tiszta eredményszámokra figyelnek, ez alapján tehát egy erős vállalat képét kapják. Persze talán azon is érdemes lehet elgondolkozni, hogy a Mol esetében ezek a bizonyos egyszeri tételek mennyire tekinthetők valóban egyszerinek. Az egyes esetek definíció szerint persze azok, de ha egészében kezeljük az egyszeri tételek jelenséget, akkor minimum elgondolkoztató kell legyen, hogy ezek rendszeresen megjelennek a Mol gyorsjelentéseiben, sokszor ráadásul nem elhanyagolható tételekben.

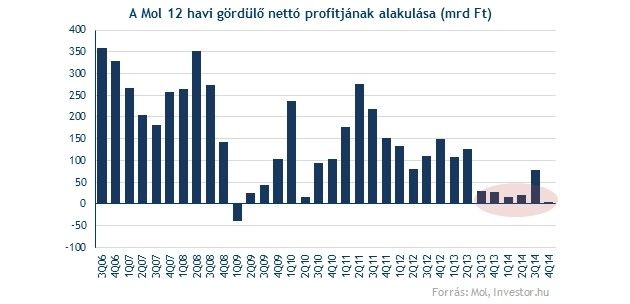

Ezért miközben a tisztított EBITDA valóban szépen fest, a nettó profit gyakorlatilag eltűnt a cégnél, feltámadásnak ráadásul egyelőre jele sincs. A negyedik negyedévben a nettó veszteség 68,6 milliárd forint (ennél nagyobb csak a 2008-as válság során volt), ebben a már említett tételeken túl a forint gyengülése miatti árfolyamveszteségek is szerepet játszanak a pénzügyi soron.

Most jól jön az integráltság

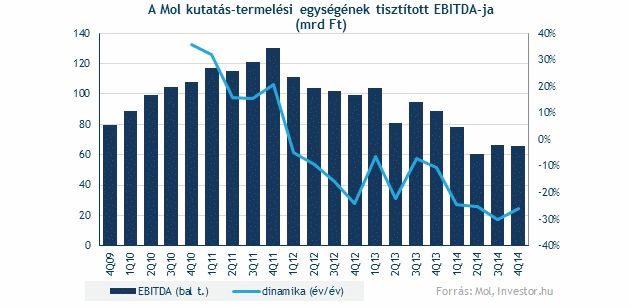

Bár a kutatás termelési szegmensben az EBITDA csökkent, közel sem olyan rossz itt a kép, mint amit a realizált szénhidrogénár negyedév alatti 17 százalékos zuhanása sugall. Az előző negyedévhez képest ugyanis mindössze 1 százalékos a tisztított eredmény lemorzsolódása, vagyis a divízió még mindig képes 65 milliárd forint körüli EBITDA-t termelni.

Ez annak köszönhető, hogy a vállalat kitermelési számai az elmúlt pár negyedévben sokat javultak, ami ellensúlyozni képes az olajár esésének negatív hatásait. A negyedik negyedév a kitermelési szám tekintetében igen kellemes meglepetést okozott, hiszen napi szinten már ismét 100 ezer hordó felett van a kihozatal (103,5 boe/d) köszönhetően elsősorban horvát kútmunkálatoknak és egyes gázmezők termelésének ismételt beindulásának. Érződött a kurdisztáni és északi-tengeri termelés pozitív hatása is, így lényegében tavaly a napi 97,5 ezer hordós kitermeléssel sikerült felülmúlni a menedzsment 91-96 ezres prognózisát.

Ezeket a számokat látva egyébként idén hozhatónak tűnik a korábbi 105-110 ezer hordós prognózis, amit a kutatás termelési riportban meg is erősített ma a vállalat vezetése. Rossz hír viszont, hogy a kitermelhető készletekre vonatkozó becslést (recoverable resource) a vállalat az egy évvel ezelőtti 960 millió hordónyi olajegyenértékesről 630 millióra csökkentette elsősorban a CEE régió, az Északi-tenger és Kazahsztán potenciáljának mérséklésével.

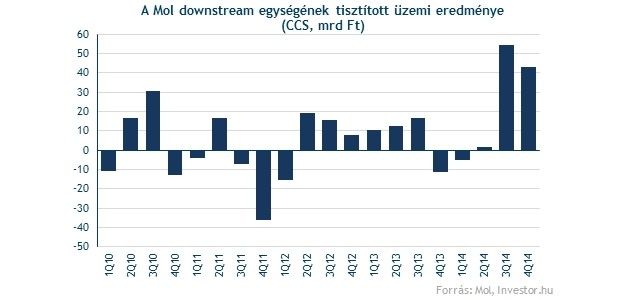

A negyedév húzómotorja azonban ismét a finomítás szegmens volt, amin persze az olajár esését látva nincs is mit csodálkozni. Az elmúlt tíz évet tekintve kimagasló negyedévet ért el a vállalat, a tisztított EBITDA 73 milliárd forintot tett ki, ami több mint háromszorosa a bázisidőszaki értéknek, és csak a gyengébb szezonális hatások miatt marad el a harmadik negyedév csúcsértékétől.

A szegmensben az olajár csökkenésével párhuzamosan a finomítói árrések kitágulása hat pozitívan. A negyedik negyedévben a dízel árrés tudott tovább hízni, és erre a Mol finomítók is jól optimalizáltak, a termékkihozatalon belül a dízel új, 56 százalékos csúcsra futott az év végére. A vegyiparban táguló marzsok szintén nagymértékben emelik a cég profittermelését (a TVK EBITDA-ja csúcson), és jó neki a gyengébb forint is. Az ismét szűkülő Brent-Ural különbözet azonban nem jó hír, ahogy az sem, hogy az INA finomítói még ilyen jó külső környezetben sem tudnak profitot termelni.

A gázüzletág szintén szép növekedést volt képes felmutatni, ennek okait azonban a jelentés nem taglalja. Az FGSZ teljesítménye egyébként gyengébb volt a negyedévben, és a működési költségek is magasabbak voltak.

Ha tisztítjuk szép, egyébként csúnya

A negyedéves jelentés az egyszeri tételektől tisztított sorokon megverte az elemzői várakozásokat, ezért könnyen lehet, hogy az árfolyam is emelkedő pályára áll a mai kereskedésben. Kifejezetten tetszetős a kitermelési volumen ismételt emelkedése, és az persze, hogy az integrált felépítésnek (vagyis a finomítói kitettségnek) köszönhetően a vállalat az alacsony olajár környezetben is szép profitot tud termelni.

Pontosabban tudna termelni, ha azt nem vinnék el a rendszeresen megjelenő egyszeri tételek, amiket mindenképp egy igen negatív tényezőnek tartunk a Mol-lal kapcsolatban. Ezeket viszont részben feledtetheti az, hogy a menedzsment jelzése szerint idén is tartani tudják majd az erős eredményszámokat, illetve hogy eközben az európai szektortársakhoz képest relatíve vonzónak mondható a Mol árazása mutatószámok alapján.

Nem véletlen talán, hogy a magyar intézményi befektetők tavaly év végén erősen vették a papírokat, így a 2013-as 0 százalékról 6,2 százalékra ment fel a részesedésük a Mol-ban. A jövőre vonatkozóan már csak az a kérdés, hogy maradt-e még puskaporuk, vagy hogy a pozícióikat eddig leépítő külföldiek Mol-ról alkotott véleményében lesz-e változás. A negyedéves jelentés persze képes lehet rá, de azért ahhoz talán az egyszeri tételek elmaradásához is szükség lesz.