Csalódást okozott a Tesla

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Igen gyenge gyorsjelentést tett közzé tegnap piaczárás után a Tesla Motors, az elektromos autógyártó csúnyán elmaradt az elemzői várakozásoktól, mind az árbevétel, mind pedig a nyereségadatok tekintetében. Az eladások csalódáskeltően alakultak, a 2015-re vonatkozó várakozások pedig nem mutatnak túlságosan impozáns terveket. A részvény ma 8 százalékos mínuszban nyithat, ám nem kizárt, hogy ez még csak a kezdet.

Magyarázkodik a cég

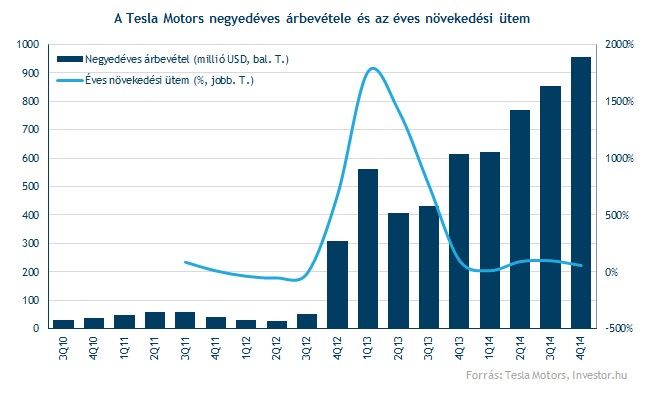

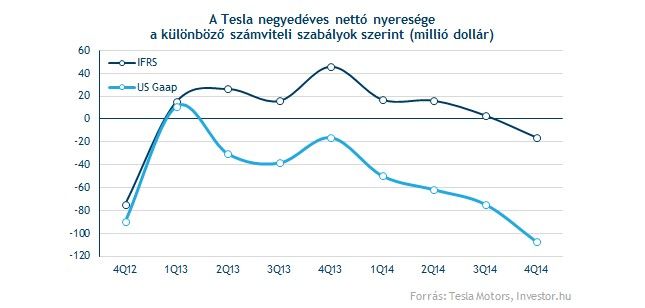

Még milliárdos árbevételre sem volt képes az elektromos autógyártó, csak 956 millióra futotta az amerikai számviteli szabályok szerint. A lízingelt autók bevételeit egyből beszámító IFRS szerint árbevétel ugyan közel 1,1 milliárdos lett, ám a várt 1,2 milliárd feletti értéktől ez is több mint 10 százalékkal marad el. Számvitel szabályoktól függően 45-55 százalékos éves növekedést mutatott ezzel a cég, ami évek óta nem látott alacsony növekedést jelent.

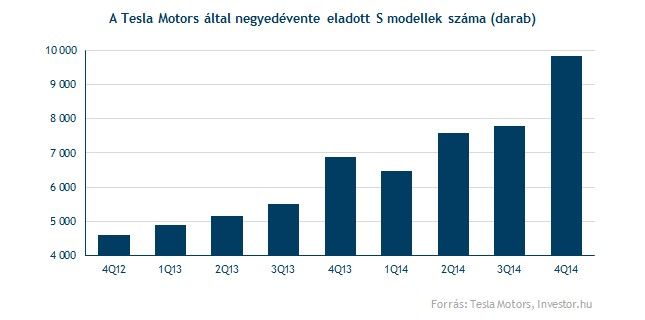

Ez főleg a vártnál alacsonyabb értékesítési adatoknak köszönhető, csak 9 834 autót adott el a vállalat a negyedik negyedévben, szintén közel 10 százalékkal maradva el a várakozásoktól. A cég magyarázata szerint 1 400 autó értékesítése csúszik majd át 2015 első negyedévére, az elmaradás így alapvetően ezzel magyarázható.

Elon Musk szerint pedig ez egész egyszerűen azzal magyarázható, hogy a vásárlóik éppen vakációjukat töltötték, ezért nem lehetett leszállítani az autókat. Hozzá kell azonban tenni, hogy a gyártás és leszállítás közötti eltérések nem tekinthetőek egyedi hatásoknak, az autóipar sajátossága, ráadásul a negyedik negyedévben a harmadik negyedévről átcsúszott autók is benne vannak, tehát idővel ez a hatás kiegyenlítődik a negyedévek között.

Éves alapon így csak 31 665 autót sikerült eladnia a Teslának, ami azért szépen elmarad a korábban 2014-re várt 35 ezer darabtól. Még akkor is, ha azt az 1 400 darabot nagylelkűen hozzáadjuk ehhez a számhoz. Az pedig különösen beszédes, hogy miközben a cég főleg értékesítési terveket tűz ki maga elé, addig a 2014-es elmaradás helyett büszkén hirdeti a gyártási célok teljesülését. Bár ez is kétségtelenül fontos a gyártástól erősen függő vállalat számára, az eladási céloktól való elmaradás alól azért aligha mentesít.

Ugranak a költségek

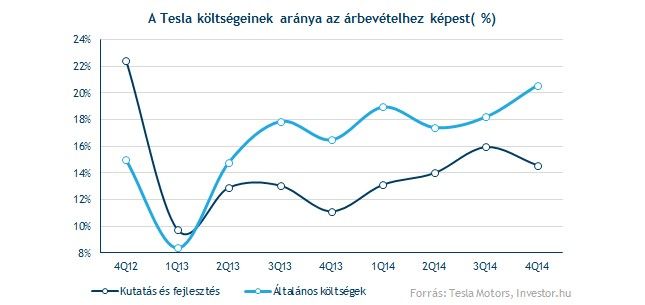

Valóban jelentősen megugrottak a cég költségei az elmúlt negyedévben, ahogyan arra Elon Musk már többször figyelmeztetett az elmúlt negyedévekben. Az viszont azért igen beszédes, hogy a 2013-as negyedik negyedévben 170 millió dollárról közel megduplázódtak az operatív költségek, mind a kutatási fejlesztési költségek, mind pedig az általános és marketing kiadásokat illetően.

Ezek a költségek pedig csak tovább emelkedhetnek a jövőben, látva a kínai eladások tapasztalatait. A cég az országban való terjeszkedés során leginkább a költségekkel áll jól, semmint az eladásokkal, így kénytelen lesz bővíteni a töltőállomás-hálózatát, valamint a márkázási költségek is a vártnál nagyobbak lehetnek. Alapvetően elmondható, hogy a cég elszámolta magát a fogyasztási szokások és a költségek területén, és jóval nagyobb ára lehet az expanziónak.

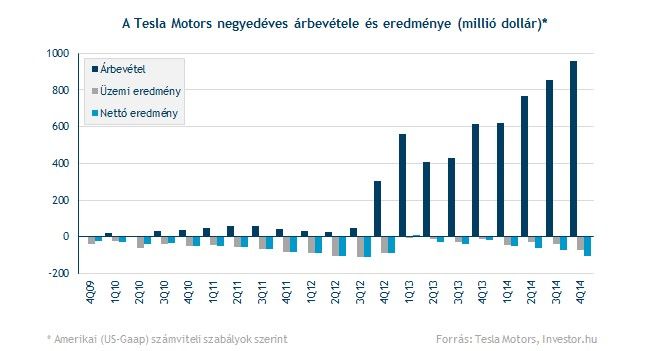

A nyereséghányadok pedig már most is hatalmas nyomás alatt vannak, az IFRS szerinti operatív nyereség például 2 éve nem volt mínuszos, nem beszélve a tisztított nettó nyereségről, ahol 16 milliós veszteséget ért el az autógyártó. Külön fájó lehet ez annak függvényében, hogy a Tesla 2013 elejétől kezdődő szárnyalásában nagy szerepe volt annak, hogy először sikerült profitot elérni nettó soron, és a befektetők bízni kezdtek benne, hogy alapvetően nyereséges tud majd működni a cég a közel jövőben. Az elmúlt időszakban azonban ez egyre inkább kérdésessé vált, a negyedik negyedév pedig könnyen lehet, hogy jó időre elfeledteti ezeket az elvárásokat a céggel szemben.

Kilátások és a dollár-kártya

A jövőre nézve ezzel együtt továbbra is optimista a Musk vezette menedzsment, 55 ezer eladott autóval számolnak 2015-re, ami több mint 70 százalékos növekedést jelentene éves alapon, jócskán nagyobbat, mint a tavalyi 40 százalékos növekedést.

A Tesla a harmadik negyedévben kezdheti majd meg az X modellek értékesítését, melyre eddig közel 20 ezer előrendelés érkezett, miközben az S modellekre további 10 ezer előrendelése van a cégnek. Így tehát már csak 20 ezer eladást kell elérnie a cégnek, ami azért nem tűnik lehetetlen feladatnak. Az X modellekkel kapcsolatban viszont lehetnek még fennakadások, így azért biztosra nem vehető a menedzsment terveinek teljesülése.

A nyereséghányadok továbbra is nyomás alatt lehetnek, miután a költségek emelkedése borítékolható. Nem szalasztotta el a cég kijátszani a dollár-kártyát, vagyis a gyengébb marginokat és gyengébb árbevételt a dollár erősödésének is tulajdonítani. A menedzsment szerint pedig a negyedik negyedéves 27,6 százalékos IFRS szerinti bruttó fedezeti hányad akkor is 26 százalék közelébe eshet vissza, ha a dollár már nem mutat további erősödést a negyedévben. Közben azért hozzá kell tenni, hogy a dollár erősödése könnyen folytatódhat 2015-ben is, legalábbis az euróval szemben mindenképp, ami lefelé mutató kockázatot jelent.

A makrokörnyezet pedig a nyomott olajárak miatt azért aligha kedvező a cégnek, még úgy is, ha a Tesla vásárlói elsősorban a használati élményért, semmint a benzinspórolásért veszik meg a 100 dollár átlagos értékesítési ár körül mozgó autókat. A Tesla a következő években ugyanis a 3 generációs autóval szeretne jobban „tömegtermékesedni”, ahol már azért az elektromos áramon való spórolás is fontos szempont lehet a vásárlásnál. Egyelőre az olajról a legutóbbi gyorsjelentéshez kapcsolt kommentárban szó sem volt, ami azért mindenképpen érdekes.

Beárazott optimizmus

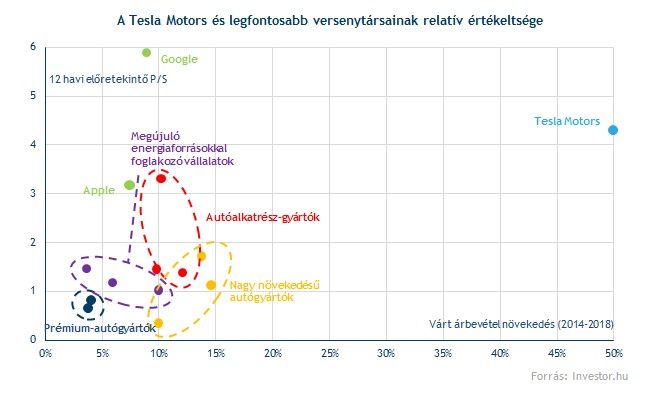

Az egyre nyilvánvalóbb kockázatok mellett továbbra is drága a részvény, a legszűkebb versenytársakhoz képest legalábbis mindenképp. Bár a növekedési ütem az árbevétel esetében magas lehet a következő negyedévekben, közel sem biztos, hogy nem látunk még a tervektől, várakozásoktól elmaradó értékesítéseket.

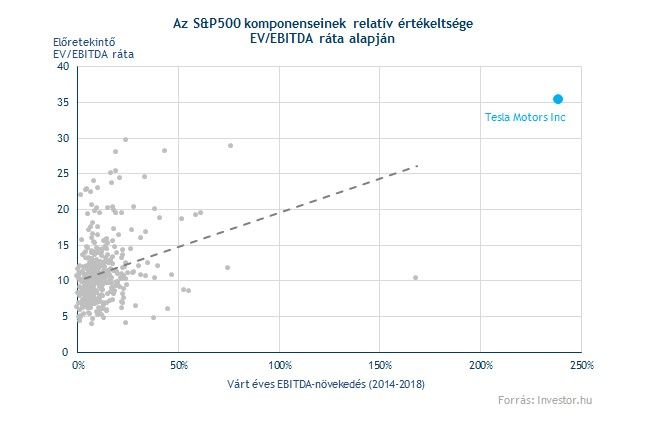

A piac egészéhez képest pedig extrém drága árazás mellett forog a részvény, 30 feletti EV/EBITDA rátát lehet látni. Bár a növekedési ütem is extrém lehet a következő években, ezt aligha tarthatja a Tesla sokáig, ha pedig a 2017-es EBITDA várakozást nézzük, még akkor is bőven 10 feletti rátát lehet látni, ami alapján aligha nevezhető olcsónak a Tesla.

Ráadásul az elektromos autók piacán való jelenlegi népszerűsége közel sem biztos, hogy 5-10 év múlva is ekkora lesz, miután a nagy európai autógyártók is próbálják kiaknázni az ebben rejlő lehetőségeket. A Tesla ugyan a fejlesztéseivel jól halad, de lefutottnak aligha nevezhető ez a harc, miközben a piac látszólag már győztesnek kiáltotta ki a Teslát.

Nagyon gyenge a technikai kép

A technikai kép közben az elmúlt napok mozgása után megint nem fest túl jól. A Tesla árfolyama éppen a csökkenő csatorna felső száráról pattant vissza, és a 200 napos mozgóátlagig sem tudott eljutni, így negyedszerre is alacsonyabb lokális csúcsot ütött az előzőnél. Az 50 napos mozgóátlag pedig a mai 7 százalékos nyitás előtti mínusszal csúnyán letörhet.

Első körben a 194 dollár közelében lévő támaszban bízhat az árfolyam, ennek elesése esetén viszont könnyen lehet, hogy ismét 178 dollár közelébe csúszik vissza a papír. Az indikátorok szintén nem festenek jól, ami egy esetleges rövid távú megpattanáshoz azért szükséges lenne.

Hosszabb távon viszont egyáltalán nincs kizárva, hogy a Teslával kapcsolatos optimizmus elkezd majd kiárazódni a részvényből, látva a legutóbbi bejelentéseket. Bár a cég továbbra is halad céljai felé, a befektetők szempontjából fontos költségek és nyereségszámok nem a vártnak megfelelően alakulnak, a következő évekre vonatkozó nagyszabású tervek pedig aligha vehetőek még készpénznek. Mindenközben a menedzsment látszólag nem fordít túl nagy figyelmet az olaj árfolyamesésére, így egyre több kockázat azonosítható a cég körül. Ezeket egy idő után aligha hagyják majd szó nélkül a befektetők, a technikai kép alapján pedig ez akár most is bekövetkezhet.