Fejfájással küzd a Richter

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

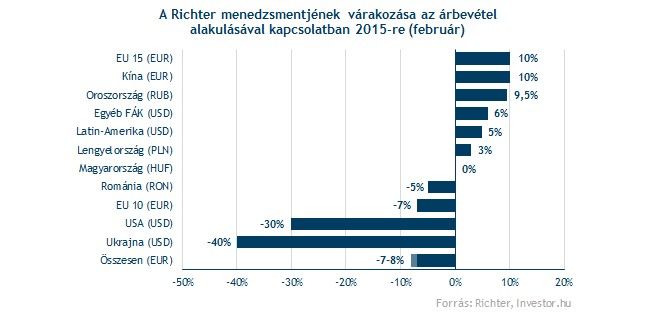

Nem túl biztató a Richter 2015-re megfogalmazott bevételi várakozása, amely csoportszinten mintegy 6-7 százalékos zsugorodást vár euróban mérve. Ez pedig tulajdonképpen a tavalyi 3,4 százalékos csökkenés dupláját jelentené.

Ráadásul a befektetők azért sem lehetnek túl boldogok, mert az elemzők optimistábbnak tűntek a menedzsmenttel szemben. A konszenzus az idei évre 3,1 százalékos növekedést irányzott elő a gyorsjelentést követő sajtótájékoztató előtt.

A legkritikusabb az ukrán értékesítés lehet, amely a vezetés szerint a hrivnya további leértékelődése következtében 40 százalékot zuhanhat dollárban számítva. A bizonytalan gazdasági és politikai helyzet ellenére azonban nem készül kivonulni a szomszédos országból a Richter, persze a kiszállításokat továbbra is visszafogja.

A 2014-ben jelentős bevételcsökkenést elszenvedő orosz piactól idén már növekvő forgalmat vár a menedzsment. A 15 milliárd rubeles bevételi prognózis számításaink szerint 9,5 százalékos növekedést takarnak. Bogsch Erik elmondása szerint Oroszországgal kapcsolatban változatlan a cég hosszú távú stratégiája. A bővülést a gyógyszerfelhasználás alacsony szintje, illetve a politikai helyzet stabilitása támogathatja.

Költségcsökkentés jöhet

Az orosz-ukrán helyzet miatt idén mintegy 10 milliárd forintos költségcsökkentésre készül, amely főként az értékesítési és marketing, illetve a K+F kiadásokat érintheti. Az eddig eszközölt leépítések mellett azonban további elbocsátások nem várhatóak.

A fontosabb költségsorok árbevételhez viszonyított aránya ennek ellenére csak az értékesítési és marketing költségek esetében csökkenhet, a tavalyi 30-31 százalékos cél 2015-re 29-30 százalékra csökkenhet.

Eközben a bruttó fedezeti hányad 59, míg az üzemi eredményhányad 10 százalék lehet. Ha ez megvalósulna, akkor tavalyhoz képest mindenképp romlana a Richter profitabilitása, hiszen a 2014-es üzleti év után 60,6 százalékos bruttó fedezeti hányad mellett 11,1 százalékos üzemi eredményhányadról számolt be a gyógyszergyártó.

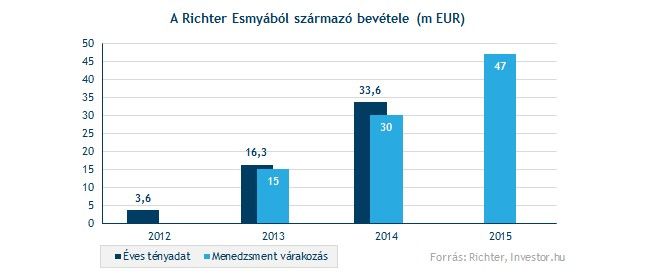

Tovább pörög az Esmya

A menedzsment előrejelzése szerint idén is folytatódhat az Esmya értékesítésének felfutása, a tavalyi 30 millió eurós bevételt követően 2015-ben már 47 milliós célt tűztek ki. Az esetleges terápiás kiterjesztés pozitív hatása csupán később jelentkezhet. Ebben az esetben 2017-18-ra az éves forgalom 80-100 millió euróra hízhat.

Mi lesz az osztalékkal?

A vezérigazgató elmondása szerint az osztalékpolitika változatlan maradhat a Richternél, azaz az utóbbi évekre jellemző 25 százalék körül alakulhat a kifizetési ráta. A tavalyi 132 forintos egy részvényre jutó nyereséggel számolva ez azt jelentheti számításunk szerint, hogy nagyjából 33 forintos osztalékban részesülhetnek idén a részvényesek. Ez a piaci árral számolva mintegy 0,9 százalékos osztalékhozamnak felel meg.

Az elmúlt negyedév hatalmas pénzügyi veszteségét követően ismételten szóba került a fedezeti ügyletek kérdése. Ezzel kapcsolatban Bogsch Erik megjegyezte, továbbra sem kötnek ilyen ügyleteket, egy gyógyszercégnek ugyanis nem szabad a devizaárfolyamokra spekulálnia.

Nem győzte meg a befektetőket a menedzsment

A gyorsjelentést követően nem tudott jó hírekkel előállnia a Richter menedzsmentje az idei évvel kapcsolatban, aminek következtében maradt a negatív tartományban az árfolyam. Dél környékén 1,7 százalékos csökkenést mutat a gyógyszerpapír.