Még több pénzt kaphatnak az autóhitelesek

Zalaszentbalázs, 2015. február 8.

Autó halad a hófúvásban a Zalaszentbalázs és Gelse közötti úton 2015. február 8-án.

MTI Fotó: Varga György

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Másodfokon is pert nyert a Lombard Lízinggel szemben az MNB. A törvényszék szóbeli indoklásában helytállónak találta az elsőfokú bíróság megállapítását, amely szerint a felügyeleti hatóság helyesen értelmezte a hitelintézeti törvény vonatkozó rendelkezéseit. Nem lépte túl a hatáskörét abban sem, hogy kötelezte a pénzügyi vállalkozást arra, hogy fizesse vissza a fogyasztóknak a casco-díjak jogsértően devizában történt felszámítása következtében a fogyasztókra terhelt árfolyam-különbözetet.

A jogerős bírósági döntés nyomán így a Lombard Lízing Zrt.-nek 60 napon belül vissza kell fizetnie a fogyasztók számára a tőlük jogtalanul beszedett árfolyam-különbözetet, összesen mintegy 380 millió forintot. Egy 6-8 ezer forintos havi casco biztosításnak mára a kétszeresére drágulhatott a díja az árfolyamváltozás miatt. Egy átlagos autóhitellel számolva a teljes futamidő alatt több tízezer forintos, vagy nagyobb biztosítási díj esetén akár százezres túlfizetésről is beszélhetünk.

Az ítélet alapján teljesítendő kifizetés nem kapcsolódik a Lombard Lízing Zrt. devizahitelekkel kapcsolatos, törvényen alapuló elszámolási kötelezettségéhez. Vagyis az autóhiteleseknek még jár kártérítés az árfolyamrés és a jogtalan kamatemelések miatt is. Ennek összege attól függ, hogy az egyes szolgáltatók mekkora árfolyamrést használtak, és hogyan változtatták eddig a kamatokat.

Egy átlagos autóhitelt 2007 előtt vettek fel, és jellemzően öt-hat éves futamidő alatt már törlesztették is. A meglévő szerződések nagy része is hamarosan lejár, így nem kell sokáig fizetni a most megemelkedett törlesztőket. További állami segítségre nem igazán számíthatnak az autóhitelesek, hiszen mire a kormány odajut, hogy megfontolja, milyen segítséget nyújthat, az adósok fele már letudja a tartozását.

Az összes tartozás 27 százaléka még idén szeptemberig, további 30 százaléka pedig jövő szeptemberig lejár. Az összes tartozásnak tehát csak egyharmada marad 2016 után is.

Deviza-autóhitelek és személyi kölcsönök lejárati ideje

Forrás: MNBA jegybank adatai szerint kiszámoltuk, hogy mennyi pénz járhat vissza az autóhiteseknek. Számításunkhoz egy 10 éves, eredetileg 3 millió forint összegű hitelt vettünk alapul, amit 2007 elején igényeltek. Egy ilyen konstrukció esetén 280 ezer forint járhat vissza a jogtalan kamatemelések és az árfolyamrés eltörlése miatt. Azért ilyen alacsony az összeg, mert a hitelek kamata alig nőtt, sőt sok esetben csökkent a kérdéses időszakban. Épp ezért bankonként és szerződésenként is nagy lehet az eltérés, de az jól látszik, hogy az árfolyamváltozás miatt körülbelül annyival ugrik most meg egy átlagos tartozás, mint amennyit visszakapnak az adósok.

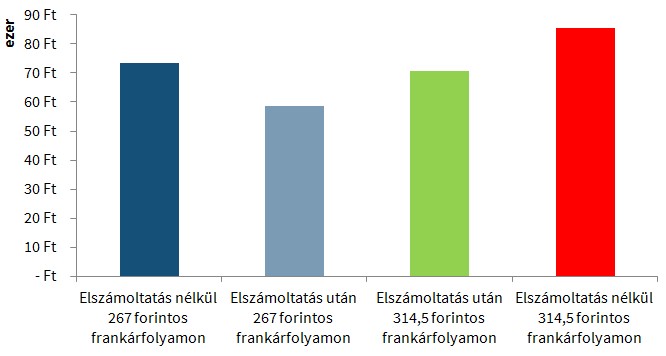

Egy 2007-ben felvett 3 millió forint összegű, 10 éves deviza-autóhitel törlesztőrészleteinek alakulása

Forrás: OrigoAz összes fedezetlen devizahitel kétharmada lejár 2016 szeptemberéig. Akik a példánkban szereplő összegnél kevesebbel tartoznak, még régebben vagy rövidebb futamidőre vették fel a hitelt, tehát a visszajáró pénz is nagyobb, és kisebb mértékben nő a tartozásuk az árfolyammozgás hatására.

Ahogy már írtuk: az összes devizatartozás 13 százalékát nem érinti a forintosítás. Ezeknek is a kétharmada két éven belül lejár. Ez a szerződésszámokat nézve is azt jelentheti, hogy sokakat már nem érintene a fedezetlen hitelesek további megmentése, ráadásul, ha a kormány ragaszkodik az elszámoltatás eddigi logikájához, akkor eszköze sincs további kedvezmények nyújtására.

Ahogy arra Orbán Viktor is utalt, a bankokkal való tárgyalás lehet az adósok legnagyobb esélye. Leginkább a tartozás átstrukturálása és részleges adósságelengedés jöhet szóba, amit minden adósnak egyenként kell kérnie a bankfiókokban.