Forr a levegő a Wizz Air körül

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A február sem múlik el izgalmas légitársaság-sztori nélkül a Wizz Airnek köszönhetően. A magyar alapítású légitársaság ismét kifejezte szándékát, hogy szeretne tőzsdére menni, Londonban. Habár a helyszín nem Budapest, ettől függetlenül az Investor Trader ügyfelei még könnyedén kereskedhetnek majd a papírokkal, hiszen rendszerünkben elérhető a londoni piac is. Természetesen folyamatosan követjük majd a Wizz Air-történetet, ügyfeleinket pedig mélyebb elemzésekkel is rendszeresen támogatjuk majd.

Mit jelentett be a Wizz Air?

Összesen 57 darab új Airbus A320-21-es gépet rendelne a társaság 2017 végéig, és már az idei évtől szolgálatba állnának új A321-es repülők, amelyek ötvennel több üléssel rendelkeznek (230 ülés), mint az A320-asok (180 ülés). Ez pedig abban segíthet a társaságnak, hogy még tovább csökkentse költségeit.

Az IPO során a legnagyobb tulajdonosok, például az Indigo Partners is ad majd el részvényeket, de továbbra is nagytulajdonos marad a cégben. Az Indigo megtartja majd részvényekre átváltható nem-szavazó értékpapírjait, míg az IPO után a Wizz Air piaci kapitalizációja csak a törzsrészvények értékét fogják tükrözni, az átváltható instrumentumokét nem. A befektetők 180, illetve bizonyos esetekben 360 napig nem értékesíthetik majd részvényeiket.

Mi az IPO?

A Wizz Airről röviden

Valószínűleg senkinek nem kell bemutatni a Wizz Airt, hiszen mindenki tudja mivel foglalkozik a cég, ugyanakkor akadnak olyan érdekességek, amelyek talán nem mindeki számára köztudott. A Wizz Air a közép-kelet-európai régióban a legnagyobb fapados légitársaságnak számít, 37,7 százalékos piaci részesedéssel az üléskapacitás alapján. Stratégiája, hogy Kelet-Közép-Európát (KKE) összekösse Nyugat-Európával, de ennél keletebbre is egyre több helyre repül a cég, többek között Dubaj, Baku, vagy Moszkva is megtalálható úti céljai között, összesen pedig 37 ország 106 célállomásra indít repülőgépeket.

A Wizz Air a legfőbb versenytársaihoz képest lényegesen kisebb cég. Ha két legnagyobb riválisával, a Ryanairrel és az easyJettel hasonlítjuk össze, azt látjuk, hogy a Wizz Air 2014 során 15,8 millió utast szállított, míg a Ryanair több mint 86 milliót, az easyJet pedig egy év alatt közel 65 millió főt.

A KKE-régió légiközlekedési – és azon belül pedig fapados - penetrációja is alacsony. Az egyes országokból kirepülő ülésszámon belül a fapadosok aránya nagyjából 20 százalékos a régióban, míg Nyugat-Európában ugyanez az arány nagyjából 35 százalék volt a 2014-es pénzügyi évben az Innovata adatai szerint. Így bőven lehet még növekedési potenciál, amit az olcsó jegyárakra alapozott üzleti modellel a Wizz Air igyekszik is kihasználni.

A Wizz Air keleti tapasztalata pedig előnyt jelenthet a többi versenytársával szemben a későbbi terjeszkedésekben is. Hiszen már jól ismeri, melyek azok a követelmények, aminek meg kell felelni a tárgyalásokon, ha egy új útvonalon szeretnének repülni (beleértve a szükséges kormányzati kapcsolatokat is, hiszen egy-egy új járat indításához sokszor kormányközi megállapodások szükségesek).

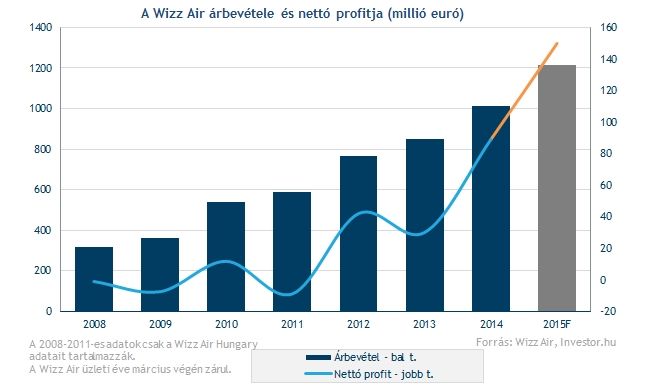

Az árbevétele szépen növekszik a cégnek, a 2011 és 2014-es üzleti év közötti időszakban, éves átlagban majdnem húsz százalékos volt a bővülés. 4 éve pedig drasztikus javulás mutatkozik az eredménytermelésben is, a márciusban záródó üzleti évében a Wizz Air elérheti akár a 150 millió eurós nyereséget.

Az ultra-fapados stratégia lényege

A Wizz Air egy ultra alacsony költséggel működő fapados légitársaságként tekint magára (Ultra low-cost carrier, ULCC). Ennek a stratégiának a lényege, hogy a repülőjegy ára nagyon alacsony, viszont az összes többi szolgáltatásért (csomag, helyjegy, nagyobb lábtér, stb.) külön kell fizetni. Ráadásul a Wizz Air főleg a másodlagos repterekre repül (kb. 65 százalékban), ahol alacsonyabbak a díjak és egyéb költségek, mint a kiemelt reptereken.

Emellett csak egy típusú géppel repül, így alacsonyan tartva a karbantartási költségeket, valamint közvetlen, átszállás nélküli (point-to-point) járatokat üzemeltet, és rendkívül hatékonyan használja ki repülőit, továbbá kiszervezi a nem alapműködéshez kapcsolódó szolgáltatásokat. Az egyik legalacsonyabb flotta-életkorral rendelkezik (3,8 év), ami szintén alacsonyabb fenntartási költséget jelent.

A 2014 szeptember végéig tartó 12 hónapos időszakban a Wizz Air produkálta az egyik legalacsonyabb átlagos repülőjegy-árat (49,6 euró) a tőzsdei légitársaságok közül. Ugyanakkor ez az árazási modell lehetővé teszi, hogy a jegyáron kívüli bevételei magasak legyenek a cégnek. Ebben az időszakban ez utasonként 25,9 euró volt, ami viszont az egyik legmagasabb a versenytársak között.

A jegyáron kívüli bevételek aránya a teljes árbevételhez viszonyítva folyamatosan emelkedett az utóbbi években, hiszen míg 2010-ben 25,9 százalékot tett ki, addig a 2015-ös első üzleti félévben már 32,9 százalékot. Ugyanez a mutató a Ryanairnél 26,5 százalékos, az easyJetnél pedig piaci információk szerint 20-25 százalék között lehet. Az ultra-fapados modellben az alacsony jegyár miatt nagy szerepe van a kiegészítő szolgáltatásoknak, hiszen az utasforgalom növekedés mellett ezzel tudják fenntartani a bevételek emelkedését.

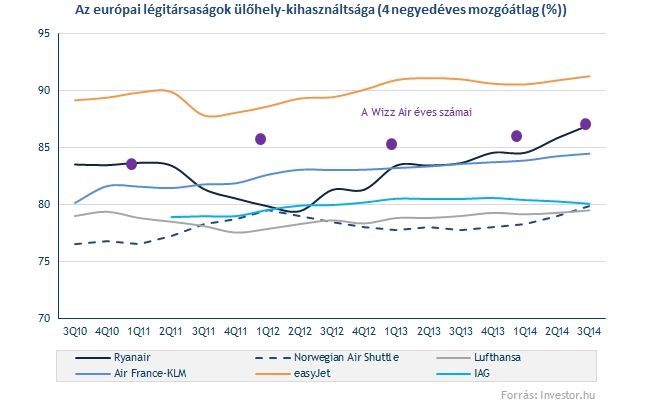

A hatékonyságot mérő mutatókban is jól áll a cég, az ülőhely-kihasználtságot tekintve a nagyobb európai légitársaságok között az easyJet után a második legjobb mutatóval rendelkezik, habár az elmúlt három évben már érdemben nem igazán sikerült ezen javítani. Talán a most publikált szám az, ami már kisebb előrelépést mutat.

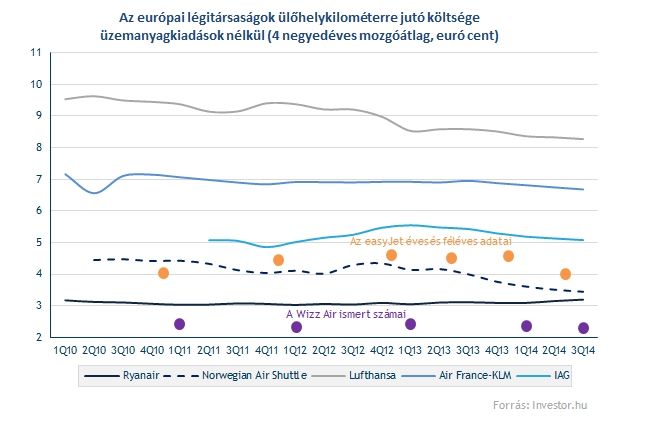

Az üzemanyagköltségek nélküli ülőhely-kilométerre jutó költségekben (ex-fuel CASK) pedig a legjobb számokat produkálja. Az easyJetnél lényegesen alacsonyabb a Wizz Air mutatója, de még a Ryanairnél is sikerül alacsonyabb költségekkel működnie. Az elmúlt négy évben pedig sikerült ezt a mutatót a 2,2-2,3 eurócentes szintek közelében tartani, ami egyrészt pozitívum, másrészt viszont mutatja, hogy ennél lejjebb nem nagyon lehet vinni a költségeket.

A Wizz Air működési struktúrája is segíti a költségkontrollt, a menedzsment legnagyobb része ugyan Genfben dolgozik, de az adminisztráció döntő többsége Budapesten, a repülőgépek személyzete pedig jellemzően az egyes bázisokhoz rendelve. A cég így a közép-kelet-európai bérek mellett foglalkoztathatja dolgozói jelentős részét, szemben a nyugat-európai központokkal működő versenytársakkal.

A Wizz Airnél főleg az alacsony személyi költségekkel párosuló magas munkatermelékenység miatt is lehetnek ilyen alacsonyak a költségek, míg például a Ryanair olyan területeken áll jobban, mint a reptéri költségek és a repülőgépekhez kapcsolódó kiadások (operatív lízing, karbantartás), ahol érvényesülhet a nagyobb flotta méretgazdaságossága. A Wizz Air az IPO-val megerősítheti mérlegét, ezzel pedig javíthat majd hitelminősítésén és finanszírozási lehetőségein is, ami a flotta bővítésével együtt csökkentheti a repülőgépekhez kötődő fajlagos költségeket.

Kérdés, hogy a Wizz Air versenyelőnye meddig tarthat, ha esetleg a nagy nyugat-európai fapadosok is egyre inkább kelet felé vennék az irányt. Persze a Wizz Air tíz éves tapasztalata a régióban nagy előny, amit nem biztos, hogy a közeljövőben könnyen elveszít.

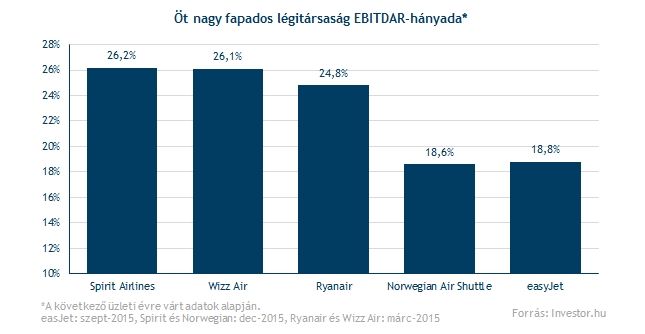

Mindenesetre eredménytermelése kiemelkedő. Az értékcsökkenés és lízingdíjak előtti üzemi eredménye (EBITDAR) több mint 30 százalékkal emelkedett a 2011 és 2014-es üzleti év között, míg bevételei csaknem 20 százalékkal bővültek. A Wizz Air EBITDAR-hányada pedig Európában a legmagasabb, és lényegében a szintén ultra-fapados stratégiát folytató amerikai Spirit Airlines-éhoz hasonló.

Kedvező a környezet

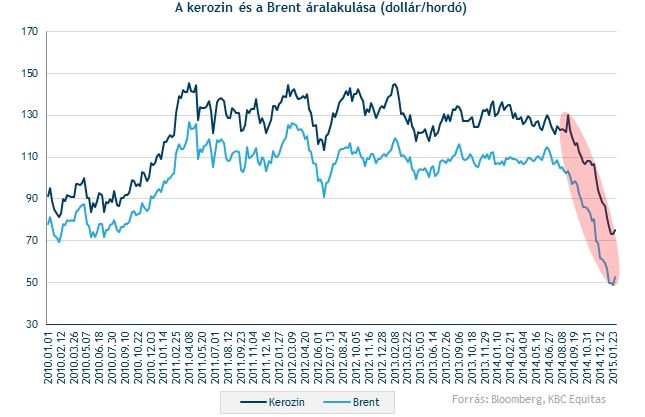

Az üzemanyagköltségek jelentős arány képviselnek a légitársaságok kiadásaiból, ráadásul az „ultrafapados” stratégiát követő Wizz Air és Ryanair esetében még nagyobb a kitettség, már csak azért is, mert az egyéb költségeket minél alacsonyabb szinten tartják. A Ryanair esetében az üzemanyagköltségek az árbevétel nagyjából 40 százalékát teszik ki, és bár hivatalos adatokat a Wizz Air nem közölt, piaci források szerint a magyar fapados esetében is hasonló arányt képviselhet ez a kiadás.

A kerozinárak az elmúlt félévben óriásit estek az olajár mélyrepülése nyomán, ami kimondottan kedvező a légitársaságok, így természetesen a Wizz Air szempontjából is. Az elmúlt napokban azonban erőteljesen visszapattant az olajár, ami miatt a légitársaságok részvényei is zuhanásba kezdtek. Ugyanakkor az átmeneti kiugrások a hosszabb, egy-két éves üzemanyag-beszerzési szerződések miatt nem gyakorolnak lényeges hatást.

Például a Ryanair a hétfői gyorsjelentésében arról számolt be, hogy a márciusban záródó üzleti évére üzemanyagköltségeinek 90 százaléka 95 dolláros olajár mellett volt lefedezve, míg a 2016-os üzleti évére is 92 dolláros olajár mellett. Csak a 2017 márciusban záródó pénzügyi évére vonatkozóan látható a csökkenő olajár pozitív hatása, akkorra üzemanyagköltségeinek 35 százaléka 68 dolláros olajár mellett van fedezve. Azt viszont nem tudjuk, hogy a Wizz Air milyen fedezési politikát folytat, de azért összességében biztos, hogy jól jön neki is az alacsonyabb kerozinár. Ugyanakkor a gyengülő euró némileg behatárolja az üzemanyagár csökkenés kedvező hatását, mivel kerozinárakat dollárban jegyzik.

Az árazásról

A szándéknyilatkozatból egyelőre nem derült ki, hogy milyen áron és mennyi részvényt adna el a Wizz Air, viszont a tőzsdén forgó legnagyobb vetélytársak mutatószámaiból tudunk egy becslést adni a Wizz Air majdani kapitalizációjára. De hozzá kell tenni, hogy ezek még csak nagyon durva, hozzávetőleges számok.

Nagyságrendi becslésünk alapján a Wizz Air piaci kapitalizációja valahol 1,8 és 2,2 milliárd euró közötti lehet majd a versenytársak jelenlegi P/E értékeltsége alapján. Előretekintő EV/EBITDAR mutatót használva még szélesebb sáv adódik, 1,6-2,7 milliárd eurós a vállalati érték. Az EV/EBITDAR mutató jobb képet adhat, mint a P/E, mert kiszűr bizonyos torzító tételeket, de nehezíti a számolást, hogy a Wizz Air esetében jelenleg még nem érhetőek el pontos adatok a legutóbbi üzleti évre sem.

Egyelőre a legfontosabb információk, az ár és a felkínált részvénymennyiség még hiányzik, viszont a következő időszak nagy sztorija lehet majd a Wizz Air IPO-ja, amit természetesen kiemelt figyelemmel fogunk követni. Amint új hírek látnak napvilágot azonnal jelentkezünk friss elemzéssel.