Európa bekeményít a görögökkel szemben

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Meglepte a tőkepiacokat az EKB szerda esti bejelentése, miszerint nem látják biztosítottnak, hogy a Görögország a korábbi menőcsomagokban foglalt feltételek szerint kooperálna, ezért megvonnak egy fontos kedvezményt a görög bankoktól. Igazi nagy pánikra azért még nincs ok, de az üzenet egész világosnak tűnik az EKB részéről.

A szigorítás lényege dióhéjban:

Megpróbálják sarokba szorítani a görög kormányt

A bejelentés pikantériáját az adja, hogy alig pár órával azután érkezett, hogy az új görög pénzügyminiszter, Janisz Varufakisz és az EKB elnöke, Mario Draghi tárgyalt, és ami után előbbi azt nyilatkozta, az EKB megtesz mindent Görögország támogatásáért. A döntéshez egyébként az eurózóna jegybankelnökeinek többségére volt szükség, úgyhogy úgy tűnik, az európai jegybankok mégsem akarnak bármi áron segíteni az új görög kormánynak.

A dolog hátterében nyilvánvalóan a múlt héten hatalomra jutott új kormány legalábbis furcsa, néhol pedig kifejezetten konfrontatív kommunikációja állhat. Ahogy korábbi cikkünkben is írtuk, a kormány első intézkedései és nyilatkozatai arra utaltak, hogy akár drasztikus megoldásoktól sem riad vissza, hogy teljesítse politikai vállalását (amit nagyjából a „megszorításellenességgel” lehetne leírni, bármit is jelentsen ez egy olyan országban, ahol igazából már nincs szükség további megszorításokra).

Érdemes hozzátenni, hogy a könnyítés eltörlése nyilvánvalóan kellemetlenül érinti a görög bankokat, de önmagában elvileg nincs drasztikus hatása, mivel a görög állampapírok aránya viszonylag alacsony a bankok fedezetei között. Igazán kiélezett helyzetben ráadásul még mindig ott van az erre a célra fenntartott likviditási forrás (ELA), amihez még mindig fel lehet ajánlani görög állampapírokat is.

Ebben az esetben viszont az EKB nem vállalja át a görög jegybanktól a hitelezés kockázatát, így a rizikó „házon belül” marad, nem csökken a rendszerszintű kockázat Görögországban (hiszen ha baj van, akkor a bajban lévő bank a bajban lévő állam elértéktelenedő kötvényét adja az szintén bajban lévő jegybank hiteléért cserébe).

Veszi, de nem fogadja el?

Az EKB lépésének sokkal inkább szimbolikus jelentősége van, azt jelzi, hogy ha túlfeszíti a húrt a görög kormány, akkor könnyen eleshet azoktól a létfontosságú forrásoktól, amiket egyébként állítása szerint maga a kormány is fontosnak tart, és ami nélkül a görög helyzet könnyen elfajulhat ismét.

Az EKB döntése ugyanakkor abból a szempontból is érdekes, hogy épp a közelmúltban jelentette be Mario Draghi az EKB legújabb eszközvásárlási programját, aminek keretében másfél év alatt közel 1000 milliárd euró értékben vásárolna az eurózóna állampapírjaiból. Ebbe viszont a görög papírok is beletartoznak, még ha a teljes keretösszeg kicsi részével is.

Mindez azt is jelenti, hogy az EKB egyfelől vásárolni fogja a kötvényeket, másfelől viszont nem fogadja el a bankoknak nyújtandó hitelek fedezetéként. Azaz hitelnyújtás helyett „direktben” kifizeti a bankoknak a kötvényeket. Ez szintén gyengíti a tegnapi döntés közvetlen hatását, és az átvitt üzenetet helyezi előtérbe. A görög kormány ezt egyébként úgy értelmezte, hogy az EKB nem is rá, hanem az eurózóna pénzügyminisztereire igyekszik nyomást gyakorolni, hogy találjanak gyorsan közös nevezőt a görög kormánnyal.

Azért a befektetők berezeltek picit

A piaci reakció ennek megfelelően negatív volt, a bejelentés hatására az euró-dollár árfolyam láthatóan megbillent, az esés, azaz az euró gyengülése a dollárral szemben a hétfőn látott hirtelen emelkedést is szinte letörölte.

Az euró gyengülése mögött leginkább az eurózóna integritásával kapcsolatos aggodalmak állhatnak, hiszen ha ennyire kiélezett a helyzet a rebellis görög kormány és az eurózóna intézményei között, akkor az növeli az esélyét még az olyan extrém kimeneteknek is, mint a görögök kizárása az eurózónából. Ez a valószínűség persze még így is csekély, és az euró árfolyama csütörtökön már a megnyugvás jeleit mutatja.

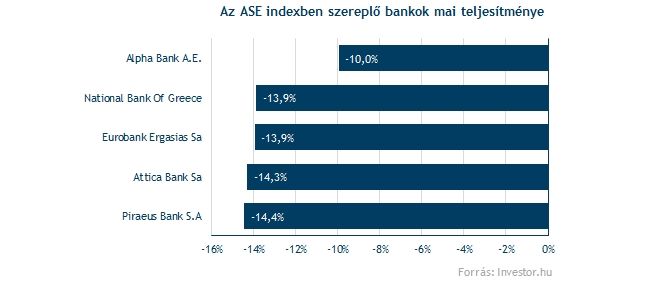

A görög részvényindex tekintélyes esést mutat, és az elmúlt napok nyugalmas emelkedése után most ismét elindult a korábbi mélypontok irányába. Igazán drámai összeomlásról persze nem beszélhetünk, az index tekintélyes lejtmenetet és látványos kilengéseket mutatott az elmúlt hónapokban folyamatosan.

Az indexet nem meglepő módon a bankok rántják a mélybe, hiszen őket érinti igazán az EKB bejelentése, az ASE indexben szereplő bankrészvények mindegyike 13-14 százalékos árfolyamesést szenvedett el eddig csütörtökön.