Kínai tőzsdepánik: prémium piac, prémium árazással

2015. július 27. 17:53

Investors check share prices in a stock firm in Fuyang, east China's Anhui province on June 29, 2015. Chinese shares plunged in morning trading on June 29, extending losses from the past two weeks despite a surprise interest rate cut at the weekend. AFP PHOTO CHINA OUT (Photo credit should read STR/AFP/Getty Images)

Vágólapra másolva!

Az elmúlt hetekben a tőzsdei hírfolyamok egyik vezető híre a kínai belső piacokat tömörítő Shanghai Composite index összeomlása, azok után, hogy az azt megelőző évben 150 százalékos menetelésen ment keresztül az ottani piac. Ugyanakkor nem árt tisztázni néhány fontos dolgot az ottani történésekkel kapcsolatban, mert csak így lehet az összefüggéseket a helyén kezelni, illetve akár befektetési döntéseket is meghozni.

Az elmúlt év nagy sztárja az úgynevezett kínai belső piac (A-részvények) volt, amelyhez idén tavasszal csatlakozott a hongkongi testvére is (az úgynevezett H-részvények, a külső piac).

Fontos megkülönböztetni a kettőt, mert aminek a szárnyalásáról, majd az azt követő jelentős beeséséről lehet olvasni a jajveszékelő cikkeket, az a sanghaji és shenzeni index (A-részvények) volt - kezdi elemző írását Fundman. Az A és a H típusú részvények is kínai cégeket takarnak (sőt sok cég mindkét tőzsdén jelen van), a legnagyobb eltérés a tulajdonosi körök között van. Az A-részvényeket a kínaiak veszik a sanghaji és a senzeni tőzsdén, míg a H-részvényeket a külföldiek. És ugyan fokozatosan nyílik meg az átjárás a két piac között, ez még mindig így van. Emiatt - mivel a nagy események a belső piacon történtek -

leginkább a kínai belső befektetőkről szóltak az események (és itt is elsősorban a kisbefektetőkről), akik ugyan csak a piac 20 százalékát birtokolják, de a forgalom 80 százalékát adják.

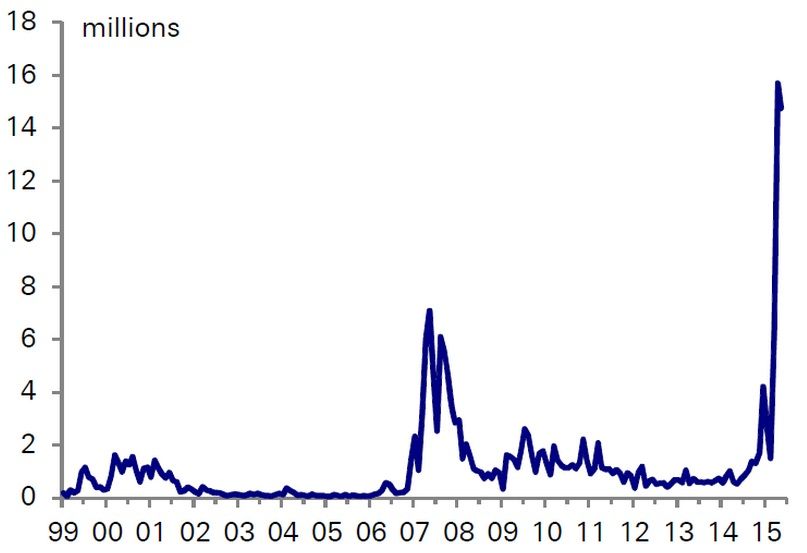

A legbeszédesebb ábra az alábbi: kisbefektetői számlanyitások. Rengeteg új szereplő érkezett a tőzsdére, a tavalyi második félévi emelkedés hírére és a hitelből fedezett poziciók aránya is ugrásszerűen megnőtt.

Kisbefektetői értékpapírszámla-nyitások alakulása 1999 óta Forrás: CEIC and Deutsche Bank Research

Az állam vastagon benne volt

Kezdetben a kormányzat is támogatta a folyamatot, sőt az állami újságok – az elmondások alapján – jellemzően ösztönözték is a “befektetőket”, még az emelkedés késői szakában is. Június végén azonban átfordult az emelkedés (kiváltó eseményként a marginszámlák feltételeinek korlátozását említik), és a korábban már sokak által várt fordulat eljött, és ahogy ilyenkor lenni szokott, jó nagy pánik kísérte.

A sanghaji index 2,5-szereződése, majd beomlása képekben Forrás: StockCharts.com

Ez eddig a kínai spekik története, úgy kellett nekik, kapzsik voltak, most jól megtanulták a leckét, és különben is, még így is összességében nyerőben vannak

- írja blogjában Fundman.

Ami viszont Fundman számára sokkal érdekesebbnek tűnik, az a külső, hongkongi piac reakciója. Különösen, hogy legtöbbször, amikor a kínai befektetésekről/piacról beszélünk, akkor a hongkongi részvényeket értjük ez alatt, ezekbe tudunk jellemzően befektetni, és az MSCI Index-családban (amelyek a globális befektetők legfontosabb iránytűje és Bibliája – sajnos) is ezek a papírok, a H-részvények vannak benne.

A hongkongi Hang Seng Index visszaesése Forrás: StockCharts.com, Investor.hu

Látható, hogy a belső piachoz hasonlítható kiugró árfolyamemelkedés elmaradt, viszont a visszaesés olyan jól sikerült, hogy az index visszakerült az 5 évvel ezelőtti szintjére, értékeltségben pedig – mivel azért közben évi 7 százalékkal csak nőtt a gazdaság - sokkal kedvezőbb szintre.

A hongkongi Hang Seng Idex 12 havi előretekintő P/E rátája az elmúlt 5 év során Forrás: Bloomberg, Fundman

Fundman azért zárójelesen megjegyzi: ez egyáltalán nem jelenti azt, hogy ezt az értéket most össze lehetne vetni a fejlett piaci indexek árazásával és rásütni, hogy mennyire olcsó, mert rengeteg dolog torzítja. A legjellemzőbb talán az állami cégek és a pénzügyi szektor nagy súlya az indexben, ahol vagy a jövőbeli kilátások nem a legjobbak, vagy az eredmények (például bankoknál) valószínűleg nem fenntarthatóak és ezt azért árazza a piac. A jó cégek (internetszektor, fogyasztási szektor) persze itt is simán 30-as P/E ráták fölött hasítanak. De azért arra jó az ábra, hogy saját magához képest lássuk az értékeltséget.

De a lényeg most jön

Az egyik index (becsületes nevén az úgynevezett Hang-Sheng China A-H Prémium Index) azt mutatja, hogy ugyanazoknak a cégeknek az ára a Belső és a Külső piacon hogyan alakul egymáshoz képest. Intuitíve ugyanannyinak kellene lenni, mert ugyanarról a dologról van szó (ekkor 100 az érték), de az eltérő tulajdonosok, és az ő eltérő magatartásuk miatt mégis durva kilengésekre képes az index, ami ráadásul hosszú ideig képes fennmaradni, azonban több éves távlatban a tapasztalatok szerint azért hat a gravitáció, és visszaáll az egyensúly.

Ha az ember alapjában/portfoliójában van egy stabil kínai kitettség, akkor érdemes ezt figyelni, és néha váltogatni a piacok között egy kis többlethozam reményében.

Korábban a belső piacon volt prémium, majd 2013-14-ben még diszkontba is került a mutató, most pedig ismét hatalmas, több, mint 40 százalékos a prémium

- írja Fundman.

A kínai belső részvénypiacon ismét hatalmas, több, mint 40%-os a prémium. Forrás: Bloomberg, Fundman

Ki lehet ezt valahogy használni?

Elvileg tavaly megnyitották a két piac között az átjárást, hogy lassan vegyüljön a tulajdonosi kör. Ezek a szereplők előbb-utóbb valószínűleg megpróbálkoznak majd az arbitrálással (az azonos eszközök árkülönbségének kihasználása). A legjobb nyilván az lenne, ha szembe tudnánk egymással állítani ugyanazoknak a cégeknek a részvényeit a külső és a belső piacon, de egyrészt a belső piacon sok papír fel volt vagy van függesztve az esések miatt, másrészt egy újonnan felállított állami alap is elkezdte venni a large capeket, plusz az 5 százalék fölötti tulajok kaptak a nyakukba egy eladási korlátozást.

Ezek az intézkedések persze hozzá is járulhattak a prémium kitágulásához, és lehetséges, hogy sokan a hongkongi piaci eladással próbálták fedezni a felfüggesztett/beragadt belső piaci pozijukat. Mindenesetre, ha kitisztul a helyzet, mindenki megnyugszik, és visszaáll a rend, a mostani 40 százalékos prémiumnak olvadnia kellene. Az viszont nagy kérdés, hogy mi lesz az út: az A piac további omlása, vagy a H piac magához térése.