Olaj a tűzre

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az alábbiakban Serdült Máté, a Hozam Vadász blog egyik szerzőjének a legfrissebb írását tesszük közzé.

Mindig érdemes figyelemmel követni a piacok viselkedését, és most is bőven akad érdekesség: van növekedés, az Európai Központi Bank erre még rá is kontrázik csökkentett betéti rátával (most már -0,3 százalék) és fél évvel kitolt lazítási programmal (egészen 2017 márciusáig), ami egy szűk fél milliárd euróval növeli a gazdasági övezet likviditását. A hírek hallatára pedig az európai tőzsdeindexek pánikszerű esésbe kezdenek. Persze már a kezdő tőzsdézők is tudják, hogy a piac inkább várakozásokat áraz, mintsem tényeket, és jelenleg a bejelentés nem nőtt fel a várakozásokhoz, pedig azok aztán elég magasra lettek emelve Draghi és jegybankár kollégai által. Szerepet játszhatott még néhány long (vételi) pozíció automatikusan zárása, ráerősítve az esésre.

Két dolog hiányzott a befektetőknek: az árazások inkább -0,4 százalékos betéti rátát vártak, amit végül csak -0,3 százalékos mélységbe vágott a jegybank; illetve a mennyiségi lazítás havi keretének megemelése 60 milliárd euróról 75 milliárd euróra sem valósult meg. Draghi egyébként ezt azzal kommentálta, hogy nem kell még ellőni minden puskaport, de a továbbiakban is mérlegelni fognak minden lehetséges eszközt, ha úgy látják, be kell avatkozni.

Mindenesetre a vártnál kevesebb eredmény az euró gyors és masszív erősödését váltotta ki (2009 óta nem emelkedett ennyit egy nap alatt a közös fizetőeszköz), ami lerántotta magával a részvényárakat is. Érdemes megnézni, hogy az elmúlt hetekben, egy két fejlődő piaci turbulenciától eltekintve, a kereskedők az EUR/USD mozgásának körülbelül 'egy az egyes' mintájára adják-veszik az európai részvényeket (azaz az euró gyengülése kedvez a részvényárfolyamoknak és fordítva). Ez éppen azért érdekes, mivel a gazdasági fellendülés elsődleges motorja a belső konjunktúra lehet, nem pedig az export. Ha az európai fogyasztói bizalom megmarad és a Fed várható kamatemelése valóban mini recessziót okoz 2016 során a tengerentúlon, úgy

elég komoly félreárazások lehetnek majd az európai részvényekben.

Érdemes lehet majd hosszú távú beszállókat keresni - állítja Hozam Vadász.

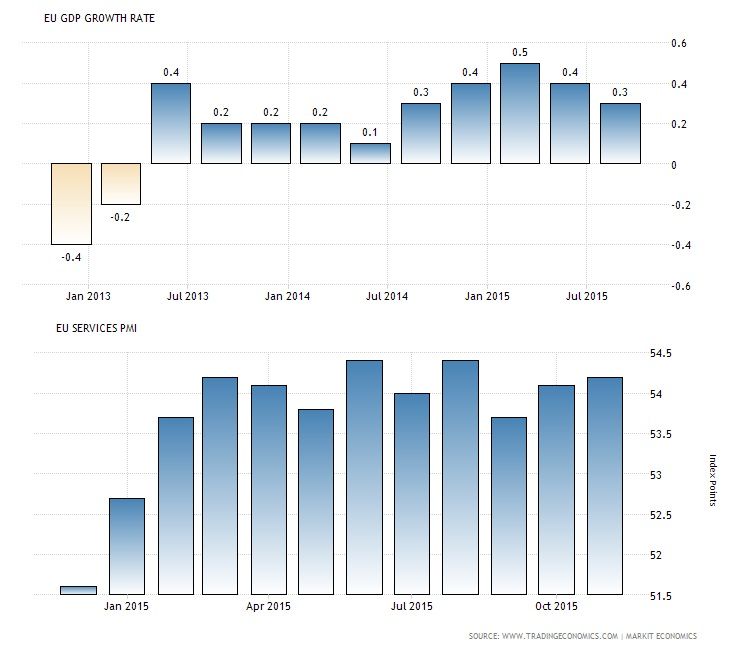

Az ábrán látható GDP számok negyedéves bővülést mérnek; a PMI azaz beszerzési menedzser index 50 pontos érték felett indikál bővülést (az ipar is bővül, csak lassabban, jelenleg az övezet 70 százalékát kitevő szolgáltatás szektor ábráját látjuk).

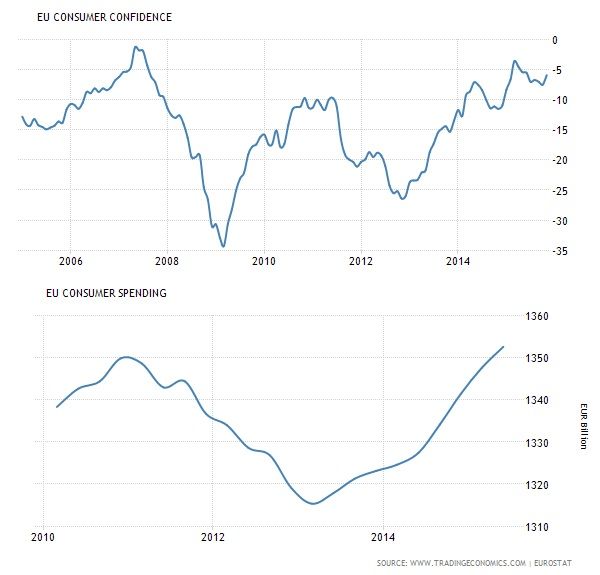

A fogyasztói bizalom egy indexszám, így nem az érték a fontos, hanem a trend, az pedig erősen növekszik, míg a fogyasztási számok magukért beszélnek.

A központi bank lépését részben a gyenge inflációs adatokkal magyarázta, amelyek valóban kiábrándítóak. Ugyanakkor a maginfláció szilárdan 1-1,3 százalékos sávban mozog, és az olajárak bázishatása is kikerül lassan a mérőszámból.

A cikk elején nem véletlenül írt Hozam Vadász likviditást pénz helyett, a pénz elég tág fogalom, a multiplikátor hatáson keresztül ebből a fél milliárdból könnyen lehet még dupla ennyi.

Az infláció mérését Serdült Máté amúgy elhibázott lépésnek tartja, bár mellette szól, hogy könnyen mérhető, és a pénzmennyiség szabályozásán keresztül befolyásolható a stabilitása, de épp ez lehet a gyengéje is. A kúszó (1-4 százalékos) infláció valóban az egészséges gazdaság „tünete”, de amikor 42 fokos láz után vesz valaki egy hűtőfürdőt, és pár fokkal kevesebbet mér, még nem mondhatja magát gyógyultnak.