Egyre gyengébb a forint az ünnepek előtt

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A forint mostani gyengülésének hatására vélhetően már sokkal kevesebbeknek rándul görcsbe a gyomra, köszönhetően annak, hogy a devizahitelek kivezetésével egy jelentős kockázati faktor tűnt el a magyar háztartások, és így a gazdaságpolitika mindennapjaiból. Mégis sokak számára fontos, mi történik a haza fizetőeszközzel, hisz a megtakarítási vagy akár a különféle valutaváltási igények miatt is figyelemmel követi az ember.

Már pedig érdekes folyamatok zajlanak most az EUR/HUF piacán, miután félévnyi oldalazás után az elmúlt egy hétben lendületet vett az árfolyam, ráadásul egy jellegzetes háromszög alakzatból is sikerült kitörnie. És ha hinni lehet az ilyen típusú tendenciáknak, akkor a jegyzés újra nekiszaladhat a 318-320 körüli árfolyamnak (csütörtök reggel már 316,90 volt a jegyzés), aztán pedig az idén január közepén felállított történelmi csúcsnak 326 forintnál. Ráadásul befordultunk az év végi hajrába, amikor is egyre inkább eltűnik az érdemi forgalom a tőzsdékről, a devizapiacról pedig még inkább, így akár izgalmasra is sikeredhet az év vége, jövő év eleje. A jelenlegi folyamatok szerint kisebb a valószínűsége egy 310 körüli vagy az alatti árfolyamnak.

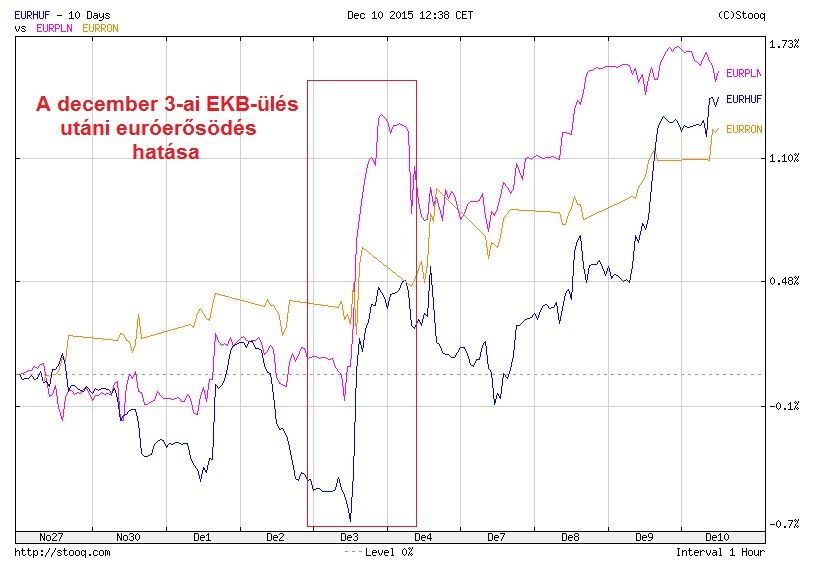

Ugyanakkor a forint elmúlt napokban tapasztalt gyengésége nem egyedi esemény, a régió más devizái is hasonló képet festenek az euróval szemben, ami részben a december 3-ai EKB-ülés után tapasztalt intenzív euróerősödésnek tudható be. Ha megnézzük a forint dollárral szembeni viselkedését, ott pont az ellenkezőjét látni, hisz december elején már 295-nél zajlott az USD/HUF jegyzése, jelenleg pedig 288-nál, így a forint mostani mozgásában inkább az euró a ludas.

A dolog szépsége igazából az, hogy nincs olyan igazi sztori, amivel magyarázni lehet a mozgást, sőt fundamentális oldalról azt lehet mondani, hogy a magyar gazdasági adatok stabilitást sugallnak, a folyó fizetési mérleg folyamatosan bővülő, pluszos trendet mutat, a költségvetés is kiegyensúlyozott. Emellett hazánk nemzetközi (gazdasági) megítélese is egyre jobb, 2016-ban jöhet az oly régóra várt felminősítés.

Ugyanakkor az éremnek van egy másik oldala is, mégpedig a Magyar Nemzeti Bank monetáris politikája, hisz egyre több elemző gondolja úgy, hogy az Európai Központi Bank lazítási ciklusának köszönhetően az MNB-nek további tere nyílik az 1,35 százalékon álló alapkamat további vágására jövő évben (akár 1 százalékra is), vagy legalább a jelenlegi szint akár 2017 végéig történő szinten tartására. Jól látszódik, hogy a jegybank mindent elkövet azért, illetve így is kommunikál, hogy a lehető legtovább tartsa a mélyben az irányadó kamatot, pláne abból a nézőpontból vizsgálva, hogy az elmúlt időszakban számos olyan eszközt vetett be, aminek egyáltalán nem tenne jót az alapkamat emelkedése. Így lehet, hogy a forint oldalát tekintve megszűnt egy fontos kockázati tényező a devizahitelek kivezetésével, viszont cserébe kaptunk egy másikat, mégpedig kamatkockázatot, ami egy új kamatemelési ciklusban (ez egyelőre távolinak tűnik még, és a nemzetközi példák szerint sem várhatóak lendületes emelések) problémát okozhat.

Ilyen oldalról vizsgálva a gyenge és folyamatosan gyengülő forint is egyfajta monetáris lazításnak számít, és eléggé úgy tűnik, hogy az MNB-nek sincs ellenére a gyenge forint, persze az év vége közeledtével hozzászokhattunk már ahhoz, hogy mindig előtérbe kerül az államadósság statisztikai mértéke, tudniiillik egy év végi erős forintárfolyam jobb képet mutat az államadósság mértékéről a devizában kibocsátott kötvények miatt.

Ilyen szempontból érdemes megemlíteni azt is, hogy az MNB és az ÁKK kvázi deklarált célja, hogy a devizában kibocsátott államkötvények aránya folyamatosan csökkenjen, illetve 2016-ban nem terveznek ilyen típusú kibocsátást, a finanszírozási forrásokat csak forintkötvényekből akarják fedezni. Jól látszik az is, hogy a jegybanki önfinanszírozási program miatt a hazai bankok intenzív mértékben növelik a magyar állampapírok arányát mérlegükben, a másik oldalról pedig folyamatosan csökken a külföldiek által tartott állampapírok aránya, ami viszont forinteladásokkal is jár, azaz negatív az EUR/HUF árfolyamát tekintve.

A jelenlegi várakozás szerint az MNB jövő keddi ülésén lefelé módosíthatja a GDP előrejelzést és az Equilor véleménye szerint csökkenthetik az inflációs várakozást is az előrejelzési horizont végéig, figyelembe véve a korábbi OPEC ülés eredményét is. A december 15-i ülés arra is adhat támpontot, hogy milyen mértékben módosíthatják az önfinanszírozási programot és vezetnek–e be további nem konvencionális eszközöket még 2015-ben vagy a jövő év elején.

Mindenesetre a külföldi elemzőházak előrejelzései szerint nem érdemes nagy kilengésekkel számolni, a következő évre is nagyrészt a 315-325-ös sávban szóródnak az EUR/HUF árfolyamával kapcsolatos célárak.