Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Csatlakozzon hozzánk közösségi oldalainkon is!

Magyarországon is bevezetik a Nemzetközi Pénzügyi Beszámolási Standardokat (IFRS), ami elősegíti a tőkebevonást, a nemzetközi pénzpiaci nyitást, és csökkenti az adminisztrációs terheket. A váltás legfontosabb tudnivalóit a MAZARS nemzetközi könyvvizsgáló és tanácsadó vállalat foglalta össze.

A június 12-én kihirdetett kormányhatározat már 2016-tól lehetővé, illetve egyes esetekben kötelezővé teszi az IFRS alkalmazását a hazai társaságok egyedi beszámolóira. „Az IFRS választásának egyértelmű előnyei vannak, hiszen

hozzájárul a pénzügyi mutatók, beszámolók nemzetközi összehasonlíthatóságához, és ezáltal javítja a hazai vállalkozások nemzetközi versenyképességét.

A nemzetközi standardok alkalmazása megkönnyítheti a magyar cégek pénzügyi piacokra lépését és bővíti külföldi tőkebevonási lehetőségeiket” – nyilatkozta Benedek Zoltán, a MAZARS audit és tanácsadási üzletágának vezetője. Hozzátette: a jelenleg többféle pénzügyi beszámolási rendszert használó társaságoknál az adminisztrációs terheket és költségeket is csökkentheti az átállás.

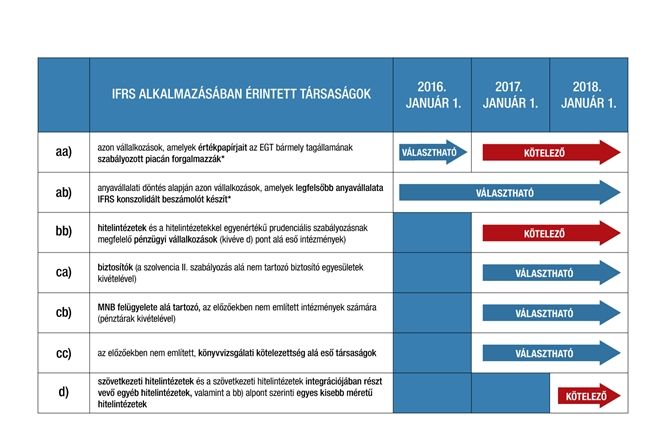

Kinek mikor?

A kormányrendelet több hullámban teszi kötelezővé illetve választhatóvá az IFRS bevezetését.

Nem olyan egyszerű

Benedek Zoltán szerint ugyanakkor az átállás nem egyszerű feladat, így gondos előkészítést, szakmai felkészülést és támogatást igényel. Akik az átállást választják, azoknak célszerű megbecsülni a megváltozó pénzügyi mutatók hatásait, biztosítani a megfelelő belső szakértelmet a bevezetés és a folyamatosan változó IFRS standardok későbbi követéséhez.

Ugyancsak módosítások lehetnek szükségesek az informatikai rendszerekben és adatszolgáltatásokban is.

IFRS szerint kell bemutatni már a bevezetését megelőző időszak pénzügyi adatait, hogy az első IFRS szerinti beszámoló adatai összehasonlíthatók legyenek. Így tehát ha a 2017-es üzleti évben történik az átállás, akkor már a 2016. december 31-ei nyitó beszámoló adatait is IFRS szerint kell elkészíteni.

origo.hu

Eladó egy pazar privát birodalom Debrecenben

magyarnemzet.hu

Orosz-ukrán háború: Harkiv lángokban állt + videó

borsonline.hu

Hideg zuhany: másfél év után válik a tévés műsorvezető, felesége zokogva tálalt ki

magyarnemzet.hu

Zelenszkij ellen büntetőeljárás indult

mindmegette.hu

A víz már nem divat: csapvíz helyett ezt isszák a magyar fiatalok

vg.hu

Az egyik legnagyobb magyarországi akkumulátorgyár: most jelentették be, máris betelt az összes állás

origo.hu

Kiütötték a Kisvárdát, reménytelen helyzetben az NB I-es csapat

origo.hu

Itt a magyar hokiszövetség nyilatkozata

origo.hu

Hihetetlen dolgot tett egy orangután Indonéziában, ilyenre eddig nem volt példa

origo.hu

A Szentinel-sziget veszélyei: biztos halál vár arra, aki erre az apró korallszigetre lép

origo.hu