Isten ajándéka lesz-e az új vezér?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Volt keménykezű tábornok, volt katonai puccsal hatalomra került elnök és volt katonai puccsal félretett elnök. Ült börtönben negyven hónapot ezután és háromszor indult jelöltként az elmúlt tizenöt év választásain, hogy aztán negyedszerre ő legyen a befutó. Keménykezű, korrumpálhatatlan – rendszerint így jellemzik – és kétéves elnöksége alatt (’83-’85 között) nem habozott megnyirbálni a szabadságjogokat sem és cenzúrázni a médiát. Ő Muhammed Buhari, becenevén “Isten ajándéka”, Nigéria új, muszlim elnöke - áll Fundman legfrissebb blogbejegyzésében.

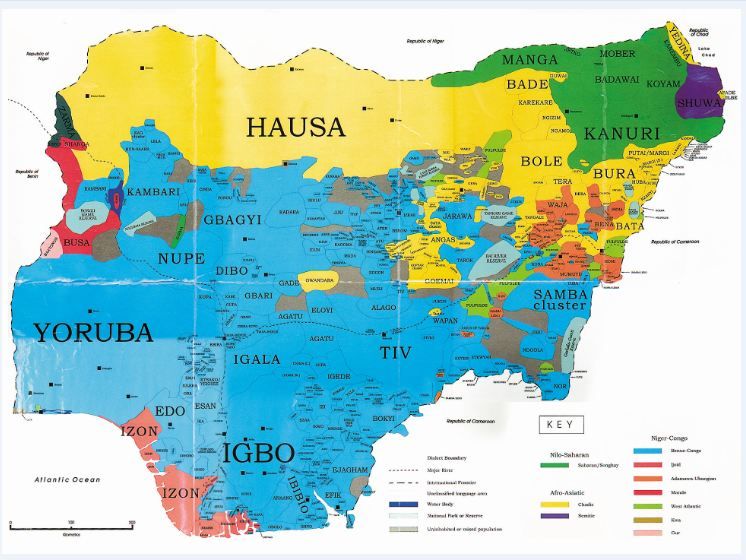

Nigéria újkori történelme nem egy vidám esti mese. A hatvanas évek végétől a kilencvenes évekig gyakorlatilag katonai diktátorok váltották egymást, etnikai és/vagy ideológiai alapon irtva az ország egyik-másik felét és lehetőleg minél gyorsabban, minél nagyobb szeletet kihasítva maguknak az olajvagyonból. Feszültségeket pedig nem nehéz egy olyan országban kelteni, ahol a népesség etnikailag teljesen heterogén (az összesen száz törzsből négy adja a lakosság kb. háromnegyedét, de mindezt úgy, hogy a két legnagyobb törzs, a hausza és a joruba is csak 21%-21%-ot jelent).

Ha az etnikai széttagoltság kevés lenne, akkor ott a vallási is,

az ország fele kb. muszlim, negyven százaléka keresztény, a maradék pedig törzsi vallású. Ráadásul – nagyjából a vallási törésvonalak mentén – gazdaságilag is széttagolt. Az északi, főként muszlim lakosságú terület a fejletlenebb (ami így a Boko Haram jellegű terrorszervezetek melegágya), míg a déli, olajlelőhelyekben gazdag országrész keresztény és jóval gazdagabb.

A politikai rendszer is ehhez a törésvonalhoz igazodott, a 1999-től 2015-ig hatalmon levő néppártban (PDP) hallgatólagos megállapodás volt arról, hogy észak és dél felváltva adja az elnökjelöltet. Ez 2011-ig működött is, amikor Goodluck Jonathan lett végül az elnökjelölt. Ez az északiaknak azért nem tetszett, mert az ő körük befejezetlen maradt, mivel elnökük 2010-ben meghalt és helyette az akkori alelnök (Goodluck J.) került hatalomra.

Goodluck elnöksége nem lett elsöprő siker, noha több területen is elindultak reformok, azt az áttörést, amit vártak tőle nem igazán sikerült véghezvinnie. Elnöksége utolsó időszakát pedig beárnyékolta az eső olajár miatt botladozó nigériai gazdaság és az északi terrorszervezet, a Boko Haram rémtettei. Így érthető, hogy a szavazók többsége végül „Jószerencse” helyett arra a jelöltre voksolt, aki hitelesebben jeleníti meg azt a képet, amire vágynak, vagyis egy olyan erőskezű vezetőét, aki rendbe szedi majd a dolgokat. Hogy ez tényleg így lesz-e, az hamarosan kiderül, ahogy az is, hogy mennyire megalapozott a keresztény lakosság félelme, vallásosabb irányba tereli e majd az új muszlim elnök az országot.

A kormányt május végén iktatják be, akkor derül majd ki, kik kerülnek a különböző miniszteri posztok élére és hogy milyen konkrét intézkedésekkel akarja is készpénzre váltani a jól hangzó választási ígéreteket Buhari.

Az eddig kiderültek szerint három fő területre összpontosítanak majd:

- írja Fundman.

A környezet mindenesetre javult a választások előtthöz képest – amiről korábban is írt Fundman– az olaj visszapattant és nairában nézve főleg úgy tűnik, hogy az ország ebből a szempontból már fél lábbal kint van a vízből. Ez abból a szempontból is érdekes, hogy noha

az állam fő bevételét az olajbevételek adják (kb. kétharmadát) a gyengébb naira miatt a költségvetési hiány mindössze a GDP 1 százalékára rúg.

A fizetési mérleget már dollárban érdemes nézni, hiszen itt az import és a tőketranszferek is főként dollárban érkeznek. A becslések szerint a fizetési mérleg kb. 87-88 dolláros olajárnál megy át többletbe deficitből. A mostani 65-ös ár kb. 2 százalék körüli folyófizetési mérleg hiányt jelent, aminek a finanszírozása vélhetően nem jelent majd túl nagy problémát.

A piac láthatóan bizalmat szavazott az új elnöknek és a részvények szépen pattantak a választások lezajlása után. Vélhetően ebben nem is maga az eredmény játszotta a főszerepet, hanem hogy a választások nigériai viszonylatban békésen zajlottak, az ellenfél elismerte az eredményeket és nem alakultak ki nagyobb zavargások. Emellett az emelkedő olajár már csak olaj volt a tűzre és áprilisra a nagyobb bankok kb. a szeptemberi szintek környékére mentek vissza. Ilyen volt például a Zenith bank, amit a Fundman és az Afrika alapokba is megvettek a Fundman blogot is író OTP-s alapkezelők, és ami március közepén még egy 8 százalékos osztalékot is fizetett.

A naira stabilizálódott 200 körül, de ami ennél jóval látványosabb, a piaci várakozásokból szépen kiárazódott a nagy leértékelődési várakozás. A hat hónapos naira forwardok a 265-ös szintről (dollárral szemben) szépen 219-re csökkentek, azaz most már kb. 10 százalékos leértékelődést áraznak – amiből kb. 6 százalék csak a kamatkülönbözet kiad. (a nigériai államkötvények kb. 13-14 százaékon mozognak).

A következő időszakban továbbra is a politika és az olajár mozgathatja a nigériai részvényárakat.

Abban láthatóan nagy az egyetértés a politikai porondon is, hogy az országot diverzifikálni kell, hogy kevésbé legyen sérülékeny ilyen helyzetekben.

Azokban a részvényekben (nigériai bankok), amelyeket Fundman is szeret, pont ez lehet a hatalmas upside, hogy ha végre a hatalmas jövedelmi különbségeket sikerül csökkenteni és a középosztályt erősíteni. Az sem ártana, ha az állami bevétel/kiadás oldal átalakításra kerülne, bevételi oldalon például az egyik várakozás a most nagyon alacsony áfa 5 százalékról 10 százalékra emelése. Nyilván egy fecske nem csinál nyarat, de az irány mindenesetre előremutató - állítja Fundman elemzése.

Persze az sem ártana, ha az olajból bejövő bevételek ténylegesen oda kerülnének, ahol a helyük, nem pedig rejtélyes módon el-eltűnne néhány milliárd.

A kiadási oldalon szó van a nagyvonalú benzinár-támogatás megszüntetéséről, ami mostani olajár mellett nem jelent különösebb megterhelést az államkasszának, de magasabb olajárnál már nem ez a helyzet.

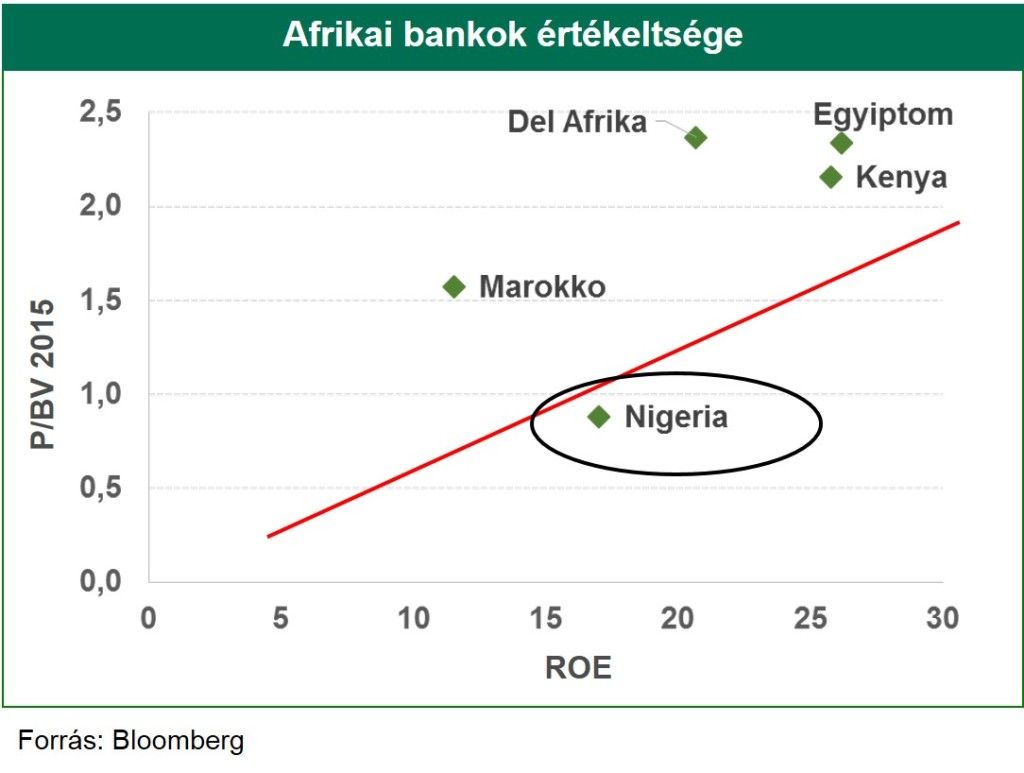

A bankok eredményességét még leginkább a jegybank ténykedése befolyásolja, ahol elsődleges prioritásnak a naira (és az infláció) védelme tűnik – azaz amíg nem lesz stabilabb a környezet, addig a kamatok és a kötelező tartalékráták magasan maradnak. Ez pedig nem segíti a bankokat, de ha kiszámítható marad a környezet, akkor ezekhez a körülményekhez tudnak alkalmazkodni. Az értékeltségük pedig – a visszapattanás ellenére – továbbra is elég jó, és ha valamennyire stabilizálódik az ország (például a Boko Haram baljós árnya eltűnik és az olajár sem indul újra esésnek) az már elég lehet ahhoz, hogy újra növekedési pályára álljanak. Ha pedig megtérülésben is (ROE) visszanyerik hajdani erejüket, akkor a többi afrikai bankkal (például a hasonlóan jó demográfiájú Kenyával vagy Egyiptommal) összevetve jól látszik, hogy mennyire is olcsóak valójában - zárja gondolatait Fundman legfrissebb blogbejegyzésében.