Kétéves csúcsok közelében a Telekom

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Immáron több mint 20 százalékos emelkedést mutat a Magyar Telekom árfolyama az október végén megfogalmazott kereskedési ötletünk óta. Ráadásul a telekompapírral kapcsolatban már hosszú ideje, 2013 decembere óta igen optimisták vagyunk. Az ekkortájt megfogalmazott első ötletünk mintegy 17 százalékos nyereséggel zárult.

A hegymenetben fontos szerepe volt Varga Mihály múlt heti kijelentésének, miszerint a kormány felülvizsgálhatja a távközlési szektor adóztatását. Igaz, egyelőre a konkrét részletek nem ismertek a lépéssel kapcsolatban. A KBC elemzőinek véleménye szerint a Magyar Telekomra nézve egy 5-10 milliárd forintos adókönnyítés lehet konzervatív alapon kilátásban.

Bizakodóak vagyunk a 400 forint feletti szinteken!

Rendkívül pozitívan értékeljük, hogy 400 forint felett zárta az elmúlt hetet a Magyar Telekom árfolyama, amire legutóbb két éve volt példa (utolsó osztalékszelvény levágása előtt). Minderre azok után került sor, hogy az árfolyamot sikeresen tartotta meg a 380-385 forintos támaszzóna, melynek fontosságát korábban többször is hangsúlyoztuk.

A jelenlegi szinteken több figyelmeztető jelzést is felfedezhetünk a grafikonon. Egyrészt az RSI a napi chart mellett heti szinten is túlvettséget mutat, másrészt a 420-430 forintos tartomány igen masszív ellenállászónának ígérkezik. Tehát egyáltalán nem ígérkezik könnyű feladatnak az emelkedő pálya fenntartása, amibe még akár egy korrekció is beleférhet a 400 forintos szintig. Ennek letörése viszont már komoly negatívum lenne.

Mi mégis pozitívan vélekedünk a Magyar Telekomról, amely az elmúlt hetekben igen komoly erőt demonstrálva több fontos akadályt is sikeresen gyűrt le a heti grafikon tanulsága szerint. Ha kitart a lendület, akkor pedig akár a 480 forintos szintet is elérheti a telekompapír. A 430 forintos szintet követően itt húzódik a soron következő fontosabb akadály, illetve ide mutat a füles csésze és emelkedő trendcsatorna is.

Tőzsdére megy a Telekom testvére!

Habár a Magyar Telekomról szóló korábbi felvásárlási sztorinak egyre kisebb a valószínűsége, fél szemünket mégis érdemes lehet a Szlovákiában zajló Slovak Telekom privatizáción tartani. Ennek egyik oka, hogy az 51 százalékos részesedéssel rendelkező Deutsche Telekomnak továbbra is elővásárlási joga van az állam 49 százalékos részesedésére.

Sok ideje persze már nincs a német távközlési vállalatnak, hiszen a legfrissebb információk szerint április 20 és 30 között lebonyolítandó jegyzési eljárást követően a pozsonyi tőzsde mellett Londonban debütálhat a Magyar Telekom szlovák testvére. Egy esetleges részesedés növekedés akár jelzésértékű is lehetne a Magyar Telekom esetleges felvásárlásával kapcsolatban.

A Slovak Telekom privatizációja megfelelő indikációt nyújthat a Magyar Telekom árazására nézve. 5,7-6,3-szoros EV/EBITDA mutatón értékesítheti Szlovákia a Slovak Telekomban meglévő részesedését, amennyiben a kormány által meghatározott 0,8-1 milliárd eurós bevételi várakozással számolunk. A sáv alja 490 forintos fair értéket eredményezne a Magyar Telekom részvénye esetében, ami a jelenlegi piaci rához képest mintegy 17 százalékos felértékelődési potenciált jelentene.

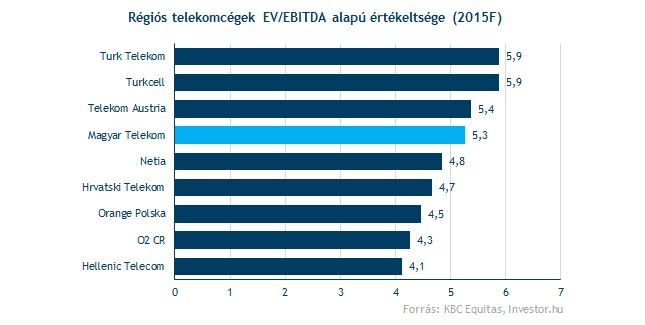

Habár a régiós távközlési szektorban nem ritka a 6 körüli EV/EBITDA mutatón történő felvásárlás, ez inkább az egyes cégek bekebelezése, nem pedig tőzsdére menetele során szokott előfordulni. Ráadásul mindeközben a 2015-ös előretekintő EV/EBITDA hányados alapján átlagosan 5-ös értékeltségen forognak a régiós telekompapírok, ami alapján drágán válhatnak meg részesedésüktől a szlovákok. Ezek alapján pedig nem célszerű a Slovak Telekomhoz árazni a Magyar Telekomot sem.

Messze még az MSCI elittagság!

Hosszabb távon érdemes lehet figyelni az MSCI indexátsúlyozásokra, hiszen a Magyar Telekom előbb utóbb jó eséllyel pályázhat az MSCI magyarországi indexébe, amennyiben tartani tudja az elmúlt bő egy év emelkedő pályáját. Ennek köszönhetően ugyanis egy nagyobb intézményi kör, az MSCI standard indexeket követő alapok látómezejébe kerülhetne a részvény. Innen még a 2013-as mélypont idején került át a papír a közepes kapitalizációjú vállalatokat tömörítő indexbe.

Egyelőre azonban még távol állhat az indextagságtól a Magyar Telekom. Hiába tudott jelentős mértékben emelkedni a telekompapír árfolyama, a dollár forinttal szembeni jelentős erősödése miatt igen nehézkes a kapitalizációra vonatkozó minimum kritérium teljesítése.

Összességében nem változott pozitív véleményünk a Magyar Telekomról, melyben jelentős szerepet játszik a távközlési szektor adóztatásának enyhítésére vonatkozó törekvés. Ezzel ugyanis évi több milliárd forintnyi adótehertől mentesülhetne a távközlési cég. Ráadásul mindeközben a Slovak Telekom privatizációja is hasznos információkat szolgáltathat a részvényesek számára, ami akár további lendületet is biztosíthatnak a jelenlegi ellenállások áttöréséhez.

A Magyar Telekom az Investor.hu-t is kiadó Origo Zrt. százszázalékos tulajdonosa.