Hogyan érjünk el kiemelkedő hozamot?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az elmúlt hetekben komoly visszhangot keltett az internetes médiában az awealthofcommonsene.com elemzőjének írása, amelyben a John Maynard Keynes részvényportfóliójának hozamait mutatta be. Kiderült ugyanis, hogy amikor a világhírű közgazdász 1928 és 1945 között a King’s College alapítványának befektetéseit kezelte, portfóliójának hozama olyan volatilis volt, ami ma már szinte elfogadhatatlan lenne.

Ezzel együtt viszont Keynes átlagosan évi 13 százalék fölötti hozamot teljesített, ami az Egyesült Királyság akkori átlagos -0,5 százalékos hozamát toronymagasan túlszárnyalta. Természetesen, azért az sem mindegy, hogy a piac éves hozama ebben az időszakban -25 és 21,5 százalék között váltakozott, Keynes portfóliójának hozama viszont ennél jóval szélesebb sávban, -40 és 56 százalék között szórt.

A kiemelkedően magas volatilitásnak hátterében pedig az állt, hogy Keynes csak néhány, nagy gonddal megválasztott részvényből állította össze portfólióját. Ezzel pedig el is érkeztünk az egyik leglényegesebb kérdéshez, nevezetesen, hogy annak érdekében, hogy a piacinál lényegesen jobb hozamokat érjünk el, hány részvényből (vagy egyéb eszközből) érdemes felépíteni befektetésünket.

A Hangstrom-féle kísérlet

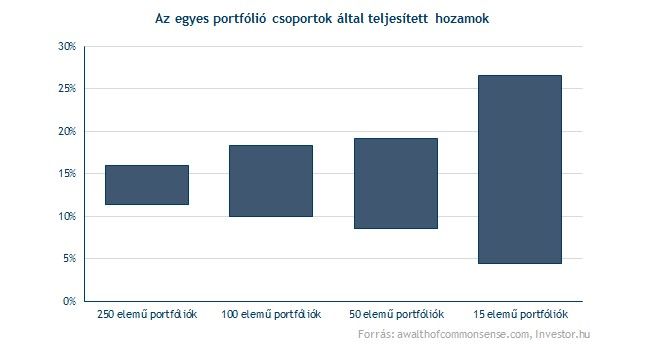

Ennek a kérdésnek a megválaszolásában nagy segítséget nyújthat az a Robert Hangstrom által kidolgozott tanulmány, amelynek során 12 000 darab véletlenszerűen generált portfólió hozamait vizsgálta. Ehhez egy 1 200 darab amerikai részvényből álló készletet használt, és ezekből képzett véletlenszerűen 3 000-3 000 darab portfóliót, úgy hogy azok rendre 250, 100, 50, illetve 15 elemet tartalmazzanak.

Miután ezzel elkészült, megvizsgálta, hogy a véletlenszerűen generált portfóliók milyen hozamokra lettek volna képesek az 1979 és 1996 között eltelt 18 évben. Így pedig képes volt megállapítani, hogy van-e összefüggés az egyes portfóliók elemszáma, illetve az azok által elért hozamok között.

Megintcsak a diverzifikáció

Az S&P 500 ebben az időszakban áltagosan 15,2 százalékos éves hozamot teljesített, a kísérlet alapján pedig bebizonyosodott, hogy minél több eleme volt egy portfóliónak, annál szűkebb sávban szórt annak teljesítménye az index átlagos hozama körül.

Ezzel pedig lényegében a diverzifikáció hatását láthatjuk. Megkaptuk ugyanis, hogy minél nagyobb elemszámot alkalmazunk, vagyis minél inkább diverzifikált a befektetésünk, annál kisebb lesz a várható hozamunk szórása, vagyis a portfóliónk kockázata.

Azt kaptuk tehát, hogy ugyan egy kisebb elemszámú portfóliónál sokkal nagyobb esélyünk van arra, hogy a piacinál sokkal jobb hozamokat érjünk el, de annak is jelentős a veszélye áll fenn, hogy mélyen a piaci hozam alatt teljesítünk. Ezzel pedig egy újabb fontos alapszabályhoz érkeztünk el, vagyis, hogy a nagy hozam lehetősége mindig nagy kockázattal is jár.

De ne felejtsünk el egy másik fontos szabályt sem. A diverzifikációnak ugyanis van egy ésszerű szintje, aminél nem érdemes több papírt tartani. Ekkor már túldiverzifikált portfólióról beszélünk, ami az átláthatatlansága miatt ugyancsak nem vezet semmi jóra.

Hogy ment a túlteljesítés?

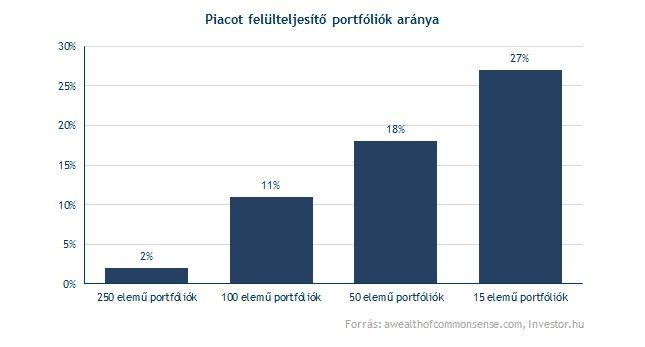

Ha pedig arra vagyunk kíváncsiak, hogy a 3 000 portfólióból álló csoportok milyen arányban tudták felülteljesíteni a piacot, láthatjuk, hogy az elemszám csökkenésével lényegesen növekszik a felülteljesítők száma. Ez arra vezethető vissza, hogy minél több részvényből álló portfóliót állítunk össze, annál nagyobb az esély arra is, hogy a portfólióban szereplő papírok aránya egyre nagyobb hasonlóságot mutasson a referenciaként használt index mögöttes tartalmával.

Ahhoz tehát, hogy meg tudjuk verni a piacot (vagyis lényegében egy részvény indexet), attól egészen eltérő portfóliót kell összeállítanunk. Ezen kívül pedig számos olyan tényezőt kell figyelembe venni, amit leginkább saját kockázattűrésünk befolyásol.

Láthattuk, hogy az alacsony elemszámú portfóliók nagyobb arányban verték meg a referencia indexként használt S&P 500-at. Ezzel együtt viszont azt is beláthatjuk, hogy az a jelentős hányad, ami a kis elemszámú portfóliók között alulteljesített, a nagyobb szóródás miatt sokkal nagyobb veszteségeket szenvedhetett el, mint a több részvényből összeállított befektetések.

Attól még tehát, hogy a teljes közgazdaságtant megreformáló John Maynard Keynes képes volt néhány részvényből összeállítani egy olyan portfóliót, amely hosszú időtávon messze felülteljesítette a piacot, nem jelenti azt, hogy ez mindenkinek ilyen egyszerűen sikerülne. Az viszont biztos, hogy a fentiekben bemutatott összefüggések alapján már mindenki eldöntheti, vajon saját magát ismerve bele mer-e vágni egy kockázatosabb befektetésbe, amellyel akár a piac teljesítményét is fölényesen túlszárnyalhatja.