Tényleg eurómilliárdokat önt a piacra az EKB

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Itt vannak a részletek, amire mindenki várt:

Mit akar az EKB az eszközvásárlási programmal?

Az eszközvásárlási program (Quantitative Easing, QE) lényege leegyszerűsítve, hogy a jegybank laza monetáris politikával beindítsa az inflációt, illetve stimulálja a gazdaságot. Mivel manapság a fejlett világban kvázi nulla közelében tartózkodik az alapkamat, viszont infláció nincs, ezért szükség van olyan eszközre, amivel lehet inflációt csiholni.

Az, hogy miért fontos a kordában tartott infláció egy gazdaságban sokáig lehetne taglalni, de a lényeg az az, hogy ha mindenki (lakosság,vállalatok) arra számít, hogy a jövőben alacsonyabbak lesznek az árak, akkor az emberek elhalasztják vásárlásaikat, azonban ez a kereslet csökkenéshez vezet, a cégek pedig ezt látva visszafogják beruházásaikat (ne adj isten elbocsátanak). Vagyis egy ördögi kör alakul ki, amiből nagyon nehéz kikecmeregni, ezt hívják egyébként deflációs spirálnak).

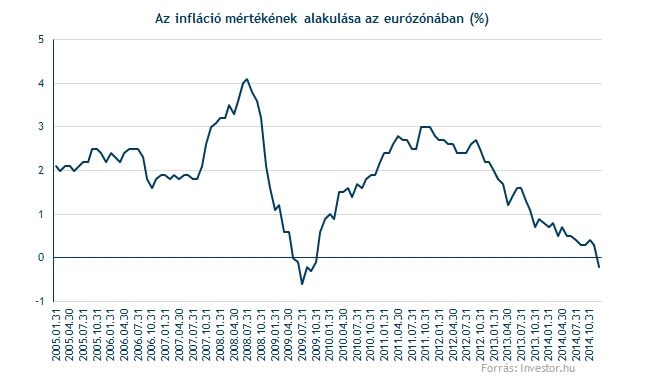

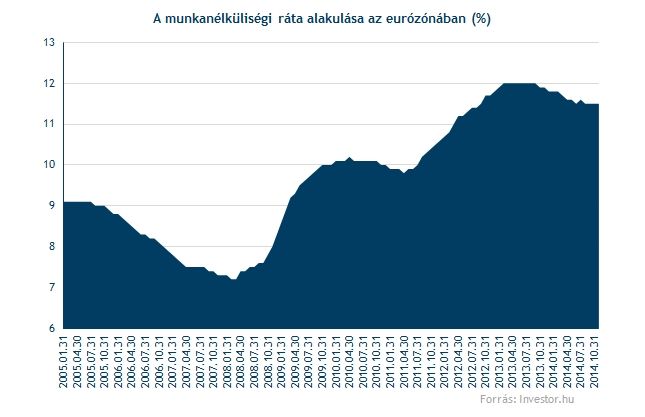

Az eurózónában gyakorlatilag 2011 közepe óta folyamatosan mérséklődik az infláció, ráadásul közel két éve már az EKB célként kitűzött 2 százalékos szintje alá is esett, sőt decemberben már a negatív tartományba ért, és az előrejelzések szerint az idei év első felében itt is maradhat. Deflációs hatással jár egyébként az olajár elmúlt időszakban látott drasztikus esése is. Eközben pedig a munkanélküliség továbbra is nagyon magasan, 11,5 százalék közelében van, míg a gazdasági növekedés nem éri el az egy százalékot.

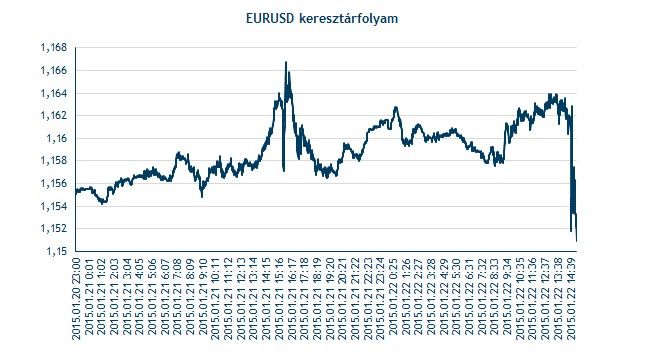

Nem tesz jót az európai gazdaságnak az sem, ha erős az euró. A közös deviza árfolyama egyébként már tavaly nyár óta folyamatosan gyengül, vagyis egyik szándékát már elérte az EKB úgy is, hogy lényegében nem lépett semmi drasztikusat.

Az EKB már 0,05 százalékra csökkentette az alapkamatot, vagyis gyakorlatilag nem maradt további tér, hogy ezen az eszközön keresztül enyhítsen, és itt jön a képbe az eszközvásárlási program. Ami egyébként már egyáltalán nem számít újdonságnak, hiszen az USA-ban már a harmadik ilyen programot fejezték be tavaly év végén, míg Nagy-Britanniában, vagy Japánban ma is érvényben van.

500 vagy 1000 milliárd euró?

Vagyis az EKB nem hogy nem új dologra készül, de sokak szerint már eleve késésben van. Csütörtökön már kiszivárogtak a hírek, hogy havi 50 milliárd euró értékben vásárolnának államkötvényeket, de akár vállalati kötvények vagy egyéb értékpapírok is szóba kerülhetnek, de egyelőre nincs is szó ilyesmiről. A QE-vel egyébként sikerülhet még lejjebb szorítani a hozamokat szerte az eurózónában, de áttételesen Magyarországon is. Ez pedig átgyűrűzve még alacsonyabb vállalati és lakossági hitelkamatokat is hozhat, ami lendíthetne az európai hitelezésen, segítve ezzel a gazdaságot.

A korábbi várakozások 5-600 milliárd eurónyi összegről szóltak, vagyis lényegében ennek megfelelő az összeg, bár ha arról van szó nagyobb is lehet. Csak érzékeltetés képpen, az évi több mint 600 milliárd eurós összeg nagyjából az eurózóna GDP-jének a 6 százalékára rúg.

Az EKB egyik célja, hogy a jelenlegi nagyjából 2200 milliárd eurós mérlegfőösszegét 3000 milliárd euróra növelje, vagyis nagyjából meg is van az 1000 milliárd eurós hatás, főleg úgy, hogy hamarosan 200 milliárd euróval csökkenhet mérlegfőösszege, mert ennyi hitel jár majd le a következő hetekben.

Az EKB egyébként már jelenleg is vásárol bizonyos eszközfedezett értékpapírokat és kötvényeket, azonban ezek mértéke nem annyira jelentős. Szeptembertől nagyjából 35 milliárd euró értékben vásárolhattak ilyen eszközöket.

Mi lesz a tőzsdékkel?

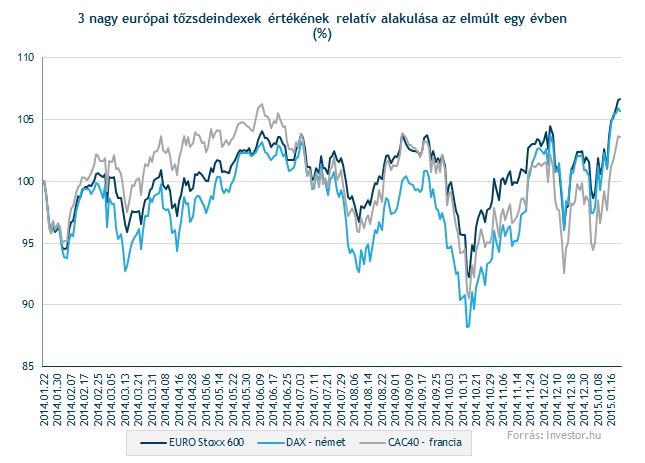

Az elmúlt napokban a vezető európai tőzsdeindexek szinte kivétel nélkül emelkedtek, pontosan azért, mert egyre jobban arra spekuláltak rá, hogy az EKB bejelenti a QE-t. Mivel ettől azt várják, hogy segít beindítani az inflációt és a gazdasági növekedést Európában, valamint az euró gyengülése segíti a kontinens cégeinek globális versenyképességét, érthető volt a felfokozott várakozás. Azonban ahogyan az lenni szokott, a reménykedés már túlzott mértékű lett, nem hiába próbálta meg hűteni a kedélyeket szerdán az EKB kormányzótanácsának tagja. Az első piaci reakciók mindenesetre inkább pozitívnak tekinthetők.

Az EKB monetáris lazítása összességében kedvező hatással lehet hosszútávon az európai részvénypiacokra, főként a nagy valószínűséggel tovább gyengülő euró miatt. Ha pedig emellé még hozzávesszük, hogy a jelenlegi olcsóbb energiaárak is segítőleg hatnak a cégek többségére, és ezáltal a gazdaságra, akkor optimista hangot üthetünk meg az európai részvények kilátásait figyelve. Persze rövid távon jöhetnek akár nagyobb lefelé mozgások is. Investor Trader ügyfelként többek között rengeteg európai tőzsdén is lehet kereskedni, vagyis ha valaki szeretne európai részvényeket vásárolni, itt könnyedén megteheti.