Nagy lehetőség a kínai befektetésekben?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A sanghaji és hongkongi tőzsde összekapcsolását magában foglaló Hong Kong-Shanghai Stock Connect program keretében 2014 novemberétől végre a világ minden pontjáról hozzáférhetővé váltak korábban csak kevesek számára elérhető sanghaji tőzsdén jegyzett részvények (A-részvények). A programban rejlő lehetőségeket jól szemlélteti, hogy bár Kína már hivatalosan is a világ legnagyobb gazdaságának számít, az ország szigorú törvényi szabályozása miatt a külföldi befektetők számára eddig nagyon szűk lehetőségek voltak adottak. Ennek megfelelően a 4 200 milliárd dollárt kitevő kínai részvény piac 95 százaléka kínai befektetők kezében volt. A külföldi befektetők közül az intézményi befektetőknek csak az a maroknyi csoportja tudott korábban kínai részvényekkel kereskedni, akik a 2002-ben bevezetett QFII (Qualified Foreign Institutional Investor) vagy a RQFII (Renminbi Qualified Foreign Institutional Investor) program keretében erre jogot szereztek.

A nyitást ennek megfelelően hatalmas várakozás előzte meg mind a kínai, mind a külföldi befektetők részéről. A külföldiek oldaláról nézve a kínai részvények két okból is vonzónak tűntek. Az egyiket a kínai részvények olcsósága jelentette, amelynek hátterében olyan tényezők állnak, mint a közelmúltban kialakult ingatlan és hitel buborék miatti félelmek, illetve az utóbbi időben egyre gyakrabban érkező olyan adatok, amelyek a kínai gazdasági növekedés lassulását mutatták.

De egy másik tényező is jelentősen vonzotta a befektetőket, nevezetesen, hogy a sanghaji és a hongkongi tőzsdére is egyaránt bevezetett cégek részvényeivel jelentősen eltérő árfolyamokon kereskedtek. A kínai belső piacon ugyanazt a részvényt olcsóbban is meg lehetett vásárolni, mint a hongkongi tőzsdére is bevezetett (így külföldiek számára is elérhető) párját, ami a befektetők fantáziáját is felkeltette.

Ezt látva a helyi, kínai befektetők már az összenyitás előtt megkezdték a vásárlást, többek között ez is szerepet játszhatott abban, hogy 2014-ben a sanghaji index a tőzsdei nyitásig 14 százalékot menetelt. A nagy vonzerőt jelentő diszkont viszont ennek megfelelően a legtöbb dual-listed vállalat papírjaiból el is tűnt, mire a külföldi tőke megérkezhetett volna az országba.

Majd megtörtént a nyitás

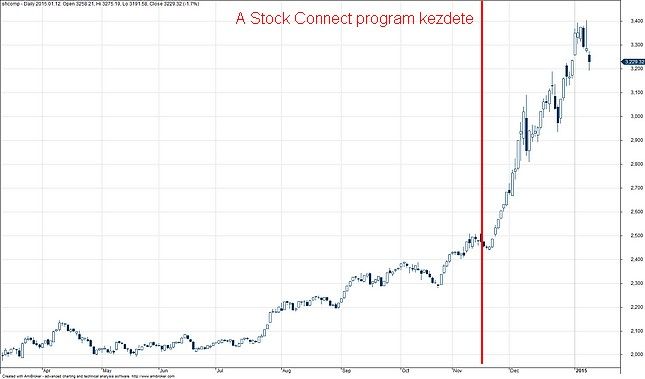

A Stock Connect program kezdete tehát egy olyan pillanatban érte a piacokat, amikor a kínai tőzsde diszkontja már a múlté volt, sőt, inkább a szárazföldi papírok kerültek már többe. A szárnyalás ennek ellenére folytatódott tovább, nem is kicsit. A hivatalos nyitás napján a Shanghai Composite Index 2474 ponton zárt, nem egész két hónap elteltével pedig a 3350 pontot is elhagyta már, ami több mint 35 százalékos emelkedést jelent.

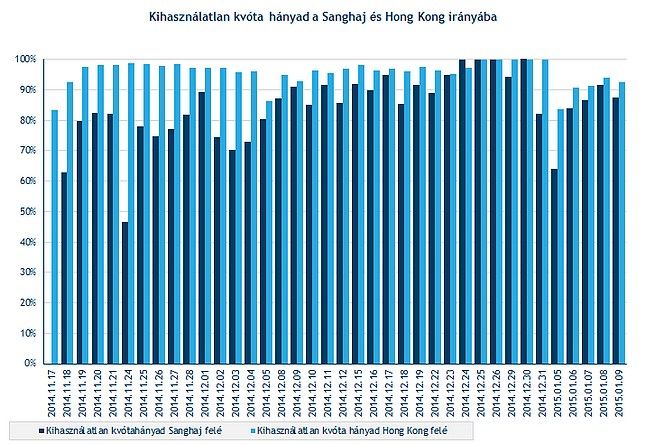

Azt hihetnénk, hogy e mögött a Kínába betóduló külföldi befektetők álltak, akik, ahogy lehetőségük nyílt, szétkapkodták az addig áhítva várt ázsiai részvényeket. A gondolat logikus lenne, de az eddigi adatok alapján egészen más a helyzet. Tisztán látszik, hogy a nyitás óta látható szárnyalásban a kínai befektetők játsszák a főszerepet. Mi sem mutatja ezt annál jobban, mint a Stock Connect keretében meghatározott napi kvóták kihasználatlansága. A nyitáskor ugyanis Sanghaj irányába 13 milliárd jüanos napi tőkebeáramlást engedélyeztek, és bár korábban többen azt hitték, hogy ezeken az értékeken módosítani kell majd a közeljövőben (felfele), most már egyértelmű, hogy erre semmi szükség nem lesz rövid távon. A kvóták túlnyomó többsége ugyanis kihasználatlan maradt már a nyitás első napjaitól kezdve. Ez elsősorban arra vezethető vissza, hogy sokan úgy vélik, a kínai részvények fundamentálisan még nem elég meggyőzőek és az intézményi befektetők egyelőre nem sietik el a kínai részvénypiacon való befektetéseiket.

Mégis mi állhat akkor ennek a november közepe óta tartó őrületes kínai ralinak a hátterében? Ennek megválaszolásához nem szabad elfelejtenünk, hogy mindössze négy nappal a nyitás után a kínai vezetés váratlanul kamatvágást jelentett be a lassuló kínai gazdasági növekedés élénkítése céljából. Sőt, később további lazítások bevezetésére is sor került. Az emelkedés mögött tehát kiemelt szerepe van a monetáris lazításnak, de az ugyancsak benne lehet, hogy a kínai befektetők továbbra is bíznak abban, hogy a külföldi tőke is megérkezik majd a részvénypiacra. Ezek a tényezők pedig mind felfelé hajtják majd az árfolyamokat.

De a nagymértékű belföldi részvényvásárlások mögött állhat a kínai ingatlanpiac átrendeződése is. Az elmúlt években sok fejfájást okozó ingatlan lufi ugyanis kifulladni látszik, az abból kivett pénzek pedig megjelenhetnek a részvényvásárlások mögött is.

Ugyancsak a ralihoz járulhat hozzá a kínai kisbefektetők az a viselkedésformája, ami általában arra az elvre épül, hogy, ami eddig nagyot növekedett, az a jövőben is jó befektetés lesz. A folyamatos emelkedés ezért önmagát gerjesztve vonzza be a kínai befektetők tömegeit a részvénypiac még további emelkedését idézve elő.

Hosszabb távú hatások

Az már most látható tehát, hogy a két tőzsde összekapcsolása rövidtávon nem váltotta be a hozzá fűzött reményeket, és a külföldi tőke nem indult meg őrületes tempóban Sanghaj irányába.

Hosszabb távon viszont hatalmas lehetőségek nyílnak meg a programnak köszönhetően. Ebben sokat számít az is, hogy nagyon lényeges szabályok még a nyitás után sincsenek letisztázva, ezek megoldását a nyitástól számított 6 hónapon belül ígéri a Hong Kong Exchange and Clearing nevű klíring cég vezetője. A letisztázott, egyértelmű szabályrendszer is hozzájárulhat majd a befektetői bizalom, és ezen keresztül a forgalom jelentős növekedéséhez.

A kínai részvénypiac sokat nyerhet a kapcsolaton a jövőben akkor is, ha az A-részvények már olyan globális indexekbe is bekerülhetnek, mint az MSCI Emerging Market Indexe. Ezt számos intézményi befektető tekinti referencia indexnek, így a bekerülő részvények iránt jelentős kereslet indulhat majd meg. A passzív alapoknak meg ilyen esetben egyenesen kötelező lenne ezeket megvásárolni, hogy megfelelően követni tudják benchmarkjukat. Elemzők szerint csak ennek bekövetkezte esetén 300 milliárd dolláros tőkebeáramlás várható a kínai részvény piacra, ami tekintve a tőzsde eddigi 4 200 milliárdos kapitalizációját, ez több mint 7 százalékos növekedést jelentene.

Mérföldkőnek számít

A két tőzsde közötti kapcsolat mérföldkő mind a kínai, mind a globális részvénypiac tekintetében. Bár az is egészen biztos, hogy hosszú idő elteltével éri majd el a kívánt célját. Ennek köszönhetően a kínai részvényárfolyamok még tovább emelkedhetnek a jövőben, de ehhez természetesen a kínai vállalatok fundamentumaiknak is alá kell majd támasztaniuk azt. Ne feledkezzünk meg a passzív keresletről sem, aminek hatásait ma még nem is lehet kiszámítani.

A kínai részvények árfolyam növekedésére tehát minden esély megvan, ezért mindannyiunk számára érdemes lehet már most elkezdeni a kínai részvények feltérképezését, hogy a megfelelő időpontban már késlekedés nélkül, és jó döntést hozhassunk.

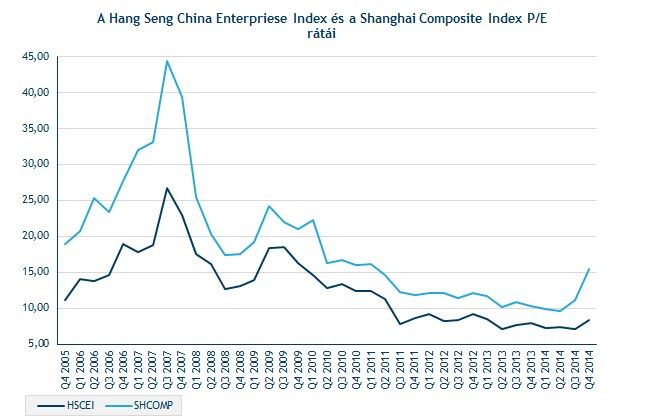

A Kínában rejlő vonzó befektetési sztorit ugyanakkor az Investor Trader rendszerében akár már most is többféle eszközön keresztül meglovagolhatjuk. Ennek egyik módja lehet a Hang Seng China Enterprises Index (HSCEI), melyre vonatkozó certifikátokat szép számmal elérhetünk a kereskedési rendszerünkben. A HSCEI a Hang Sengen jegyzett H-részvényekből képzett mutató, ami egy jó választás lehet, hiszen ha a kínai belső piac részvényei sokat emelkednek, előbb-utóbb ennek is emelkednie kell. Emellett szól a HSCEI sokkal alacsonyabb P/E mutatója is a Shanghai Composite Indexszel szemben, ami azt jelenti, hogy a hongkongi index részvényein elért profit sokkal alacsonyabb áron megszerezhető, mint a sanghaji tőzsdén jegyzett részvények esetében.

De a kevésbé kockázatkedvelő befektetők számára is vannak még lehetőségek. Ezek közé tartoznak a különböző ázsiai részvénypiacokra fókuszáló részvényalapok befektetési jegyei. Ilyen például a K&H Ázsia részvény alap, ami ugyancsak megvásárolható a rendszerünkben. Ezeken a termékeken keresztül a alapkezelők által összeállított komplett részvény portfólióhoz jutunk hozzá, amely már profi portfólió menedzserek által diverzifikáltak is. Ezek az alapok ugyan nem kimondottan Kínára összpontosítanak, hanem teljes Ázsiára, de például az említett Ázsia részvény alap 46 százalékban kínai (és hongkongi) részvényeket tartalmaz. Ezen keresztül tehát még így is jelentős hozamokat érhetünk el a kínai növekedésnek köszönhetően.