Frankfurtban köthet ki Columbus

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A tervezett 8-12 eurós kibocsátási ársáv közepén, azaz 10 eurón keltek el a Tele Columbus részvényei a tegnap zárult jegyzésben. Így pedig összességében akár a 367 millió eurót is elérheti a tőkeemelés mértéke, amennyiben a befektetők opciós lehetőségükkel is élnek.

51 millió darab részvény cserélt eddig gazdát a kibocsátási eljárás során. Ebből 14,4 milliót a meglévő egyedüli tulajdonos, a TC Management értékesített, míg a 33,3 milliót újonnan kibocsátandó részvények adják.

567 millió euró lehet a kibocsátást követően a cég kapitalizációja, amennyiben a túljegyzéshez köthető opciókat is lehívják. Tehát a tőkeemelés mértéke igen nagynak mondható a cégnél. Ennek ellenére a legkisebb tőzsdei szereplő lesz az európai kábelszolgáltatók körében, jócskán elmaradva a hazánkban is jelen lévő UPC anyavállalatának 35 milliárd eurós kapitalizációjától.

Mit kell tudni a Tele Columbusról?

A Tele Columbus ügyfélállományt tekintve a harmadik legnagyobb kábelszolgáltatónak számít Németországban 1,3 milliós ügyféltáborával. A kábeltévé mellett internet, illetve vezetékes telefonálási szolgáltatást is nyújt ügyfeleinek, egyelőre azonban a főtevékenység adja a bevételek és a tisztított EBITDA háromnegyedét is. Tevékenysége elsősorban az ország keleti részére koncentrálódik, ahol vezető szereppel bír.

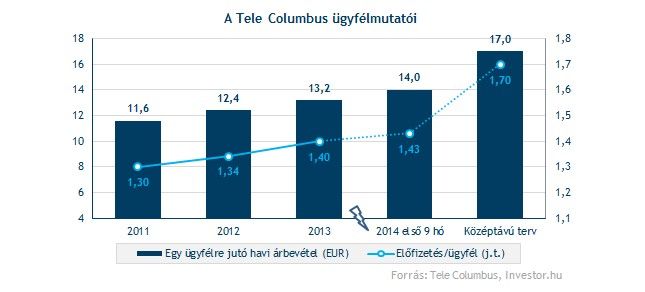

Habár az elmúlt években a bevételek csupán stagnáltak, addig a profitabilitás jelentős mértékben javult a kábelszolgáltatónál. A tisztított EBITDA margin 2013 végén már 42,7 százalék volt, több mint 4 százalékponttal magasabb mint két évvel korábban. A trend pedig folytatódni látszik, 2014 első kilenc hónapja során már 45,7 százalékon állt.

A profitabilitás javulásában nagy szerepe van annak, hogy az ügyfelek egyre több szolgáltatást vesznek igénybe. Szeptember végén már 1,43 előfizetéssel rendelkezett egy átlagügyfél. Ráadásul az egy ügyfélre eső havi bevételek is 14 euróra híztak a 2011 végi 11,6 euróról.

A kibocsátási tájékoztató tanulsága szerint a 2014-es, illetve a 2015-ös üzleti év után sem fog osztalékot fizetni a Tele Columbus. Ezt követőn azonban a menedzsment újragondolná az osztalékfizetés kérdését.

Miért megy tőzsdére a Tele Columbus?

Egyrészt a TC Managementet tulajdonló hedge fundok már korábban is szerettek volna kiszállni a Tele Columbusból. Ez az IPO-nak köszönhetően csaknem teljes egészében megvalósul, hiszen a kibocsátást követően mintegy 10 százalékra olvad részesedésük, amit azonban egy évig nem értékesíthetnek. Ezzel párhuzamosan persze vezető szerepüket is elveszítik a cégben.

Másrészt a Tele Columbus egy hatalmas adóssághegyen ül, aminek csökkentésében kulcsszerepet játszik a tőkebevonás. A tranzakcióhoz köthető költségek levonását követően várhatóan mintegy 300 millió euró friss tőkéhez jut a Tele Columbus, ebből nagyjából mintegy 251 millió eurót szánna a cég az adósságteher könnyítésére.

Összességében azonban még így is jelentős terhet cipelhet a cég, hiszen a menedzsment várakozásai szerint az év végéig a nettó adósság/korrigált EBITDA ráta csupán 5,5-re csökkenhet. Habár az egyik legnagyobb versenytárs, a Liberty Global is hasonló mutatót (5,1) tud felmutatni, a szektorra inkább a középtávú célban megfogalmazott 3-4-szeres érték a megszokott. A fennmaradó összegből hálózatfejlesztésre, illetve bővítésre is jutna.

Középtávú célok néhány pontban:

Drága-e, avagy olcsó a Tele Columbus?

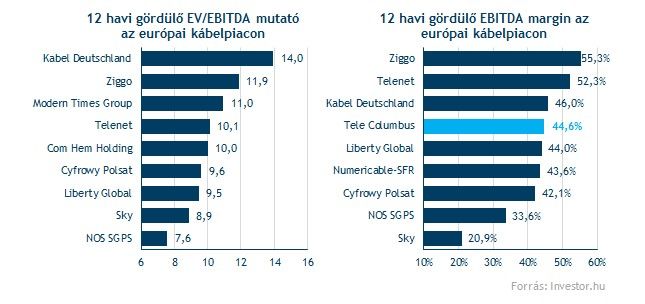

10 eurós kibocsátási ár mellett kedvező befektetés lehet a Tele Columbus részvénye, legalábbis, ha az európai szektortársak EV/EBITDA alapú árazásából indulunk ki. A 10-szeres szektormediánból kiindulva akár 12,7-12,9 eurót is megérhet a papír. Ennek elérését persze részben gátolhatja a társaság eladósodottsága.

Nem lennénk meglepve, ha a jövőben felvásárlási célpont válna a Tele Columbusból, miután a társaság kiemelkedő profitabilitással bír Európa legnagyobb kábelpiacán. Ennek eshetőségét az is alátámasztja, hogy korábban már több nagyágyú is érdeklődött a kábelszolgáltató iránt. Az elmúlt években a Kabel Deutscland, a Liberty Global, illetve a Deutsche Telekom neve is felmerült, mint potenciális felvásárló. Igaz, eddig csupán a már Vodafone által felvásárolt Kabel Deutschland állt elő konkrét ajánlattal. Az üzlet azonban a hatóságok miatt kudarcba fulladt.

Habár összességében valós értéke alatt értékesítették a Tele Columbus részvényeit, ennek ellenére a társaság eladósodottsága fontos kockázati tényező lehet a befektetők számára, ami a szektortársak árazásához képesti diszkontot eredményezhet. További kockázati faktor lehet rövid távon, hogy a tőzsdei debütálásokkor megszokott árfolyam ingadozások akár nagyobbak is lehetnek pénteken, amiben az EKB csütörtöki bejelentései játszhatnak kulcsszerepet. A Tele Columbus részvénye egyébként már a kereskedés első napjától elérhető lesz az Investor Trader ügyfelei számára.