Duzzad az erőtől a Facebook

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Remekül sikerült a Facebook negyedik negyedéves gyorsjelentése, a cég valamennyi főbb soron nagy növekedést mutatott fel, és az elemzői várakozásokat is túlszárnyalta. Az árbevétel továbbra is elképesztő mértékben bővül a mobilos hirdetések felé történő nyomulás miatt, és már közel 1,4 milliárd ember használja a Facebookot. A befektetők ezzel együtt a költségek növekedése miatt azért aggódhatnak, így a részvény árfolyama nem is nagyon mozdul a csütörtöki kereskedés elején.

Soha ennyi bevétele nem volt a Facebooknak

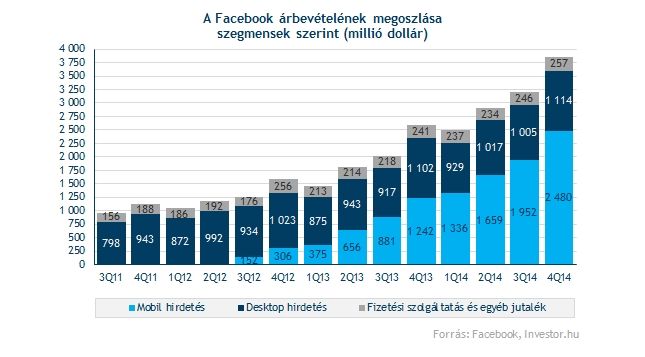

A vártnak megfelelően története legerősebb negyedévét produkálta a Facebook az árbevétel területén, 3,77 milliárd dollárt sikerült elérni, főként a hirdetési bevételeknek köszönhetően. Ez éves alapon 46 százalékos növekedést jelent, ami ugyan közel 2 éve a legalacsonyabbnak számít, de így is egyre jobban áll a cég a mobilos hirdetések területén, már 69 százaléka származik innen az árbevételnek.

Fontos lehet a mobilos bevételeken való minél nagyobb hangsúly, mivel ezen a piacon még komoly lehetőségei vannak a cégnek. A legjobban talán az szemlélteti a szegmens fontosságát, hogy 2013 negyedik negyedévéhez képest sikerült duplázást elérni az ebből származó bevételekben, miközben a desktop hirdetési bevételekben semekkora növekedés nem volt éves alapon.

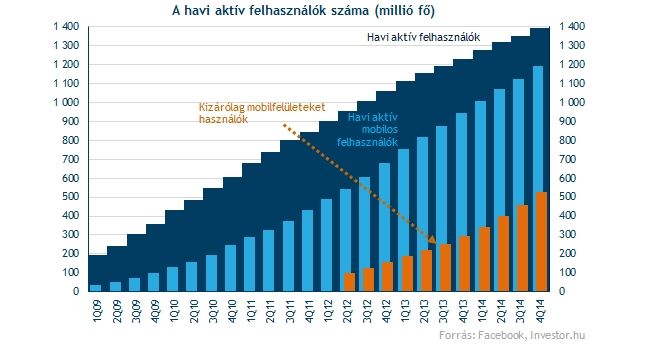

A felhasználók növekedési üteme továbbra is magasnak számít, a havi aktív felhasználók tábora éves alapon 13,4 százalékkal bővült. Bár a trend az, hogy a növekedési ütem egyre inkább lassul a magas bázis (1,39 milliárd fő) miatt, az utóbbi egy-másfél évben sikerült beállni egy 13-16 százalék közötti éves bővülési ütemre. Mivel a trend vélhetően folytatódik, a cég számára az lehet a fontos, hogy ezen belül tovább növelje a mobilos felhasználók arányát. Egyelőre jó úton jár a cég.

Egyre hatékonyabb a cég

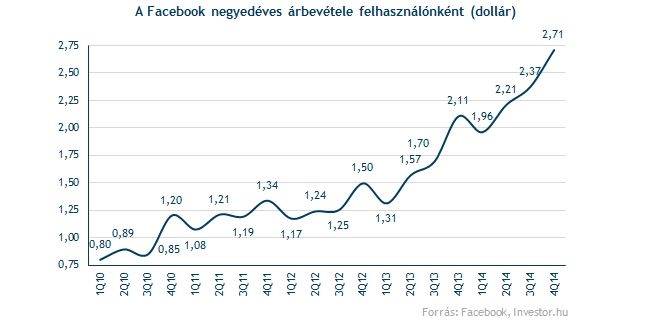

A felhasználónkénti árbevétel közben továbbra is egyre magasabb szinten van, a havi aktív felhasználók után a Facebooknak átlagosan 2,71 dolláros bevétele volt a negyedik negyedévben, a teljes 2014-es évben pedig 9,45 dollár. Mivel a felhasználói tábor növekedése azért ezeken a szinteken már korlátos, ezért a hatékonyabb hirdetési módszerek, illetve a monetizálás kulcskérdés lehet.

Ez egyébként nagyrészt az amerikai felhasználóknak köszönhető, akik után már 9 dolláros bevétele van negyedévenként a cégnek. Az európaiak is szépen zárkóznak fel, sikerült 3 dollár fölé érni, a lemaradás azonban még így is tetten érhető. A többi térségben viszont még van hová fejlődnie a cégnek, alig érik el az 1 dollárt a felhasználónkénti átlagos árbevételek.

A költségekre is figyelni kell

A háttérben zajló kedvező folyamatok mellett a költségek is megugrottak a negyedik negyedévben, főleg a korábbi felvásárlásokkal kapcsolatos kifizetéseknek, melyeket saját részvényekben teljesített a cég. Mivel az amerikai (GAAP) számviteli szabályok ezt az adott terület költségeként veszik figyelembe, ezért ezek a számok mind az operatív, mind a nettó nyereséghányadok jelentős visszaesését mutatják a korábbi szintekről.

Ezzel ismét jelentősen elváltak a különböző számviteli szabályok szerint számított adatok, a tisztított (non-GAAP) számok például még rekord nyereséghányadról számolnak be. A saját részvényben történő kifizetések ugyanakkor a befektetők számára hígító hatással bírnak, a Facebook pedig előszeretettel alkalmazza saját részvényét a felvásárlásai finanszírozására. Emiatt ezekre a számokra mindenképpen figyelni kell a befektetőknek, a túlzott elválás azért kockázatokat rejt magában. 2015-ben 3-3,3 milliárd dollárt tehetnek ki ezek a tételek.

A költekezés pedig folytatódhat a következő negyedévekben is Mark Zuckerberg szerint, ami főleg az Oculus Rift, a WhatsApp, az Instagram, vagy a Facebook Messenger jobb üzleti kiaknázásával lehet kapcsolatos. A videohirdetésekben szintén nagy potenciált lát a menedzsment, ezért ezzel kapcsolatos költségnövekedés is várható. A tőkekiadások területén idén 2,7-3,2 milliárd dollárral számol a menedzsment, ami jelentős ugrás lehet a 2013-as 1,3, és a tavalyi 1,8 milliárd dollárhoz képest.

A nyereségesség ezzel együtt vélhetően nem kerül majd veszélybe, köszönhetően az árbevétel dinamikus növekedésének, ami fedezetet biztosíthat a fejlesztésekhez és a terjeszkedéshez. Az elemzők 1,96 dolláros tisztított EPS-sel számolnak 2015-re, ami ugyanakkor kevesebb mint 10 százalékos éves alapú növekedést jelentene.

Közben ez a jelenlegi árfolyamhoz képest még mindig igen magas, 40-es előretekintő P/E rátát jelent. Ezzel látható, hogy a Facebook árazása továbbra is a nagy növekedésű növekedési cégekéhez hasonló, és a menedzsment bejelentései is azt mutatják, hogy a cég is ekként tekint magára.

Ugyanakkor a 300 milliós Instragram, az 500 milliós Facebook Messenger, és a 700 milliós felhasználói számmal bíró WhatsApp jelentős tartalékokat jelenthet a cégnek, és idővel sokszorosan megtérülhet a 2015-ös év valamivel nagyobb költségszintje. Ráadásul az elmúlt hónapokban világosan látszik, a Facebook kiválóan érzékeli a közösségi média trendjeit, és például a design szempontjából sokak által dicsért Medium mögött álló csapatot is megnyerte magának a cég.

A konkurenciák pedig látszólag sokkal jobban szenvednek az egyre erősebbé váló versenyben, amit az Ello körüli nagy lelkesedés lecsengése is jól mutat. Egyelőre úgy tűnik, hogy a Facebook lassan ismét visszatalálhat a felhasználók elvárásaihoz, és a korábban törékenynek tartott fölényét még sem lesz annyira könnyű megtörnie a konkurenciának.