Tőzsdére lép a Wizz Air partnere

Debrecen, 2012. június 18.

Vízsugárral köszöntik a Wizz Air légitársaság London-Lutonból érkező, első menetrend szerinti járatát a Debreceni Nemzetközi Repülőtéren.

MTI Fotó: Czeglédi Zsolt

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Még karácsony előtt újabb légiiapri IPO-t üdvözölhetünk, hiszen most pénteken megy tőzsdére a repülőgép-lízingeléssel foglalkozó Avolon Holdings, aki többek között a Wizz Airnek is lízingel gépeket.

Az IPO során 13,6 millió darab részvényt adnak el, aminek összértéke 272 millió dollár a végleges, 20 dolláros ár alapján. Az Avolon piaci kapitalizációja ezzel 1,62 milliárd dollár, amivel a négy nagy tőzsdén jegyzett, csak repülőgép lízingeléssel foglalkozó cégek társaságában középen foglal helyet.

Az nem túl jó jel, hogy az IPO-ár végül az előzetes ársáv alatt alakult ki, hisezn azt mutathatja, hogy gyengébb volt a kereslet a részvények iránt, mint ahogy azt remélték. Ebben akár az elmúlt napokban látott hektikus piaci hangulat is szerepet játszhatott. Viszont azzal, hogy alacsonyabb az ár, az a részvény értékeltségét kedvezőbbé tette.

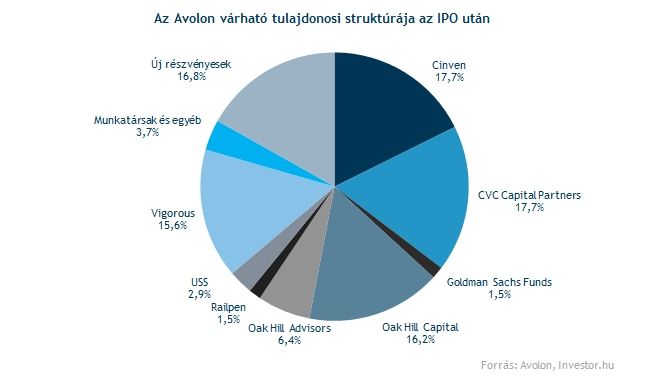

Az IPO-ra azok után kerül sor, hogy októberben megszakadtak az Avolon felvásárlásával kapcsolatos tárgyalások. Az Avolon után ugyanis a China Investment Corp. és a kínai légiipari cég az AVIC Capital érdeklődött. A kockázati tőkés nagytulajdonosok, így a tőzsdére menetel keretében szállnak ki részlegesen a cégből. Ugyanakkor az, hogy a főrészvényesek továbbra is jelentős pakkal (79,5%) rendelkeznek majd, azt is sugallhatja, hogy látnak még növekedési potenciált a cégben.

A legfontosabb tudnivalók az Avolon tőzsdére lépéséről:

Az IPO miatt idén hozták létre a Kajmán-szigeteken bejegyzett céget, az Avolon Holdings-ot, ebben a cégben szerezhetnek tulajdont az új befektetők. Mielőtt sor kerül a tőzsdei megjelenésre a jelenlegi tulajdonosok, akik a luxemburgi bejegyzésű Avolon S.à r.l.-ban részvényesek, áttranszferálják azokat az Avolon Holdings-ba. Így a luxemburgi cég teljes egészében a holdingcég tulajdonába kerül.

Milyen szerepet tölt be az Avolon a légiiparban?

Az Avolont 2010 májusában alapították és repülőgép-lízingeléssel foglalkozik, vagyis repülőket vásárol, majd azokat tovább lízingeli légitársaságoknak, illetve más légiipari cégeknek. Az Avolon stratégiája, hogy modern, fiatal flotta portfoliót tartson fent, mert véleményük szerint ezzel tudnak hosszú távú eredménynövekedést elérni.

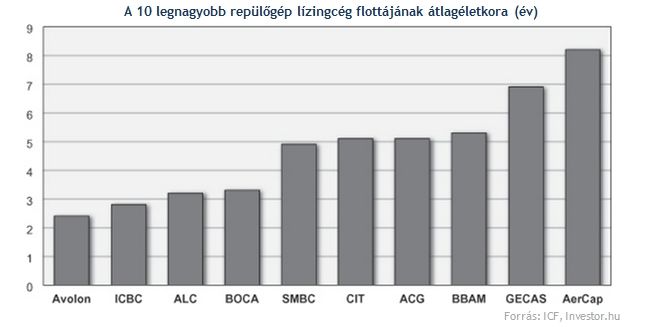

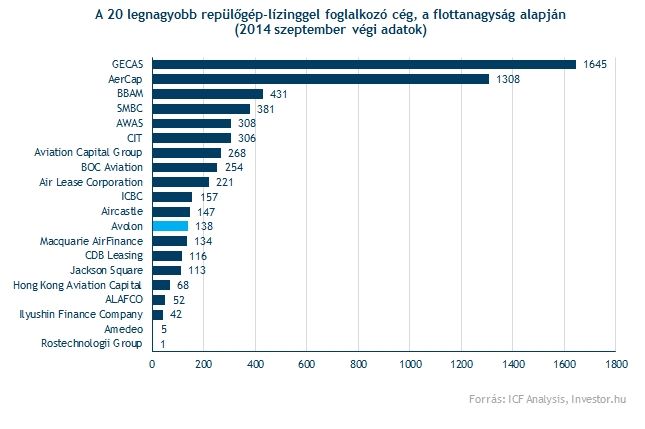

Jelenleg 138 darab repülőgépe van az Avolonnak, többségében keskenytörzsű (rövidebb útvonalakon használt, kisebb kapacitású) Boeing, Airbus és Embraer gépei, de van néhány nagyobb, például Airbus A330-as, vagy Boeing 777-ese is. A gépek piaci értékkel súlyozott átlagéletkora 2,5 év, ami a legalacsonyabb a nagyobb lízingtársaságok között. Ráadásul további 89 repülő megvásárlására már előzetes megállapodást kötött a cég, amiket várhatóan 2022-ig fokozatosan szállítanának le.

Ez nem jelenti azt, hogy ennyivel nő majd a flottanagyság, ugyanis a cég értékesít is gépeket, főleg azért, hogy fenn tudja tartanai a flotta fiatal átlagéletkorát. A lízingcégek tulajdonában lévő repülőgépek száma alapján a legnagyobb húsz vállalat közül a tizenkettedik helyet foglalja el az Avolon.

A cég különböző hitel típusú forrásokkal finanszírozza a repülőgép beszerzéseket. Ezeknek 75 százaléka fix kamatozású, és az átlagos hátralévő futamidő 4,6 év volt szeptember végén. Az általa nyújtott lízingeknek 82,8 százaléka volt fix kamatozású, és csak 17,2 százaléka változó kamatozású, míg a piaci értékkel súlyozott hátralévő futamidő 6,9 év volt az idei harmadik negyedév végén. Hozamemelkedés esetén ez hátrányosan érintené a céget, azonban a társaság használ különböző kamatderivatívákat, hogy fedezze pozícióit.

Az Avolonnak meglehetősen diverzifikált az ügyfél portfoliója, jelenleg 48 légitársaságnak lízingel gépeket, köztük például a Wizz Airnek is, de olyan nagy nevek is ott vannak a listán, mint az American Airlines, az Air France-KLM, az Etihad vagy a Ryanair. A legnagyobb öt partner 40 százalékát tette ki a teljes lízing bevételeknek 2013-ban, míg az idei első 9 hónapban 34 százalékot. Csak egy partner (vélhetően az American Airlines) haladta meg a 10 százalékos küszöböt a szeptemberben záruló kilenc hónapban.

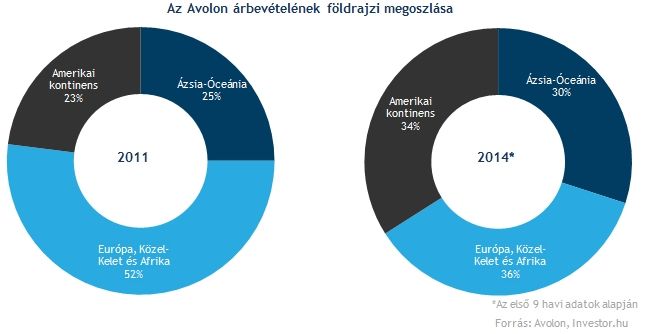

Földrajzilag is szépen diverzifikált a bevétel, 2014. szeptember végére nagyjából kiegyenlítődött a három nagy régió aránya, pedig 2011-ben még jelentős volt az EMEA-régió túlsúlya. A több lábon állás pedig mindenképpen pozitívan értékelhető.

Milyen lehet a környezet a jövőben?

Az előrejelzések szerint komoly növekedés előtt ál a légiközlekedési szektor, az elkövetkezendő 15 év során megduplázódhat a légiközlekedési forgalom. Az Airline Monitor 4,9 százalékos éves átlagos növekedési ütemet jósol az utasforgalomban 2025-ig, míg 2026 és 2035 között 4,5 százalékosat.

Hasonlóan vélekedik az Airbus és a Boeing is a következő két évtizedre vonatkozóan, szerintük az utaskilométer (RPK, a fizető utas által megtett kilométer) évi átlagban 4,7, illetve 5 százalékkal nőhet 2033-ig, aminek elsősorban az Ázsia-Óceánia régió lesz a motorja. Ott ugyanis az Airbus 5,7, míg a Boeing 6,3 százalékos bővülést vár.

Emiatt pedig értelemszerűen egyre több repülőgépre lesz szükség, ráadásul a légitársaságok egyre inkább lízingelik a gépeiket. Míg 1980-ban a repülőgép flottáknak kevesebb mint 2 százalékát lízingelték a légitársaságok, addig 2014-re már 40,7 százalékra ugrott ez a szám a Boeing Capital számításai szerint. 2020-ra pedig további bővülést várnak, ekkora az 50 százalékot is meghaladhatja a lízingelt gépek aránya.

Az elmúlt időszakban látott olajáresés viszont alapjában nem biztos, hogy jó a lízingtársaságoknak. Az egyik fontos érv az új gépek lízingelése, megvásárlása mellett a légitársaságok számára ugyanis, hogy kevesebb üzemanyagot fogyasztó repülőgépeket használjanak, ami a drasztikusan csökkenő olajár miatt mostanában talán kevésbé égető.

Hosszú távon ugyanakkor a tartósan alacsony olajár, akár kedvező hatással is lehet a repülőgépek iránti keresletre, hiszen ha emelkedik az utasforgalom az többlet kapacitásigényt generálhat. Ráadásul a légitársaságok magasabb profitabilitása nagyobb flottafejlesztéseket is hozhat.

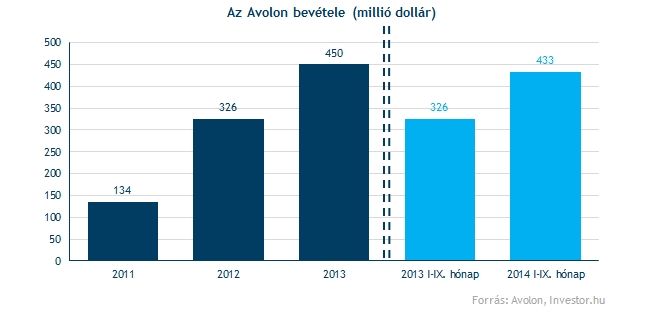

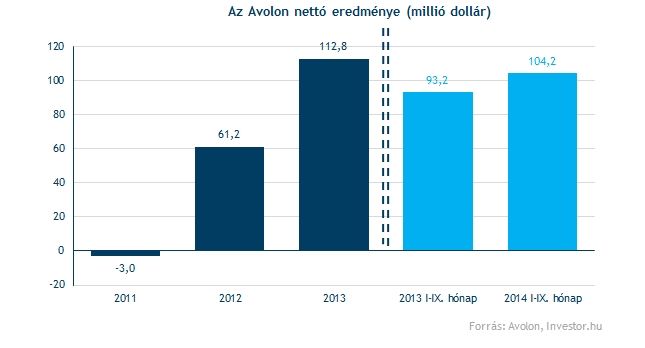

Nagyot javult az Avolon eredményessége

Szépen növekedett az Avolon bevétele és nettó profitja is az elmúlt három évben, viszont a nem túl hosszú múlt miatt nehéz előrejelezni, hogy mekkora növekedésre lehet képes majd a cég. A lízingbevétel a cég tulajdonában álló növekvő gépszámnak köszönhető gyarapodott elsősorban, de javult valamelyest az évesített lízingráta (ALR) is.

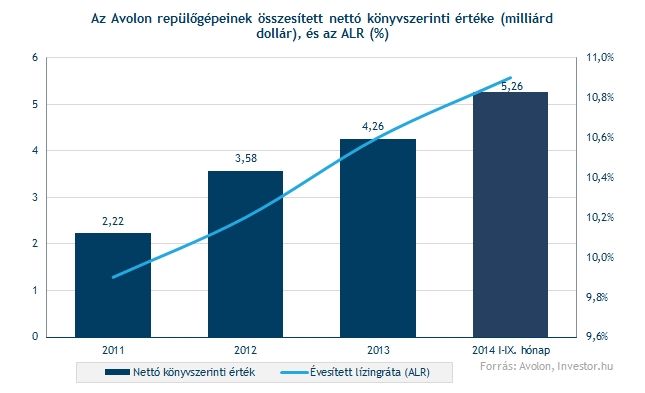

Az ALR mutatóban is látható a fejlődés, ugyanis a 2011-es 9,9 százalékot 2014 szeptemberére sikerült feltornászni 10,9 százalékra. Az ALR azt mutatja meg, hogy mekkora megtérülést ért el a cég a tulajdonában lévő flottáján (ALR = lízingdíjak/Repülőgépek nettó könyvszerinti értéke).

Értékeltség

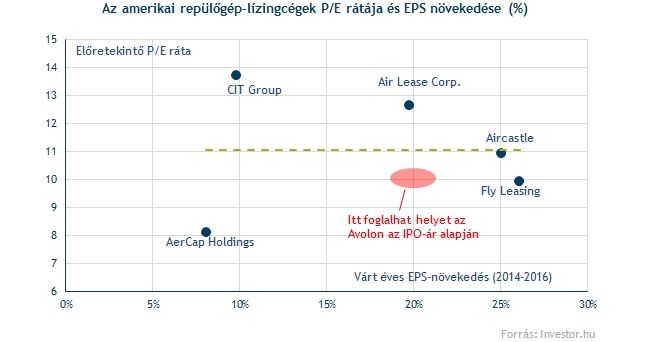

A szektortársakkal összehasonlítva, első ránézésre jól árazottnak tűnik az Avolon részvénye. Az IPO-árral számolva, 1,62 milliárd dolláros piaci kapitalizációt kapunk, ezt elosztva a 2015-ös évre előrejelzett nettó profittal, hozzávetőlegesen 10-es értéket kapunk. Ez nagyjából megfelel a szektortársak átlagos értékeltségnek.

Ezek alapján azt mondhatjuk, hogy fair árazás mellett megy tőzsdére a cég, viszont az elmúlt napokban látott rossz piaci hangulat nem feltétlenül jött jól az IPO szempontjából, amit a tervezettnél alacsonyabb ár is jól mutat. Hosszú távon persze ettől függetlenül lehet még jó sztori az Avolon tőzsdére menetele, hiszen az előrejelzések alapján szépen növekedhet a cég, bár rövid távon a csökkenő olajár miatt még nyomás alatt maradhat a repülőgéplízing szektor is.