Visszaeshet a növekedés az elemzők szerint

Jó látszik az ukrán-orosz konfliktus hatása

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A hazai gazdaságot az állami beruházások és az autóipar húzták 2014-ben. A Buda-Cash szakemberei szerint a közeljövőben véget érhet a „pozitív meglepetések kora”. A GDP tekintetében a negatív fordulat sem kizárt, de ez azért is megtörténhet, mert az idei eredményekkel magasra került a léc (a harmadik negyedéves GDP 3,2 százalékkal nőtt egy év alatt).

Emellett több szektorban is lendületvesztés jöhet. Az ipar dinamikája már most veszített erejéből. Felpöröghet viszont az építőipar, főleg az EU-s források beszabadulásával. Ha pedig a lakosság jövedelmi helyzete tovább javul, akkor felpöröghet a lakossági fogyasztás, vele együtt pedig a szolgáltatások szektora, bár robbanásszerű emelkedésre nem számítanak az elemzők. A beruházásoknál mérséklődhet a növekedési ütem, részben a magasabb bázisok, részben az autóipari beruházások lecsengése miatt.

Nyomott maradhat az infláció, mert az üzemanyag és az energiaárak várhatóan alacsonyan maradnak. Minden esély megvan rá, hogy az államháztartási hiány és az államadósság csökkentése a tervezett menetrend szerint alakul. A hitelminősítők reakciója még bizonytalan, de nőtt az esélye a felminősítésnek, így visszakerülhetünk a befektetésre ajánlott kategóriába.

A monetáris politikában kamatcsökkentésre az inflációs kockázatot erősödése esetén kerülhet sor. Politikai oldalról is nyomás alá kerülhet az MNB, a devizahitelek forintosítása ugyanis könnyebben eladható egy mostaninál gyengébb árfolyam mellett, erre csak tavasszal lehet szükség.

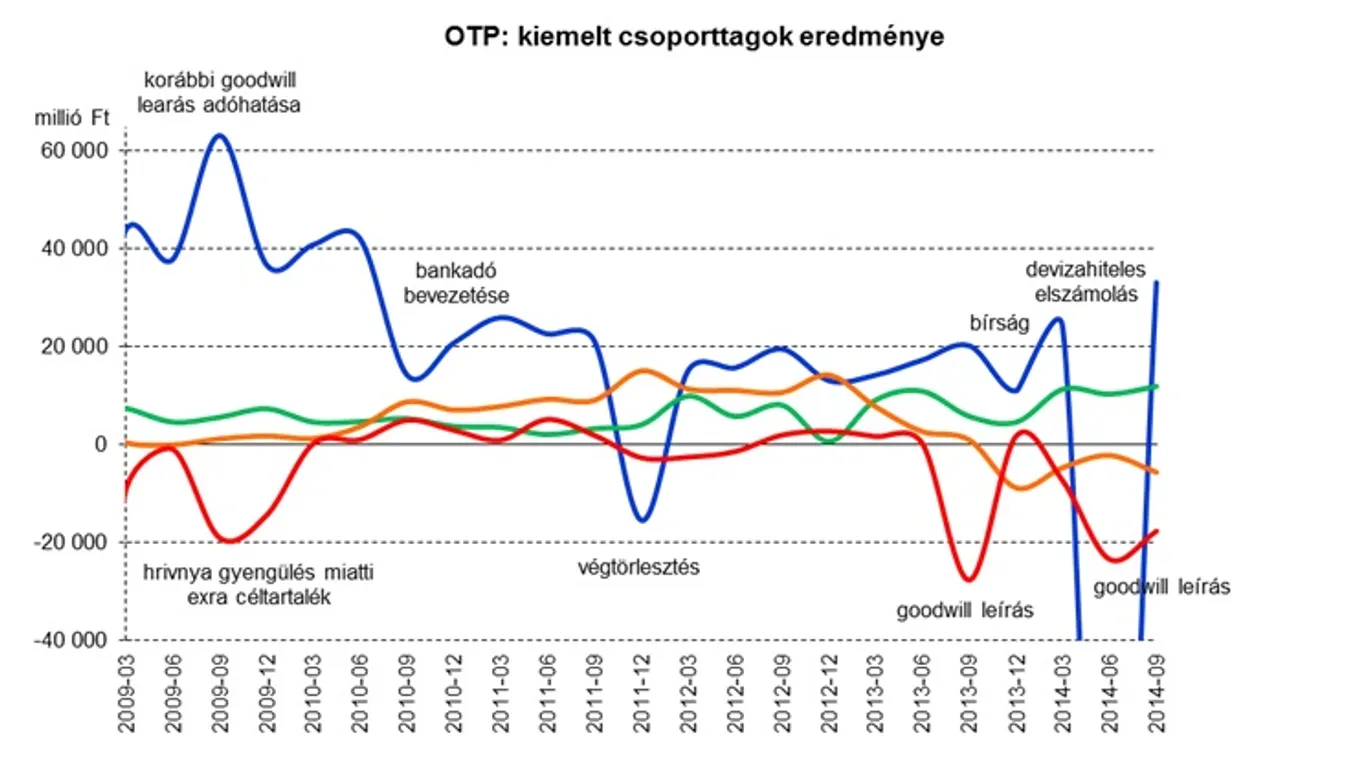

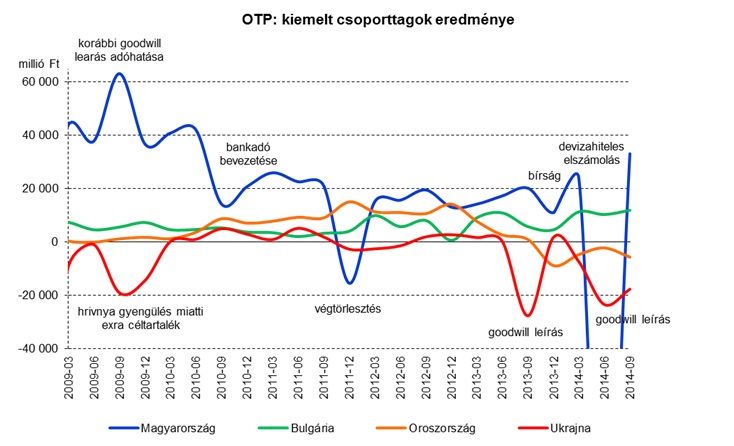

A devizahitelek forintosításával egy hosszú korszak zárulhat le az OTP életében, a bizonytalanság nem lebeg majd a jövőben a társaság részvényei fölött. Ennek komoly ára van, a devizahiteles elszámolás nettó 180 milliárd forint eredménykiesést okoz, a kamatrögzítés pedig további 15-20 milliárdot. Ez részvényenként mintegy 1000 forintot jelent. Fontos problémát jelent még az orosz-ukrán helyzet, ami óriási veszteségeket és bizonytalanságot okoz. Ukrajnában már megtörténtek a nagy leírások, de az oroszoknál csak a közeljövőben fog ez lezajlani. A BC szerint a rubel zuhanása most kezdi majd éreztetni hatását. A társaság ukrán és orosz leánybankja is veszteséggel zárja az idei évet, és minden bizonnyal 2015-öt is. A fenti tényezők miatt 2014 csoport szinten is veszteséges lesz. A jövedelmezőség csak 2016-tól emelkedhet.

A Richter gyorsjelentése romló eredményességről számol be. Már negyedik éve csökken a vállalat üzemi eredménye, igaz a bevételek ezúttal növekedtek. A cég problémáinak fő forrása a gyentülő rubel, amely jelenlegi árfolyamon (4,5 Ft/Rbl) mintegy 30 milliárd forintot vesz ki a Richter zsebéből a tavalyi átlagárfolyamhoz képest. A BC elemzői óvatosságra intenek a cég papírjaival.

Jó hír a MOL-nál, hogy megszakadt a romló tendencia a gazdálkodásban, és javult végre az adózás előtti eredmény. A kockázatok azért továbbra is nagyok, főleg a felmérhetetlen kimenetelű INA-ügy miatt. Megindult viszont az érdemi termelés Kurdisztánban és az Északi-Tengeren, de az olajárak alacsonyan maradása ellensúlyozhatja ezek pozitív hatását.

A Magyar Telekom gazdálkodására a legnagyobb negatív hatást a különadók (távközlési adó, közművezeték adó), jelentették. A következő évek gazdálkodására az új szolgáltatók megjelenése is hatással lehet, mert könnyen nagyobb árverseny irányába terelheti a piacot. Az internetadó tervezett bevezetése újabb jelentős csapást jelentett volna a társaság számára. Ez utóbbit visszavonta ugyan a kormány, viszont a befektetői megítélésnek így is sokat ártott a tervezett.