OTP: egyik szemünk sír, a másik nevet

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az előzetesen vártnál határozottan erősebb harmadik negyedévet tudhat maga mögött az OTP, amiben a főszerep a relatíve erősebb magyar és bolgár operációnak jutott. A bank az összes fontosabb eredménykategóriát tekintve felül tudta múlni az elemzők várakozásait, az adózott eredménysoron ráadásul 14 százalékos a felülteljesítés mértéke.

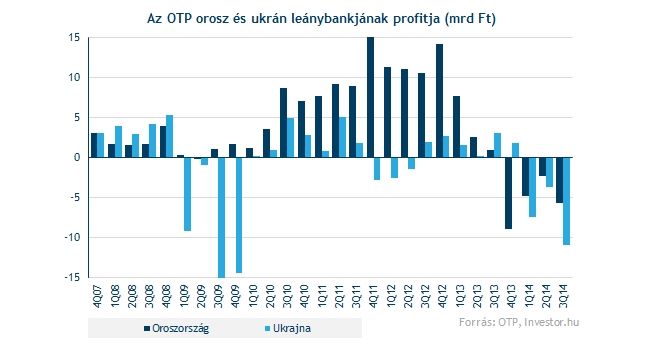

Az öröm persze nem lehet felhőtlen, az orosz és ukrán leánybanknál tapasztalható folyamatok ugyanis egyáltalán nem mutatják a javulás jeleit, így a menedzsment is profit warningot tett közzé. Ukrajnában kifejezetten ronda képet festenek a folyamatok, az egyszer már felfele módosított idei (30 milliárd forintos) veszteségvárakozásán most megint húzott egyet a bank, így már 50 milliárd forintos mínuszt sem tartanak kizártnak. Közben az év második felére várt orosz javulás is elmaradt, ezért az év hátralevő részére is veszteséget várnak a vezetők.

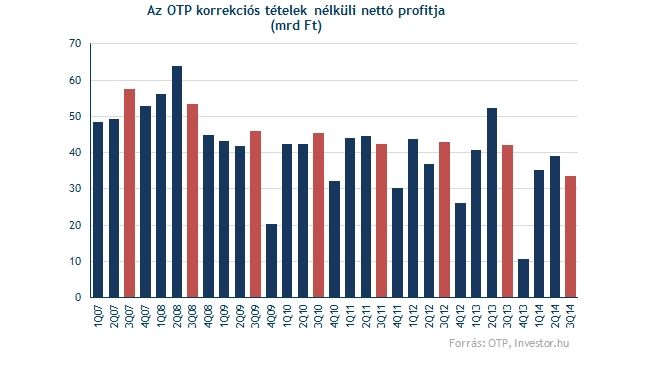

Bár az OTP adózott eredménye háromszorosa a bázisidőszakinak, ezt egy az egyben a korrekciós tételek hatásainak tudhatjuk be. Ha az azoktól tisztított számokat vizsgáljuk, egy kedvezőtlen lefele mutató trend bontakozik ki az elmúlt években. Tavaly egyébként egy 30 milliárd forintos goodwill leírás terhelte az eredményt, most viszont az egyszeri hatások a következő módon kioltották egymást:

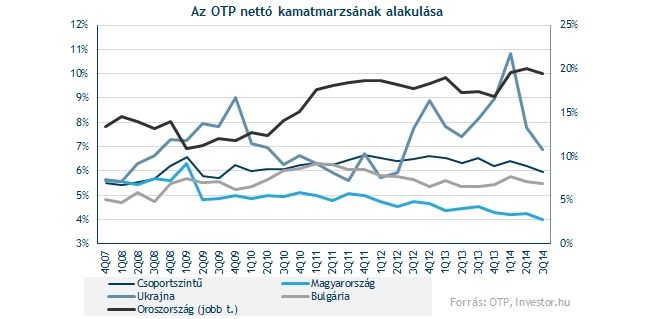

Folytatódott a nettó kamatbevételek lemorzsolódása a negyedévben. Egyrészt azért, mert tovább csökkent a bank hitelállománya, miközben a betéti oldalon jelentősebb növekedést figyelhetünk meg. Ebben nagy szerepet játszik az Alapkezelő jelentősebb betételhelyezése, illetve kisebb részben önkormányzati betétek szezonális hatásai is közrejátszanak. A nettó kamatmarzs utoljára 2009-ben volt 6 százalék alatt, a hitel/betét mutató pedig az utóbbi hét évben most először csökkent 100 százalék alá.

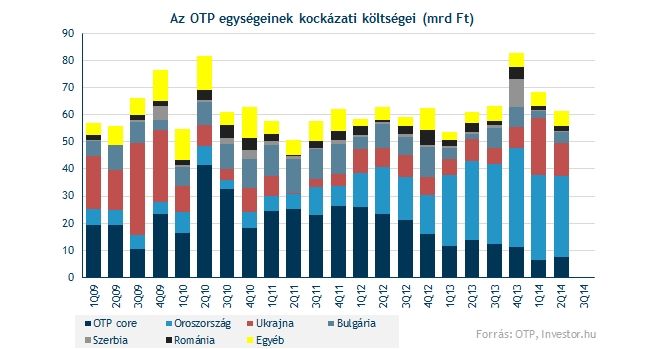

A költségsorokon kisebb javulást láthatunk a negyedévben, de egyelőre nem igazán mutatkozik trendszerű csökkenés. A kockázati költségek 65 milliárd forintnál beragadtak, a gyenge orosz és ukrán folyamatokat a magyar és bolgár operációban tapasztalható javulás csak részben tudja ellensúlyozni. A működési költségeknél ezúttal 6 százalékos volt a csökkenés, valószínűleg ezen a soron még megpróbál majd faragni a bank, ha a bevételek erodálódását látja.

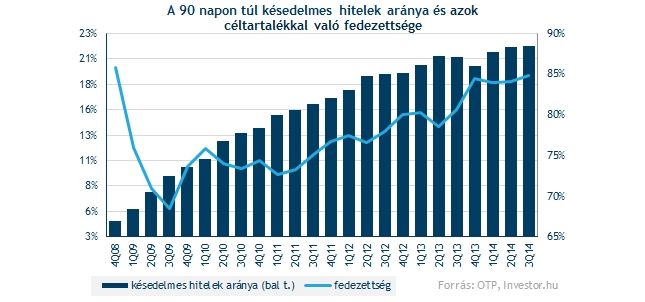

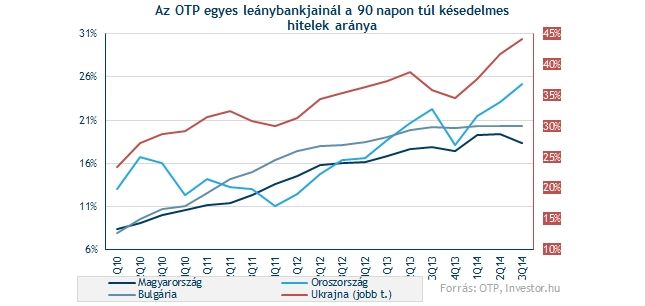

Bár a portfólió minősége továbbra is romlik, a jó hír, hogy annak üteme fokozatosan lassul. A késedelmes hitelarány a negyedévben 21,8 százalékon állt, de közben a rossz hitelek fedezettsége is lokális csúcsra futott 84,8 százalékon. A bank tehát meglehetősen konzervatív módon költségeli el a késedelmes hiteleit, ha tehát a portfólió romlása végre megállna, úgy talán a kockázati költségek is csökkenő pályára állhatnának. Az ukrán és orosz helyzetet látva azonban ez egyelőre inkább a jövő zenéje.

Hogy muzsikálnak a leánybankok?

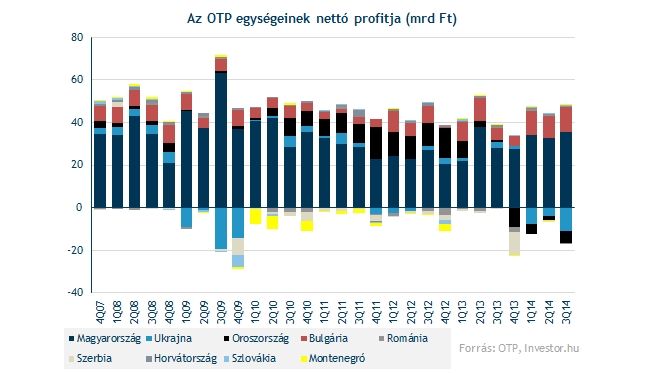

Az OTP egységei közül jelenleg a magyar és bolgár operáció jó teljesítménye ellensúlyozza igazából az orosz és ukrán leánybankok jelentősre hízó veszteségeit. A magyar profit 27 százalékkal hízott 35 milliárd forintra, ami nagyságrendileg a második negyedévessel megegyező teljesítményt mutat az egyszeri tételektől és a leánybanki befektetések átértékelésének adópajzshatásától tisztítva.

A magyar egység eredményén az alacsonyabb céltartalékolás sokat segít. Egy évvel ezelőtt még 14 milliárd forintnyi kockázati költséget számoltak el, idén viszont pusztán már csak 6 milliárd forintot. Ebben nagyrészt szerepe van, hogy a késedelmes hitelek céltartalékkal való fedezettsége esett, és hogy a késedelmes állomány növekedése mérsékelt maradt. A késedelmes hitelarány nagy esésében egy jelentős, 65 milliárd forintos portfólió leírása játszik szerepet.

A bolgár egység szintén szép eredményeket hoz, könnyen lehet, hogy az idei évben csúcsra futó eredményt láthatunk. Itt a csökkenő kockázati költségek mellett már a szépen hízó vállalati hitelállománynak is szerepe van a sikerekben.

A kisebb leánybankok közül a román és montenegrói jó teljesítményét kell kiemelni. Romániában szintén a vállalati hitelállomány bővülése húzza az eredményt, de itt még a kamatmarzs bővülése is a bank segítségére van. Montenegróban a kamatmarzs javulása emelte a bevételeket, aminek eredménysoron a kockázati költségek mérséklődése adott még egy lökést.

A leánybankok közül az ukrán 10 milliárd forint feletti vesztesége meglehetősen rosszul fest, ráadásul ha ehhez még hozzávesszük a donyecki és luganszki megyék további közel 7 milliárd forintos céltartalékolását, akkor még szomorúbb a kép. A szigorúbb feltételek miatt a lakossági hitelkihelyezés csökkent, a nettó kamatbevétel 32 százalékkal esett, miközben a kockázati költségek több mint duplázódtak. A hiteleknek már 44 százaléka késedelmes, a fedezettséget pedig 90 százalék fölé növelte az OTP.

Az orosz leánybanknál sem érkezett meg a második félévre korábban várt fordulat, a veszteség közel 6 milliárd forintra emelkedett. Bár a hitelállomány bővült, a kamatmarzs már csökkent, ráadásul a rubel gyengülése is csökkenti a forintban kimutatott számokat. Arról nem is beszélve, hogy a portfólió minőségének gyorsuló romlása emelte a kockázati költségeket.

Tartós lendülethez ez még kevés?

Bár a várakozásoknál magasabb eredményt ért el az OTP a harmadik negyedévben, a banknak látható módon számos kihívással kell megküzdenie a jövőben. A portfólió minőségének riasztó romlását elszenvedő orosz-ukrán leánybankoknál a negyedik negyedévben újabb nagy veszteségek képződhetnek, amit némiképp persze a magyar és bolgár bankok stabil eredménytermelése tud ellensúlyozni.

Ráadásul az eddig erős magyar operáció jövőbeli teljesítményét illetően is vannak még kockázatok. Annak ellenére is, hogy a devizahitelek piaci árfolyamon történő forintosítása egy kedvező forgatókönyv az OTP-nek. Önmagában a fair banki törvény sem jelent nagy terhet a banknak, de például egy emelkedő kamatkörnyezetben valószínűleg nem jön majd jól az évekre előre berögzített kamat és kamatfelár szabályozás. Pláne akkor, ha a devizahitelek forintosítását követően az OTP-nek a sajtóban szereplő találgatások szerinti (2 százalékos) kamatfelárat kell visszaállítania, ami éves szinten akár 10 milliárd forintos kamatbevétel kiesést is okozhat számára.

Úgy gondoljuk, hogy a most látható folyamatok alapján egyelőre nem várható tartósabb árfolyam emelkedés az OTP piacán. A részvény értékeltsége bár európai összehasonlításban valóban alacsony, a bank körüli kockázatok és a relatíve alacsony eszközarányos megtérülés miatt ez nagyrészt indokoltnak is mondható. Változást az hozhatna, ha például az OTP a hazai forintosításoknál tervezett banki versenyből győztesként kerülne ki, vagy az élénkülő lakáspiaci trendeket tudnák meglovagolni a hitelállomány bővülésén keresztül. Nem ártana persze, ha az orosz-ukrán helyzet legalább stabilizálódna, vagy további, akár jelentősebb akvizíciókkal (vagy az osztalék megemelésével) is jelentkezne a bank.