Sehová nem vezet a Yahoo útja?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Megint százmilliókat szór ki a Yahoo

Valóra váltak a korábbi pletykák, a Yahoo valóban újabb, több százmillió dolláros felvásárlással igyekszik lendületet, és leginkább végre valamekkora növekedést venni saját magának. A célpont a videós hirdetési felületeket értékesítő BrightRoll, a vételár pedig a hírek szerint 640 millió dollár.

Az akvizíció ugyan nem a legnagyobb a Yahoo elmúlt években levezényelt hasonló tranzakciói között, de az első az Alibaba tőzsdei kibocsátása óta, aminek keretében a Yahoo jelentős részesedést értékesített (maradt még neki azért 16 százalék, erről még később szó esik).

A BrightRoll szolgáltatásának lényege, hogy összekapcsolja az elérhető videós tartalmakat az ezeken hirdetni kívánó cégekkel, és akár valós időben, teljesen algoritmizált módon hasznosítsa minél hatékonyabban ezeket a felületeket.

A BrightRoll sok mostanában felvásárolt startuppal szemben ugyanakkor egészen életképes üzlettel rendelkezik, éves szinten 100 millió dollár feletti bevételt termel (a nyereségességről nincs hír), így rögtön támogatni tudja a Yahoo növekedési vágyait.

A Yahoo egyébként azt állítja, hogy a BrightRoll hirdetési felületeinek bekapcsolásával a legnagyobb videós hirdetési platform tulajdonosává válik a különféle hasonló szolgáltatásait egybe véve. Ez már önmagában fontos indok lehetett a felvásárlás mellett.

Kapaszkodnak a videópiac után

A Yahoo látványosan igyekszik pozíciót szerezni az online videós piacon, és a menedzsment tervei szerint a tavaly egymilliárd dollárért felvásárolt Tumblr-t a Youtube fontos vetélytársává fejlesztenék fel. Ehhez azonban videómegosztási és hirdetéskezelési technológiára és tudásra van szüksége. Nem véletlen, hogy az Amazon által felvásárolt Twitch megkörnyékezését is pletykálták korábban a Yahoo-ról. Az a felvásárlás nem jött össze.

Korántsem biztos ugyanakkor, hogy a Yahoo a híresen gyengén kivitelezett felvásárlásaival lendületet tud venni. A piaci szereplők sincsenek elájulva a BrightRoll felvásárlásától, a Business Insidernek nyilatkozó szakértők némelyike szerint a szokásos kétségbeesett lépésről van szó, amikor a Yahoo egy adott szegmens „indultak még” szereplőjét vásárolja fel indokolatlanul magas árazás mellett. Nem mindenki ennyire pesszimista persze, de osztatlan sikerről semmiképp nem beszélhetünk.

Hol a növekedés?

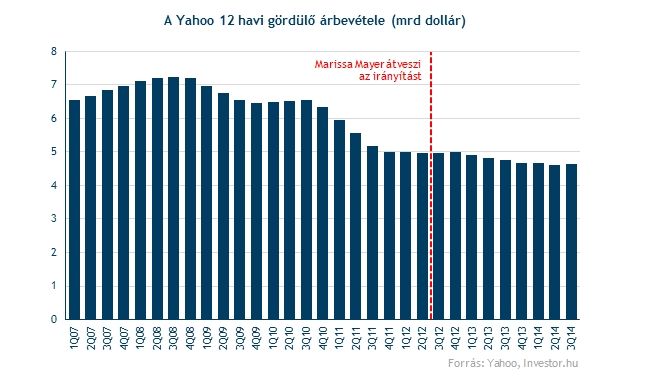

Márpedig Marissa Mayer körül lassan szorul a hurok. Már bő két éve vette át a cég irányítását, de több kisebb és néhány nagy akvizíción kívül egyedül az Alibaba tőzsdei kibocsátása szolgáltat érdemi izgalommal a cég életéből. A cég lényegi tevékenységében ugyanakkor érdemi elmozdulás nem látható, legalábbis ami a fő számokat illeti, a Yahoo bevétele az elmúlt években nem tudott növekedő pályára állni.

Nem véletlen tehát, hogy felvásárlások sorozatával igyekszik valahogy a cég a növekedés képességét megszerezni, erre pedig az Alibaba részesedés leépítéséből van is muníció, hiszen korábbi részesedéséből nagyjából 11 milliárd dollárnyit értékesített az Alibaba IPO-ban, így telis tele van készpénzzel. A nettó, azaz hitelekkel csökkentett készpénzállománya az elmúlt negyedév végén több mint 11 milliárd dollár volt. Ez lehetőség, de egyben kockázat is, hiszen arra csábíthatja a menedzsmentet, hogy a felszínen hasznosnak tűnő, de egyébként értékromboló akvizíciókra szórja el a pénzt.

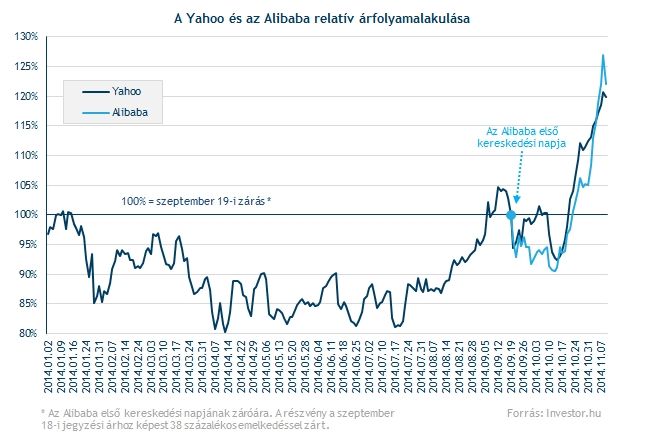

Az elmúlt hónapok drámai árfolyam-emelkedésében így kizárólag az Alibaba szárnyalása játszott szerepet, hiszen a Yahoo még mindig rendelkezik mintegy 16 százaléknyi tulajdoni hányaddal, aminek aktuális piaci értéke meghaladja a 21 milliárd dollárt.

Ez világosan látszik, ha a két részvény relatív teljesítményét összehasonlítjuk az Alibaba első kereskedési napjától kezdve (érdemes az első napi, 38 százalékos ugrást kiszűrni a számokból, és csak a tőzsdei záróárakat alapul venni). A két papír szinte tökéletesen együtt mozgott az elmúlt hetekben.

Nem ér többet ennél

A Yahoo befektetőknek tehát legalábbis fél szemmel, de inkább másfél szemmel az Alibaba egészen elképesztő raliját kell figyelemmel követniük, ami egyébként inkább fenyeget drasztikus eséssel, mint változatlan ütemű emelkedéssel.

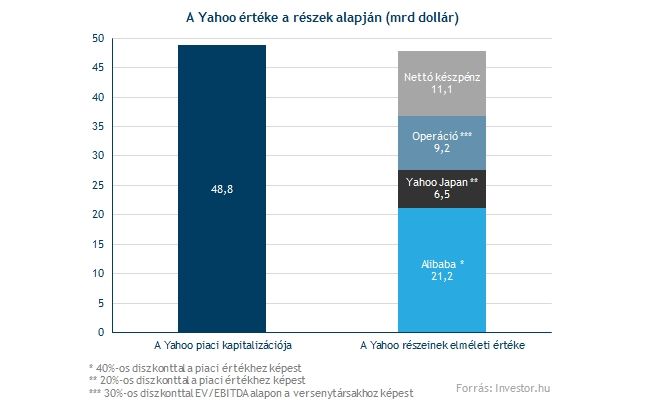

Az eszetlen menetelésben ráadásul eltűnt minden lehetséges alulértékeltség a Yahoo árfolyamából. Gyors becslésünk szerint az aktuális, mintegy 49 milliárd dolláros kapitalizáció szinte hajszálpontosan megfelelhet a Yahoo értéket adó legfontosabb részek együttes elméleti értékének. Ehhez persze egy-két egyszerű feltételezéssel kellett élnünk, eszerint

Ezektől a feltételezésektől eltérve persze más eredményekre juthatunk, de az üzenet világos: nehéz olyan forgatókönyvet felállítani, amiben a Yahoo egyes részei összességében lényegesen többet érnének, mint az aktuális piaci kapitalizáció. Ráadásul mindez nagyban függ egy agyonajnározott, túlhajtott kínai internetes sztori pillanatnyi piaci megítélésétől, és attól, hogy a túlárazott akvizíciók révén sikerül-e életet lehelni az alaptevékenységbe.

Nem így képzelünk egy ideális befektetési célpontot.