Legfrissebb elemzésében 4900 forintra emelte OTP célárát a Goldman Sachs a korábbi 4750 forintról. A 12 százalékos felértékelődési potenciálnak köszönhetően pedig továbbra is vételre ajánlja a bankpapírt a GS.

Ezzel szemben az UniCreditnél kisebb léptékben ugyan, de romlott az OTP megítélése. 4700 forintos célárukat ugyanis 4600 forintra csökkentették, ráadásul ajánlásuk is tartásra romlott az eddigi vételről a hazai bankpapírra.

Tegnap még arról számoltunk be, hogy a Concorde 3800 forintra emelte az OTP-re számított célárát 3740 forintról, fenntartva az eddigi egyenlő súlyozású ajánlást. A lépéssel továbbra is az egyik legpesszimistább várakozást fogalmazták meg a Concorde-nál.

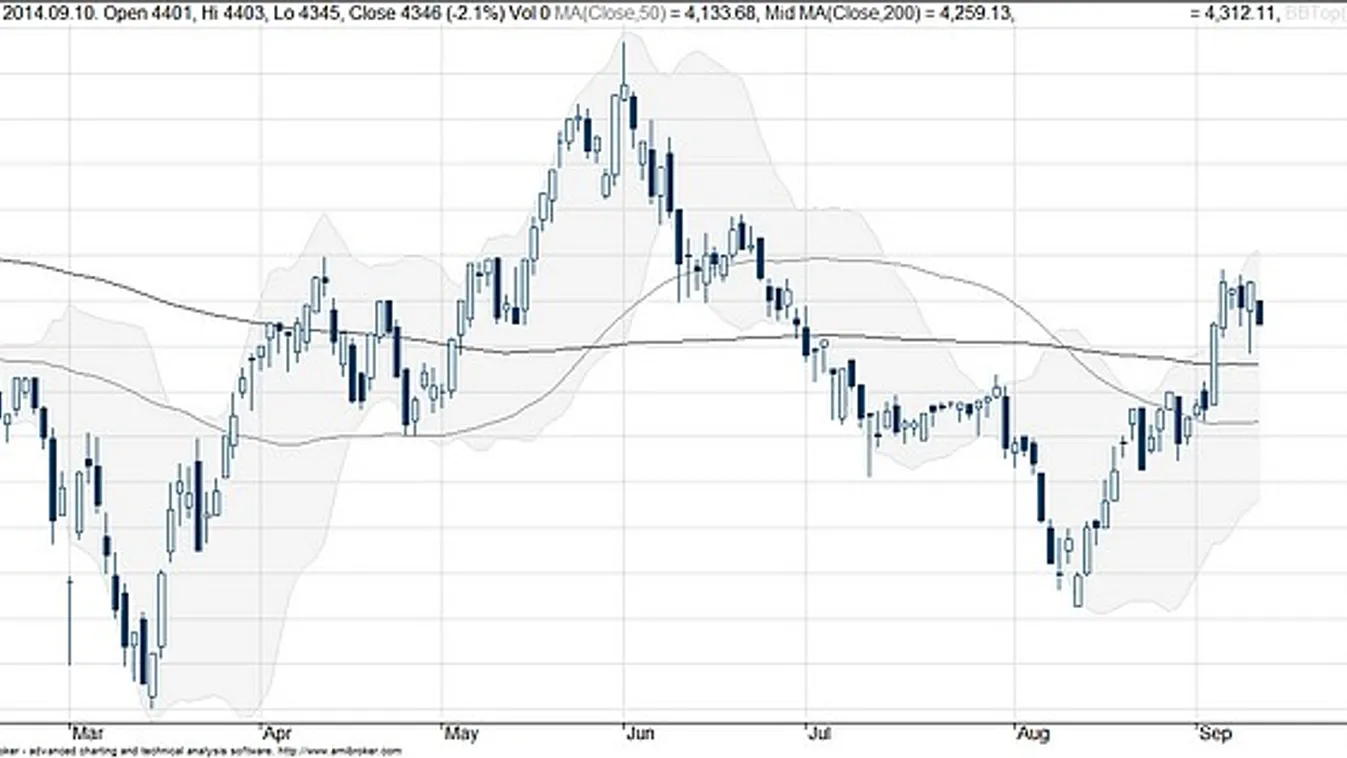

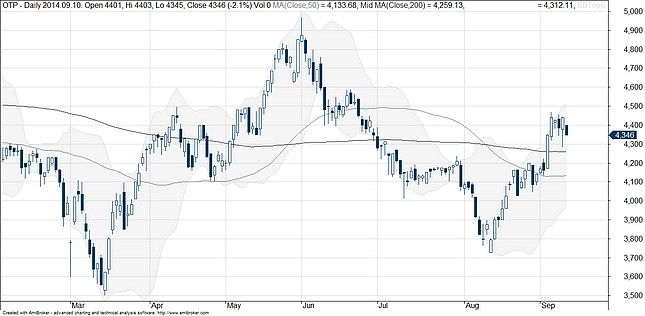

Jelenleg az elemzői konszenzus egyébként 4508 forintra értékeli az OTP részvényét, tehát a szakértők már nem látnak nagyobb növekedési potenciált a részvényben. Ugyanakkor vélhetően elsősorban nem ennek tudható be az OTP gyengébb teljesítménye, a bankpapír ugyanis 2,3 százalékos mínusz mellett 4340 forinton tartózkodik.

OTP napi grafikon Forrás: AmiBroker, Investor.hu

Az OTP gyengélkedésében inkább a kormány új terve játszik szerepet. Rogán Antal a Magyar Nemzetnek elmondta, hogy azoknak az adósoknak is vissza kellene fizetni az egyoldalú kamatemelések és az árfolyamrés miatti összeget, akik már előtörlesztettek vagy átléptek forinthitelbe.

Szintén mérlegelik, hogy a végtörlesztésben résztvevőkre is kiterjesztik-e a törvényt. Az előterjesztést pénteken nyújtja be a kormány az Országgyűlésnek, amelyet jövő héten tárgyalnak, és akár már szeptember 24-én szavazhatnak róla.

Az OTP mellett egyébként a meghatározó magyar kitettséggel rendelkező Raiffeisen és Erste is gyengélkedik, előbbi 1,6 míg utóbbi 1,4 százalékos mínusz mellett.