Csúcsokat döntöget a HP

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

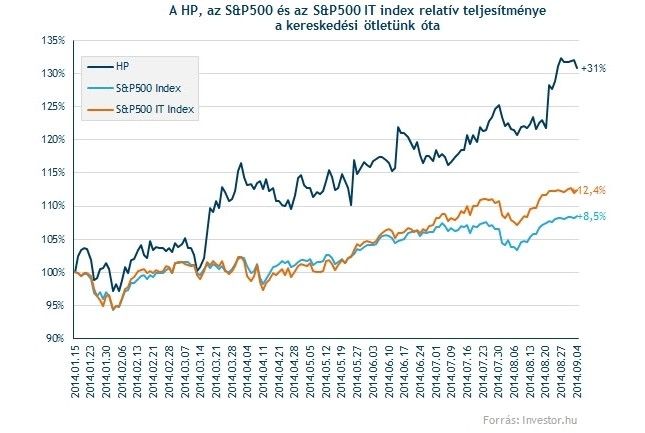

Az osztalékokkal együtt több mint 33 százalékos hozamával a Hewlett-Packard továbbra is egyik kedvenc idei ötletünk. A korábban sokak által már temetett számítógép-gyártó még az elmúlt hetekben is rá tudott tenni egy lapáttal idei emelkedésére, az ötletünk publikálása óta pedig a szélesebb részvénypiacot és a technológiai szektort leképező indexet egyaránt magasan felülteljesíti.

Az augusztus végén közétett gyorsjelentés ráadásul megerősítette korábbi sejtéseinket. A lassan magára találó PC-piacon a HP az átlagosnál nagyobb javulást mutat, a személyi számítástechnikai szegmens visszatért a növekedéshez. Úgy tűnik, a cég tényleg túl lehet a legnehezebb időkön, bár hosszú még az út a menedzsment előtt, hogy újból tartósan sikeressé tegye a HP-t, főként a vállalati üzletágra építve.

Ha idejekorán szeretne értesülni a HP-hez hasonló ötleteinkről, akkor csak annyit kell tennie, hogy számlát nyit nálunk. Mindezt igen gyorsan és egyszerűen elvégezheti az alábbi oldalon.

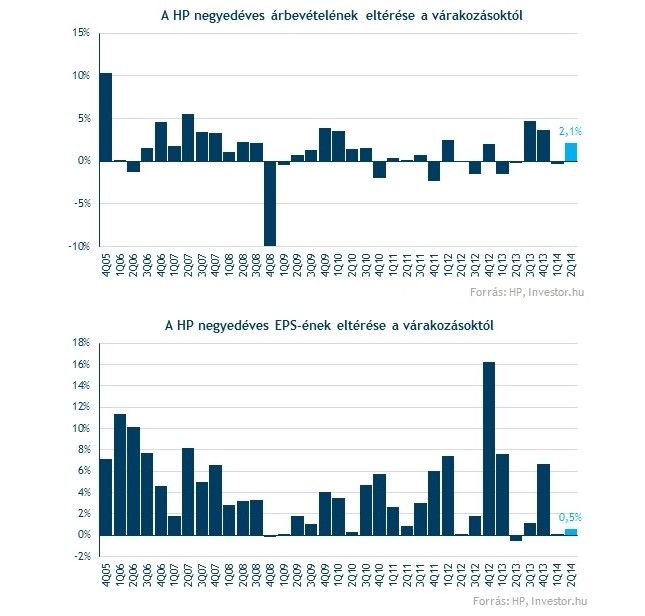

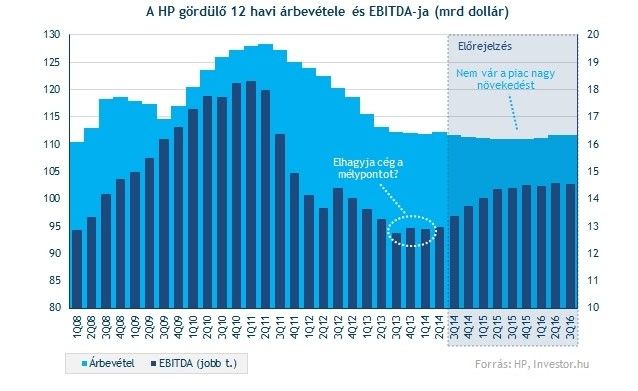

Még az optimista várakozások mellett is kellemes meglepetést okozott a HP augusztusi gyorsjelentése. Mind árbevétel, mind pedig az egy részvényre jutó korrigált profit meghaladta az elemzői várakozásokat, bár nem kirobbanó mértékben. Ez azért is lényeges, mert a megelőző hetekben sorra láttak napvilágot a HP számára kedvező hírek, de még így sem szálltak el túlságosan a várakozások.

Az egyik legfontosabb tényező a PC-piac feltámadása a HP teljesítményében. A második negyedévben csupán 1,7 százalékkal zsugorodott az eladott PC-k száma a világban, ami még mindig nem eget rengető teljesítmény, de sokkal szebb képet fest, mint a 2013-ban látott kétszámjegyű csökkenés. Az IDC piackutató 2014-re, 2015-re és 2018-ra vonatkozó várakozásait is megemelte kis mértékben (2,5, 1,7, illetve 1,3 százalékkal).

Így vélekedtünk a részvényről a gyorsjelentés előtt

A HP személyi számítógépekhez kapcsolódó bevétele ráadásul több mint 10 százalékkal bővült, feltehetően a vállalati vásárlásoknak hála. A HP ugyan a háztartási szegmensben elvesztette a piacvezető pozíciót, a kiemelten fontos üzleti szegmensben még őrzi a vezető helyét a Lenovóval szemben, így az évekig halogatott vállalati IT-költésekből ezen a fronton is profitálhat.

A PC piac talpra állásában egyszeri tényező is szerepet játszik. A Microsoft 2014 első felében beszüntette a legendás Windows XP támogatását. Mivel még rengeteg gépen fut ez az operációs rendszer, a vállalati szektoron nagy a nyomás, hogy az elavult gépeket újakra cserélje. Ez a hatás még érződhet 2014 második felében, tartósan viszont kár vele számolni. A PC-piac valószínűleg soha nem mutat már tetszetős növekedést, inkább stagnálás vár rá az előttünk álló években. A szegmensben érintett vállalatok kedvező jelentései után már széles körben ismert tény, hogy a piac korábban túlságosan pesszimista volt a PC-kkel kapcsolatban. A 2014 elején megfogalmazott tézisünk a PC-piacról így helyesnek bizonyult, de a további nagy pozitív meglepetés esélye is lényegesen csökkent.

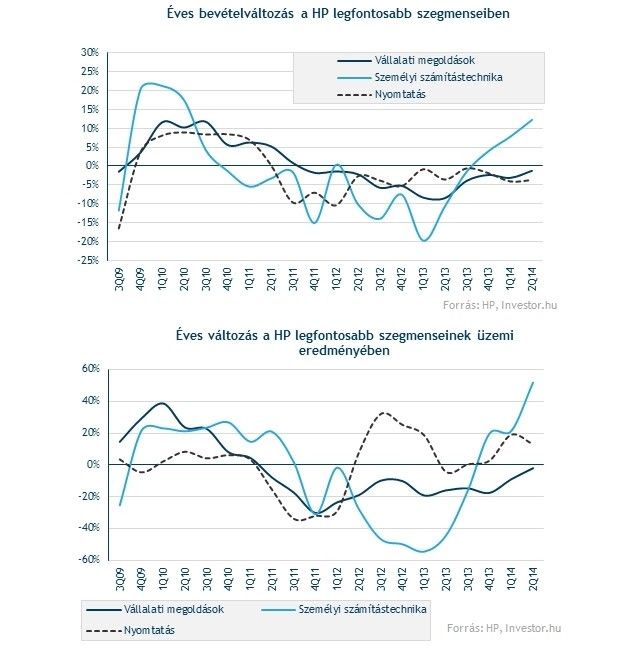

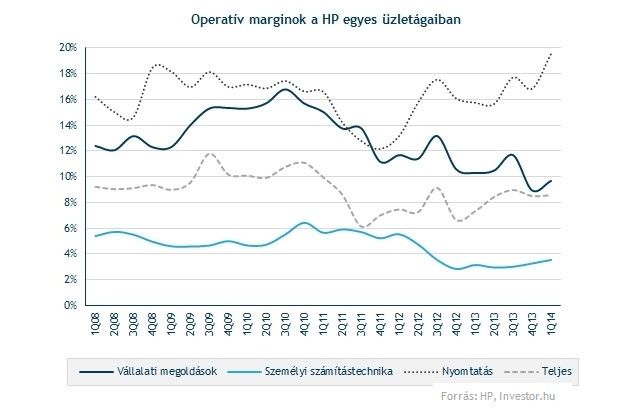

Nincs más választása a HP-nak, mint hogy végre valódi javulást mutasson fel a nagyvállalati termékek és szolgáltatások terén. A trend ugyan kedvező, de ebben a szegmensben még mindig enyhe zsugorodást látni mind a bevétel, mind pedig az üzemi eredmény terén. Ezzel együtt a stabilizálódó PC-láb, és az eredmény terén mindig növekvő nyomtatás mellett mintha ez az üzletág is magára találna, és bizonyos szegmensekben a HP piacvezető, vagy legalábbis meghatározó szereplő már most is.

A negyedév eredményei megerősítik a sejtésünket, miszerint a HP túl van a mélyponton. A bevétel terén ugyan nem sejtet lényeges növekedést az elemzői konszenzus, de az EBITDA-termelés terén már mintha növekedő pályára tudna állni a cég. Ebben nagy szerepet játszanak az elmúlt évek átszervezései és költségcsökkentései, ami például tetten érhető a PC-üzletág üzemi eredményének látványos növekedésében is.

Az üzemi eredményhányad ugyanakkor a vállalat egészét tekintve nem nőtt érdemben az elmúlt években. Jóformán a részben egyre elavultabbnak számító nyomtatási üzletág viszi a hátán a cég eredményességét (bár ennek egy részét modern kereskedelmi nyomtatási technológiák adják), miközben a vállalati szegmens is inkább lemorzsolódik, a PC-üzletág pedig enyhe javulással is rendkívül alacsony, 5 százalék körüli szinteken mozog.

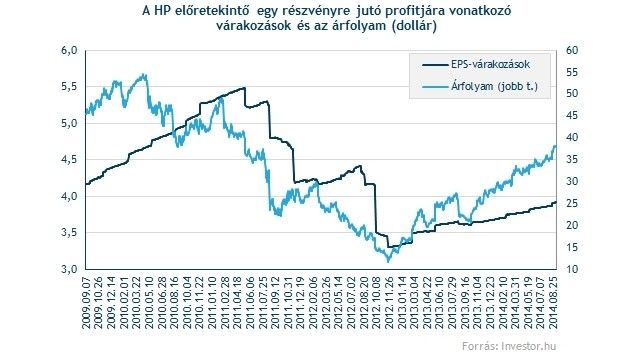

A HP 2012 vége óta mutatott fordulata a profitvárakozásokban is látható. A HP árfolyama együttmozog a várakozások alakulásával, és ha az átalakulás jól folytatódik, az elemzői prognózisok még jó darabig vonalvezetőként szolgálhatnak az árfolyam számára, hiszen az előttünk álló évre vonatkozó előrejelzések még mintegy 20 százalékkal elmaradnak a pár évvel ezelőtti csúcstól.

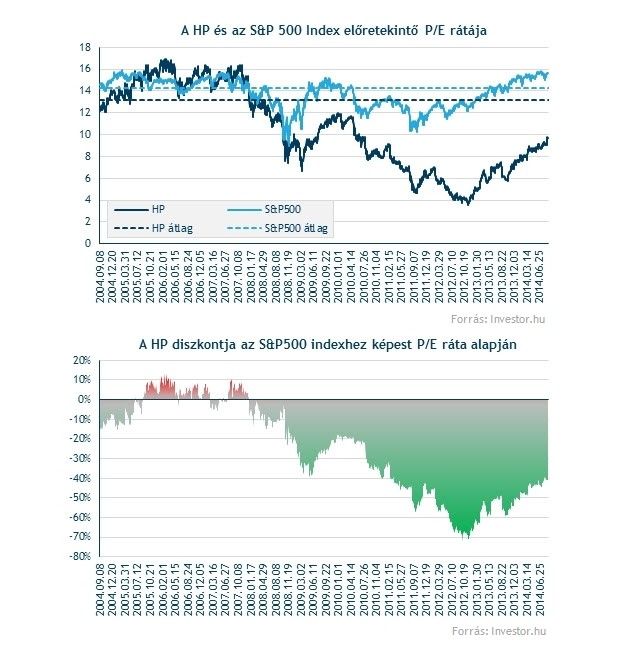

A HP diszkontja még mindig tetemes a szélesebb piacokhoz képest, bár a részvény relatív értékeltsége valamelyest emelkedett az elmúlt hónapokban, ahogy az árfolyam némileg gyorsabban nőtt, mint a profitvárakozások. A S&P500 indexhez képest még mindig 40 százalék körüli a diszkont az előretekintő P/E rátát alapul véve, mivel az egész részvénypiac értékeltsége is ütemesen emelkedett az elmúlt években.

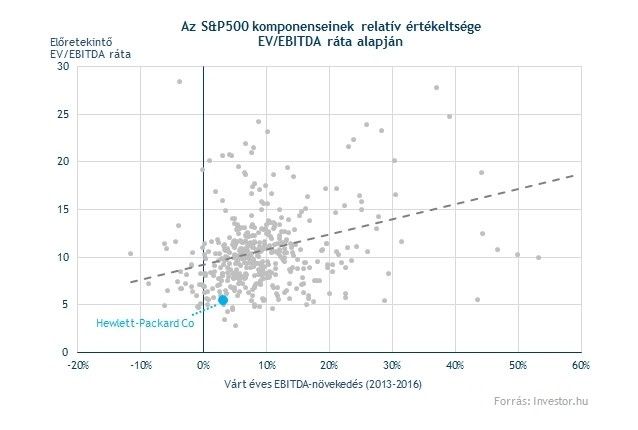

Még mindig kifejezetten vonzó az értékeltség, ha a növekedést is alapul vesszük. A HP növekedési kilátásai láthatóan javultak (2013 elején még EBITDA szintjén is csökkenést prognosztizált az elemzői konszenzus), az értékeltség ezzel nem tartott lépést. A HP továbbra is a legolcsóbb részvények közé számít az S&P500 indexen belül az EV/EBITDA mutató alapján is.

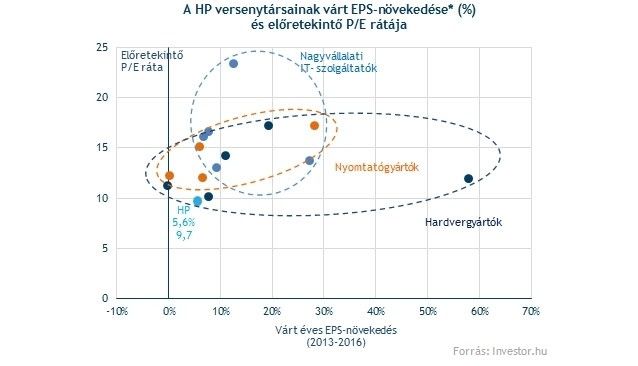

A különféle szektortársakhoz viszonyítva sem drága a HP. A három nagy üzletág különféle szereplői között továbbra is a HP az egyik legolcsóbb részvény, bár értékeltsége érezhetően közelít a hardvergyártói csoport tagjaihoz. Ha hihetünk a menedzsment szándékainak, akkor a jövőben a HP integrált nagyvállalati megoldások irányába mozdulhat, ami viszont ezt a csoportot figyelembe véve további felértékelődési potenciált rejthet magában.

Folyamatosan nő a részvényre adott vételi ajánlások aránya is. 2013 eleji HP ötletünk egyik pillére az irreálisan negatív hangulat volt. Az eladásra buzdító ajánlások aránya akkor volt a csúcson, azóta pedig folyamatosan csökken. A hangulat most már nem szélsőséges, de lehet még tere javulásnak, ha a tartást preferáló elemzők is beadják a derekukat. Ez viszont már távolról sem olyan erős érv, mint amikor extrém képet mutatott a konszenzus, de legalább túlzó eufóriáról sem beszélhetünk még.

Töretlen emelkedő trendben mozog egész 2014-ben a HP. A heti grafikonon a részvény szinte "feltapadt” a hosszabb távú emelkedő trendcsatorna felső szélére, sőt, az elmúlt hetekben még a kitöréssel is mintha megpróbálkozna. Az emelkedést támogatja az 50-es és 200-as mozgóátlag kereszteződésével létrejött aranykereszt formáció is.

A hibátlan emelkedés után fontos ellenálláshoz is érkezett az árfolyam valamivel 38 dollár felett. Az RSI indikátor vastagon a túlvett zónában mozog, ami önmagában nem eladási jelzés (sőt, tartós emelkedő trendben huzamos ideig itt lehet az indikátor), de fél szemmel azért érdemes erre is odafigyelni. Főként mivel a rövid távú emelkedő trendvonal és a csatorna teteje együtt ékszerű alakzatot formáz, amiből jellemzően inkább lefelé mozdulhat ki az árfolyam.