Lázban tart a T-Mobile

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az elmúlt fél évben igen sokat foglalkoztunk a Deustche Telekom amerikai leányvállalatának sorsáról (bővebben itt olvashat ezekről), melyet nagyon sokáig úgy nézett ki, hogy egy japán távközlési cég, a SoftBank vásárolhat fel. A nyár végén azonban némiképp módosult a sztori, ezért úgy gondoltuk, hogy a friss fejlemények tudatában felfrissítjük a sztorit. Korábban egyébként már írtunk egy részletesebb elemzést a T-Mobile US-ről, melyről bővebben itt olvashat.

Mi áll a T-Mobile US zuhanása mögött?

Jelentős árfolyamesést generált augusztusban a T-Mobile US részvényeiben a SoftBank bejelentése, miszerint a japán távközlési cég eláll a negyedik számú amerikai mobilszolgáltató felvásárlásától. Hiába folytattak hónapok óta komoly tárgyalásokat a hatóságokkal, végül úgy néz ki, hogy nem sikerült megpuhítani őket, és így inkább visszavonulót fújtak a tranzakció megvétózása előtt.

A hír azért is kedvezőtlen, mert a piaci pletyka szerint már augusztus-szeptember környékére nyélbe üthették volna a felek az ügyletet. Ezt a kimenetelt nagyban erősítette, hogy a T-Mobile US anyacége, a Deutsche Telekom már korábban jelezte, nyitottak a tengerentúli egység értékesítésére. A tárgyalások már a végső fázisban tartottak a felek között, amikor is a SoftBank visszatáncolt.

Most akkor ennyi volt a felvásárlási sztori?

Ennek ellenére a T-Mobile US felvásárlási sztorija továbbra is él, hiszen a német anyacégnél, azaz a Deutsche Telekomnál egyértelműen kijelentették, hogy nyitottak a tengerentúli egység értékesítésére. A folyamat várhatóan november közeledtével ismét felgyorsulhat, hiszen a 66 százalékos tulajdoni hányaddal bíró DT-nek ekkor jár le az értékesítési moratóriuma.

A felvásárlási sztori meglétét bizonyítja az is, hogy még a SoftBank visszalépése előtt egy újabb vevőjelölt jelent meg a francia Iliad személyében. Az európai érdeklődő 15 milliárd dollár fejében 56,6 százalékos részesedést vett volna a T-Mobile US-ben, ami egy részvényre vetítve 33 dollárnak felel meg. Az Iliad ajánlata azonban korántsem nyerte el a Deutsche Telekom tetszését, ami nem is csoda, hiszen a piacon azt rebesgették, hogy a SoftBank 40 dollár körüli összeget kínált volna részvényenként. Másrészt a franciák által felkínált összeg az ajánlattételkor érvényes piaci árnak felelt meg.

Ennek ellenére könnyen előfordulhat, hogy az Iliad nem fog hátat fordítani a T-Mobile US-nek. A pletyka szerint ugyanis befektetőtársakat keres egy jobb ajánlattétel érdekében. A potenciális érdeklődők között kockázati tőketársaságok, kábeltelevíziós cégek, illetve két technológiai óriás, az Apple és a Google neve is előkerült (igaz, utóbbiak részvételére nem látunk nagy esélyt).

Akkor sem kell aggódni, ha az Iliad is kudarcot vall, hiszen már korábban utaltunk arra, hogy több kérője is akadhat a T-Mobile US-nek. Az egyik ilyen jelölt a Dish Network kábelszolgáltató lehet, amely már többször is érdeklődést mutatott a mobilszolgáltató iránt. Véleményünk szerint a Dish lehet az egyik legpotenciálisabb jelölt, hiszen az amerikai kábeltelevíziós piac mellett a távközlési szektorban is egyre korlátozottabbak a felvásárlási lehetőségek.

Akár az América Móvil is előrukkolhat egy ajánlattal, miután egy régóta tartó együttműködés szakadt meg az AT&T-vel. Némiképp azonban csökkenti a mexikói telekomcég közbelépésének valószínűségét, hogy az elmúlt években elsősorban az európai terjeszkedésre (Telekom Austria és KPN) fektette a hangsúlyt.

Mennyit fizethetnek a T-Mobile US-ért?

35-40 dolláron már hajlandó lenne megválni T-Mobile US részvényeitől a Deutsche Telekom egy múlt heti Bloomberg értesülés szerint. Ez a pénteki záróárhoz képest mintegy 16-33 százalékos felértékelődési potenciált takar. A bő kétszámjegyű hozampotenciált erősítik az elmúlt évek távközlési felvásárlásai. Ráadásul a korábbi elemzésünkben is azt fejtegettük, hogy az iparágban végbement tranzakciók alapján 40 dollár feletti árat is felkínálhatnának a T-Mobile US-ért.

Nagyban korlátozhatja a felvásárlás létrejöttét, hogy az eladó javarészt készpénzben szeretné megkapni vételárat. Így egy esetleges 35-40 dolláros ár mellett közel 18,7-21,4 milliárd dollárt kellene kifizetni a DT-részesedését.

És mi lesz, ha a közeljövőben tényleg nem lesz felvásárlás?

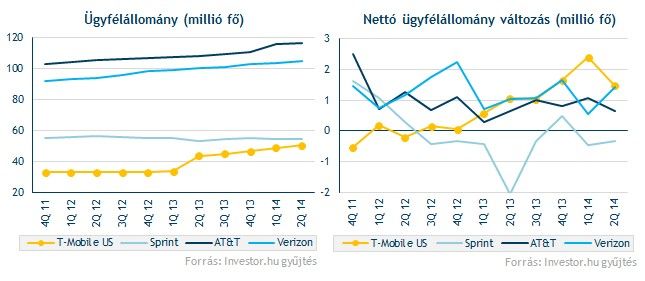

Hihetetlen tempót diktál az ügyfélszerzés terén a T-Mobile US, ugyanis sorra az ötödik negyedévben tudta több mint 1 millió előfizetővel növelni állományát. Ezzel a lépéssel pedig sikerült átlépnie az 50 milliós küszöböt is, ha így halad, akkor rövidesen akár a harmadik számú amerikai mobilszolgáltatóvá is előléphet, miután a Sprint 54,5 milliós ügyfélállományától "már csak” 4 millióval marad el a T-Mobilé.

Kérdéses, hogy az agresszív terjeszkedés mennyire nyomja majd rá a bélyegét a társaság teljesítményére. Az elmúlt negyedévekben ugyanis a kulcsmutatóként értelmezett egy ügyfélre jutó bevételek és a porfitabilitás is jókora erózión ment keresztül, bár könnyen lehet, hogy a mélyponton már túl vagyunk. Ezzel egyébként a T-Mobile profitabilitása jócskán elmarad a nagy versenytársakétól.

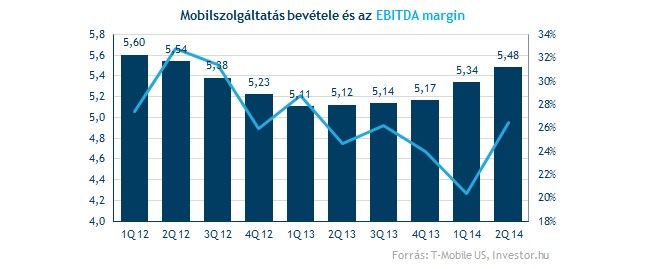

Korábbi elemzésünk óta még optimistábban vélekednek az elemzők a T-Mobile US-ről. A telekomcég árbevételére és EBITDA-jára (értékcsökkenést és amortizációt is magába foglaló üzemi eredmény) vonatkozó 12 és 24 havi előretekintő konszenzus is mintegy 3-7 százalékkal emelkedett. További kedvező jel, hogy az alaptevékenységből származó mobilszolgáltatás bevételei tovább növekedtek, illetve hogy az EBITDA margin is megtörni látszik a korábbi csökkenő trendet.

Mindemellett a menedzsment megerősítette idei EBITDA várakozását a második negyedéves gyorsjelentést követően. További pozitívumként említhető, hogy a vezetés szerint lassacskán emelkedésnek indulhat az egy elfizetőre jutó bevétel, azaz az ARPU is.

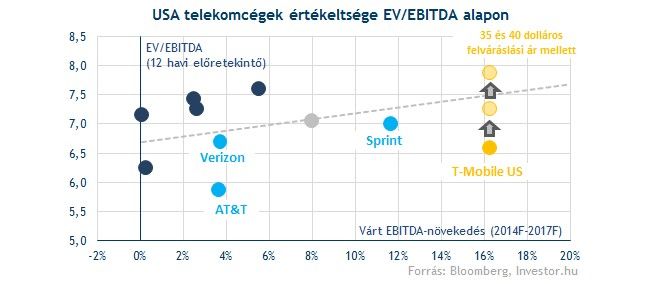

Továbbra is igen kedvező képet fest a T-Mobile US értékeltsége, ha a hosszabb távú növekedési kilátásokat is figyelembe vesszük az eredmény terén. 2014 és 2017 között mintegy 16 százalékos éves átlagos EBITDA növekedés elé nézhet az USA negyedik számú mobilszolgáltatója.

Fairnek tekinthető a DT-menedzsment által elkért 35-40 dolláros részvényenkénti ár. A sáv alján nagyjából árán forogna a T-Mobile US, míg a sáv tetején kisebb felülértékeltség jellemezné, de ez igazából a jóval nagyobb növekedési potenciállal is indokolható. Az így kapott 7,3-7,9-es 12 havi előretekintő EV/EBITDA ráadásul hozzávetőleg megfelel az amerikai távközlési felvásárlásokra jellemző 7,6-os mutatóval.

Összességében egy igen vonzó befektetési sztorival állunk szemben, aminek az alapja a céget körülölelő felvásárlási sztori. Ugyanakkor véleményünk szerint a mobilszolgáltató bekebelezésének hiányában is kedvező célpontnak tekinthető a részvény, ami az ügyfélszerző képesség és az eredményesség javulása mellett az értékeltséggel indokolható.

A magyar szál

Korábban már többször kiemeltül, hogy a T-Mobile US felvásárlása némiképp a Magyar Telekom jövőjét is érintheti. Az elmúlt hónapokban ugyanis többször felmerült a pletyka piaci körökben, miszerint a Deutsche Telekom számára racionáls döntés lenne valamikor mostanában kivezetni a magyar érdekeltségét a tőzsdéről. Erről bővebben itt írtunk. Ezt pedig nagyban elősegíthetné, ha sok pénz állna a házhoz, azaz például ha sikerülne megválni a német anyacégnek az amerikai érdekeltségétől.

Persze a történethez az is hozzátartozik, hogy a Magyar Telekom vezetése többször is kijelentette, hogy a DT nem tervezi a közkézen forgó részvények megvételét. Ennek ellenére az elmúlt hónapokban igen impozáns teljesítményt mondhat magáénak a telekompapír, amiben a felvásárlási pletykának is nagy szerepe volt.