Lehangoló, amit a Mol csinált

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

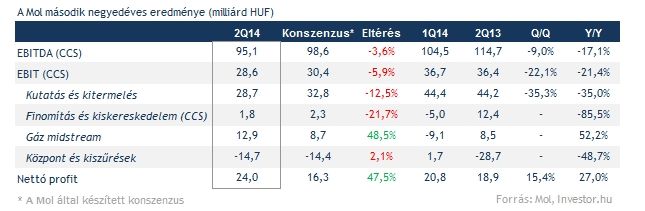

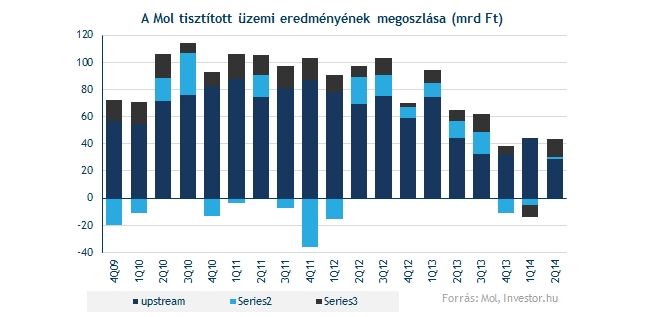

Összességében gyengébben szerepelt a Mol annál, mint amit az elemzők és a piaci szereplők vártak tőle a második negyedévben. Az olajcég számai közül talán leginkább az egyszeri tételektől tisztított és újrabeszerzési árakkal kalkulált eredményekre érdemes figyelni, márpedig ez EBITDA és üzemi eredmény szintjén is rendre 3,6, illetve 5,9 százalékos elmaradást mutat a konszenzustól.

Ráadásul a divíziók mindegyike igen gyengén teljesített, egyedül a gázszegmens tudott pozitív meglepetést okozni. Emiatt bár szépen fest, hogy az erős pénzügyi és kedvezőbb adózási sorok miatt a nettó profit bőven magasabb a vártnál, a piaci reakciót várhatóan nem ez fogja elsősorban alakítani.

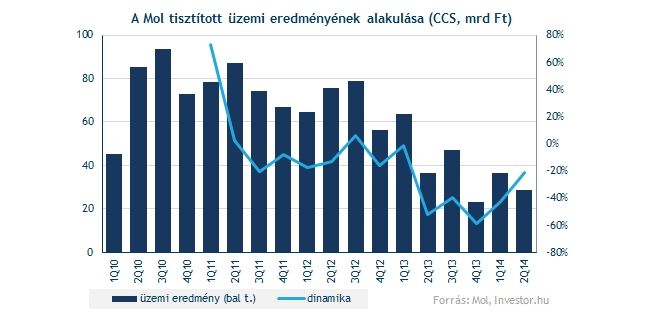

A befektetők továbbra is a Mol eredményének mélyrepülését kénytelenek emésztgetni, az üzemi eredmény ugyanis 21 százalékkal marad el a bázisidőszaktól. Annyi jó hír viszont akad, hogy a visszaesés üteme már legalább csökkent, és nem ütött új mélypontot az eredmény. Igaz, a második negyedéveket vizsgálva így is hosszú ideje a mostani a legalacsonyabb eredmény üzemi szinten.

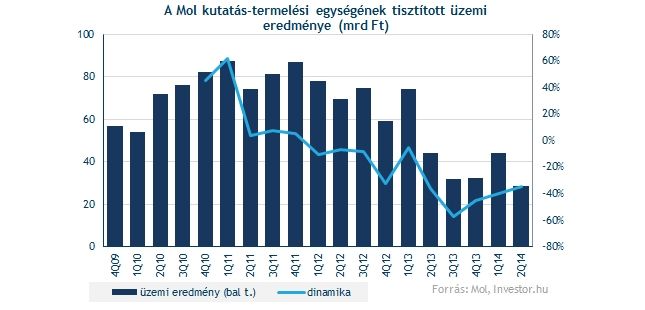

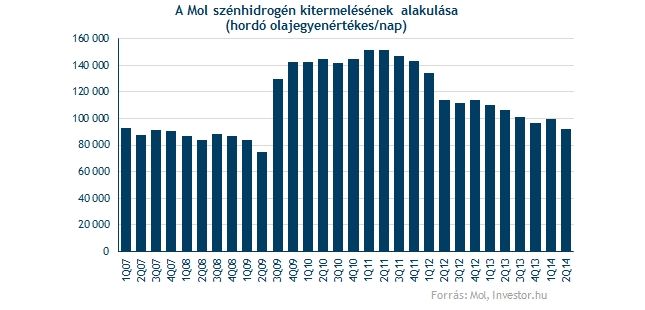

Ráadásul a Mol számára legfontosabb kutatás termelési divízió eredménye új mélypontot ütött. 35 százalékos visszaeséssel az üzemi eredmény az elmúlt években nem volt ilyen gyenge, mint most, szemmel látható tehát, hogy a Mol jelenleg egy kedvezőtlen ciklusban halad, aminek az alját egyébként érzéseink szerint idén el is érhetjük.

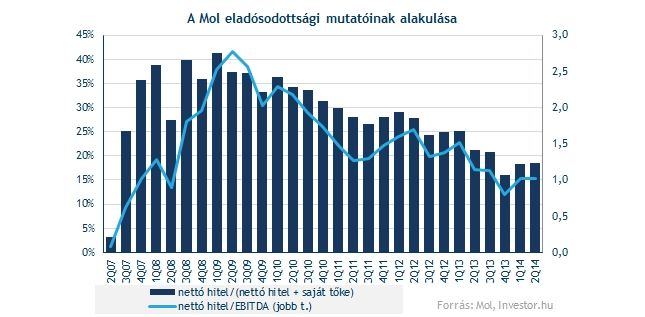

Bár üzemi szinten nem túl fényes a Mol teljesítménye, az eladósodottságot az elmúlt negyedévekben sikerült folyamatosan csökkenteni. A 18 százalékos eladósodottsági mutató iparági szinten kifejezetten kedvezőnek mondható, bőven lenne tehát lehetősége a Mol-nak a költekezésre. Nagyobb lépésre viszont véleményünk szerint az INA-ügy lezárásáig nem szánja majd rá magát az olajcég, addig is folytatódhat a terjeszkedés a kiskereskedelmi piacon.

Hátramenetbe kapcsolt a húzószegmens?

Jelentős, 35 százalékos üzemi eredmény csökkenést szenvedett el a Mol kutatás termelési részlege. Ezt elsősorban a szénhidrogén kitermelés 7 százalékos csökkenésével magyarázhatjuk, amiben olyan tételek is szerepet játszottak, mint az orosz Baitex mező eladása. Azonban kiszűrve a portfólió átrendezés miatti tételeket is 5 százalékos lett volna az apadás, ráadásul napi 92 ezer hordós kitermelésre évekkel ezelőtt volt csak példa, amikor a Mol számai még nem is tartalmazták az INA kitermelését.

A realizált szénhidrogénár csökkenése mellett a horvátországi bányajáradék duplázása, illetve a magasabb kutatási költségek is visszafogták a szegmens teljesítményét.

Ellenszélben csak ennyit tudnak a finomítók

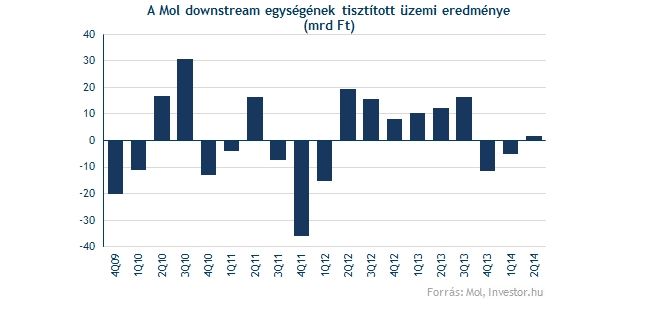

Bár örvendetes, hogy a finomítás szegmensben végre nyereséget sikerült elérni, annak szintje Mol szempontból sajnos továbbra is nagyon alacsony. Ezúttal a vállalat számára legfontosabb gázolaj-árrés jelentős csökkenése hatott negatívan, de az értékesített mennyiség is lefele jött az olasz finomító átalakítása miatt és a pozsonyi finomító tervezett leállása is az időszakra esett. Az INA finomítói továbbra is (nagyjából 6 milliárd forintos) veszteséget termelnek, ezért is lenne fontos a cég számára, hogy végre döntés szülessen a horvát részesedés sorsáról.

A Brent és Ural típusú olajárak közötti különbözet viszont tágult a negyedévben, ami egy kedvező pont a finomítás szegmens számára. Sajnálatos módon a különbözet még így is nagyon alacsony, bőven az alatt a szint alatt van, ahol a Mol jelentősebb profitokat tud termelni a divízióban.

A gáz szegmens volt a nyerő

Igen nagy pozitív meglepetést okozott a gázszegmens, a 13 milliárd forintos üzemi eredmény nem kirívóan magas, de mindenképpen erős teljesítményre utal. Ebben a tranzit földgázszállítások emelkedése, illetve a költségek csökkenése egyaránt szerepet játszott.

Mit gondolunk a Mol-ról?

Negatív piaci reakcióra számítunk a Mol piacán a gyorsjelentés hatására. Az üzemi eredmény nagyot esett, elvétve a konszenzusban szereplő számokat is, ráadásul a legfontosabb kutatás termelési divízió teljesítménye meglehetősen gyenge, a cég kitermelése az INA akvizíció előtti szinteket közelíti.

Az árfolyam tartósabb emelkedéséhez szükség lenne már látni a fordulatot a Mol eredményességében (ami véleményünk szerint már nincs messze, legalábbis a mélypontokat idén már talán elérhetjük és magunk mögött hagyhatjuk), vagy legalább látni az előrelépést a rétestésztaként nyúló INA-ügyben.

Egyelőre azonban a kockázatok dominálnak a Mol piacán, amiből sajnálatos módon még mindig akad bőven. Az orosz-ukrán konfliktus szélsőséges esetben akár a Mol számaira is nyomást gyakorolhat, miközben a tulajdonosi struktúrában még mindig megtalálható Dana Gas esetleges likviditási problémái és Mol részvényeinek eladása is ott lebeg a részvények felett.

Nem változtatunk (egyelőre) azon véleményünkön, hogy a júniusi 4 százaléknyi Mol részvényeladást követően érdemes óvatosnak lenni a papír piacán. A részvényesi könyv tanulságai alapján ugyanis több, elsősorban külföldi, pénzügyi befektető adott el Mol részvényeket a könyvépítés során, ami mindenképp elgondolkodtató egy nemzetközi piacokon is aktív vállalattal kapcsolatban.

Némiképp megnyugtatóan hathat viszont, hogy a magyar alapok majdnem mindegyike megduplázta Mol részesedését, ráadásul nem egy olyan abszolút hozamú alap is akad, mely jelentős mértékben növelte Mol részvényeinek számát. Ez akár arra is utalhat, hogy hamarosan jobb szelek is fújhatnak majd a Mol piacán, ami nem lenne csoda, látva a papír egyre nagyobb alulértékeltségét.