Nagyon olcsó az OMV

Tankwagen an der Tankstelle

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Pesszimista hangvételt ütött meg legutóbb az OMV vezetése az idei kilátások kapcsán. Líbiában a bizonytalan politikai helyzet miatt kénytelenek szüneteltetni a termelést, ami miatt a menedzsment 3 százalékkal csökkentette az idei csoportszintű kitermelésre vonatkozó várakozását az első negyedéves gyorsjelentés publikálásakor. A jövőbeli kilátásokat illetően rossz hír az is, hogy a gáz, valamint a finomítás szegmensekben továbbra is kedvezőtlen piaci környezet fennmaradásával számolnak.

Az elemzői profitvárakozásokba azonban mostanra mindezek már beépülhettek, vagyis igazán közel lehetünk ahhoz a ponthoz, ahonnan az eredményprognózisok nem csökkennek tovább. Ez véleményünk szerint lehetőséget teremt arra, hogy az egyébként fokozott befektetői érdeklődésnek örvendő európai olajszektorban a mostanra mutatószámok alapján mélyen alulértékelt OMV részvények árfolyama is emelkedni kezdjen.

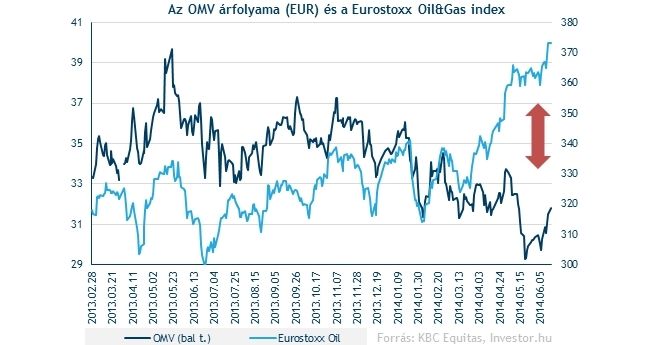

Pusztán a papírok alulértékeltsége persze nem feltétlenül elég ok a vásárlásra, az olaj árfolyamának emelkedésével azonban egy katalizátor is megérkezhetett. Az iraki problémák miatt hízó olajár az OMV árfolyamának emelkedését is segíti, annak tartós hatásaival kapcsolatban azonban vannak bennünk kérdőjelek. Hosszabb távon, a geopolitikai feszültségek enyhülésével ugyanis a mostani kellemes tendenciák fordulására, az olajár csökkenésére számítunk.

Mit történik a cégnél?

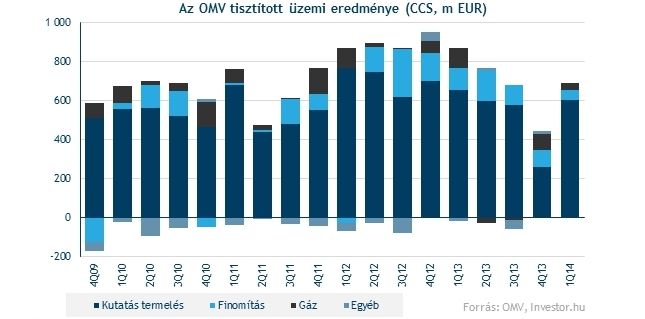

Az osztrák OMV eredményének elsöprő többsége, több mint 80 százaléka olaj és gázkitermelésből származik (olyan régiókban, mint Közép-Kelet-Európa, a Fekete-tenger, az Északi-tenger, a Közel-Kelet, Új Zéland és Ausztrália, valamint Észak-Afrika), a fennmaradó részen pedig a gázkereskedelem, illetve a finomítás és üzemanyag kiskereskedelem osztozik. Ennél fogva a társaság eredményének alakulására a kitermelési szegmens van a legnagyobb hatással, vagyis az olajár és a kitermelési szintek változása nagyban befolyásolják a vállalat eredményességét.

A szénhidrogén kitermelés terén ambiciózus tervei vannak a vállalatnak. Idén 11 százalékkal, 2016-ig pedig további 21 százalékkal szeretnék növelni a kitermelt mennyiséget egészen napi 400 ezer hordóra, amit egyrészt a tavaly végrehajtott jelentős akvizícióknak, illetve a kutatási projektek beérésének köszönhetően remélnek elérni. Összehasonlításként a Mol 2018-ra napi 125-135 ezer hordós kitermelést prognosztizál.

Az első negyedéves gyorsjelentésében azonban az OMV 3 százalékkal napi 310-330 ezer hordóra csökkentette az idei éves kitermelési prognózisát a líbiai biztonsági helyzet romlása miatt. Mindez a középtávú (2016-os napi 400 ezer hordós) kitermelési tervvel kapcsolatban is a kockázatokat domborítja ki előttünk.

Csak akvizíciók megvalósításával sikerült teljesíteni az idei kitermelési terveket. Ez a menedzsment prognózisainak megbízhatóságával kapcsolatban kérdőjeleket ébreszt, a vállalat ugyanis organikus úton nem tudta volna hozni a kitűzött célt. Az érettebb termelési szakaszban levő eszközök vásárlásával persze sikerült teljesíteni a vállalást, az ehhez kapcsolódó költségek azonban jellemzően magasabbak a már eddig is nagy befektetői érdeklődésnek örvendő upstream (kutatás és kitermelés) szegmensben.

A vállalat a hosszú távú stratégia részeként a kitermelési üzletágra még nagyobb hangsúlyt helyez, ennek keretében tavaly Norvégiában 2,65 milliárd dollárt költöttek tengeri olaj és gázmezők vásárlására (a szénhidrogénkészletek hordójáért így 8,28 dollárt fizettek). Ezek 2013-ban napi 25 ezer, idén pedig már 40 ezres kitermeléssel járulnak hozzá a cég számaihoz, ami több mint tíz százalékos termelésnövekedést eredményez. Ezen túl jelentős kutatási aktivitásukra is sokat költenek (tavaly Afrikában vásároltak licenszeket, de a Fekete és Északi-tengeren is sokat költenek vizsgálatokra), ami a jövőben további értékes kitermelt mennyiségekkel kecsegtet.

Az Európában túlkínálattal szembesülő finomítás szegmens felé meglevő kitettségét eközben folyamatosan építi le a vállalat, eddig is jól haladva a stratégiai tervekben megfogalmazott eszközértékesítésekkel. Ez egyrészt jó hír, hiszen egy középtávon is várhatóan gyenge szegmensben épít le a vállalat, másrészt viszont az eszközökért kapott vételár a nyomott piaci viszonyok közepette jelenleg nem túl borsos.

Az eredményekben kisebb súlyt képviselő gáz szegmens kilátásai szintén gyengék. Az európai azonnali gázárak már a hosszú távú szerződésekben rögzített beszerzési árak alatt tartózkodnak, és a gyenge keresleti oldal miatt ez a kedvezőtlen helyzet rövid távon várhatóan nem is változik.

Az orosz-ukrán konfliktusok fokozódása az osztrák vállalat számára is kockázatot jelent, mivel az OMV szemmel látható mennyiségben (10%-nyi mértékben) értékesít és szállít orosz gázt. Egyelőre mindenesetre közvetlen negatív hatásai nem voltak a feszültségeknek a vállalat gázszállításaira.

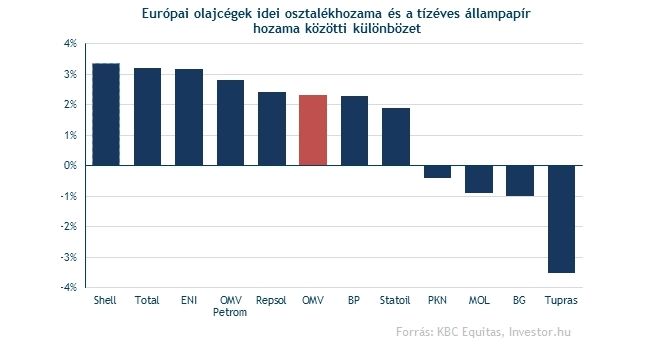

Az eredményeinek egy részét visszajuttatja befektetőinek az OMV osztalékfizetésen keresztül. A pusztán 3,8 százalékos osztalékhozam nem nevezhető kimagaslónak a szektorban, de ha a tízéves állampapírpiaci hozamhoz viszonyítjuk annak nagyságát, az OMV már előkelőbb helyet foglal el a rangsorban.

Elképesztő diszkonttal lehet most megvenni

Az elmúlt egy hónapban folyamatosan csökkentették az elemzők az OMV idei EBITDA-jára és EPS-ére vonatkozó várakozásukat a líbiai kitermelés kiesése, illetve a gáz és finomítói szegmensek gyenge kilátásai miatt.

Várakozásaink szerint azonban megállhat az eredményprognózisok csökkenése, mivel a piac már most is egy kellően pesszimista forgatókönyvvel számol az idei évre. Mostanra a tavalyinál már közel 7 százalékkal várnak alacsonyabb eredményt a piacon úgy, hogy a szénhidrogén kitermelés a líbiai kiesés ellenére is meghaladja majd a tavalyit, és az olajár is kellően magas szinten áll. Az eredményeken belül egyharmados súlyt képviselő gáz és finomítás szegmensben még a gyenge kilátások ellenére is nehéz elképzelni olyan rossz teljesítményt, ami a mostaninál érdemben alacsonyabb eredmény prognózisokat (EBITDA-t és EPS-t egyaránt) indokolna.

A nyomott várakozásokhoz képest ráadásul könnyebb lesz pozitív meglepetést okozni, ha netán a gáz és finomítás szegmensben idővel javul a piaci helyzet, vagy esetleg időszakosan Líbia is elkezd termelni. Ha viszont megáll a várakozások rontása, az az árfolyam számára is fellélegzést hozhat.

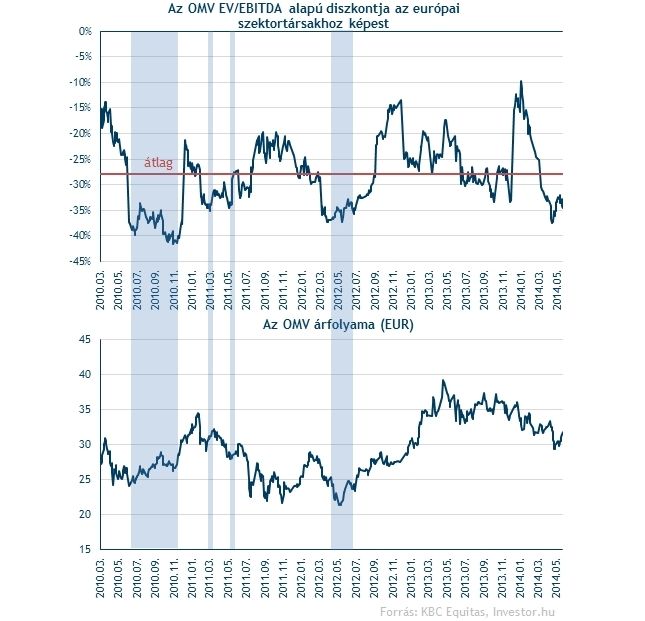

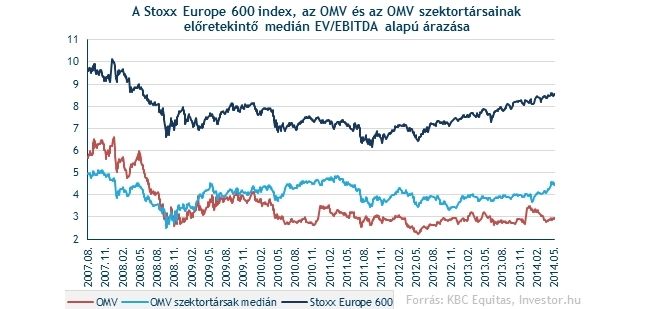

Emiatt úgy gondoljuk, hogy az OMV papírokat igencsak vonzóvá teszi a jelenlegi árszintek mellett mutatkozó látványos alulértékeltség az európai szektortársakhoz képest. P/E alapon 40 százalékos, EV/EBITDA alapon közel 35 százalékos a diszkont mértéke, márpedig korábban hasonló szintekről hosszú távon emelkedett a részvény árfolyama.

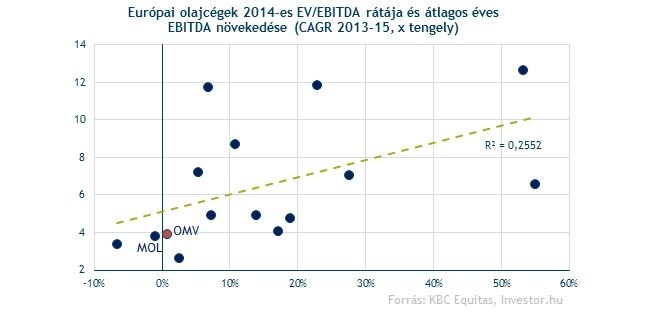

A gyengébb növekedési kilátások részben magyarázzák a jelentős diszkontot, de nem egészében. 4,5-ös EV/EBITDA szint a vállalat stagnáló eredménykilátásai ellenére is indokolhatónak tűnik, ami a jelenlegi árfolyamszintekhez képest akár 20 százalékos felértékelődési potenciált is jelenthet.

Könnyen lehet persze, hogy az európai olajszektor árazása szállt el az elmúlt hetek nagy ralijában, így az árazási különbség egyáltalán nem biztos, hogy az OMV árfolyam emelkedésével fog bezáródni. Mivel azonban az osztrák cég előretekintő EV/EBITDA-ja historikus tekintetben is átlag alatti, még a kockázatok ellenére is látunk teret az árazási szint és így az árfolyam emelkedése előtt.

Ehhez véleményünk szerint az is alapot teremthet, hogy az európai olajcégek értékeltsége egyáltalán nem elrugaszkodott Európában. Sőt, miközben az európai részvényeket tömörítő Stoxx 600 Europe 8,5-ös EV/EBITDA-n forog, addig az OMV szektortársainak mediánja csupán 4,5-ös.

Részben persze érthető az OMV lemaradása

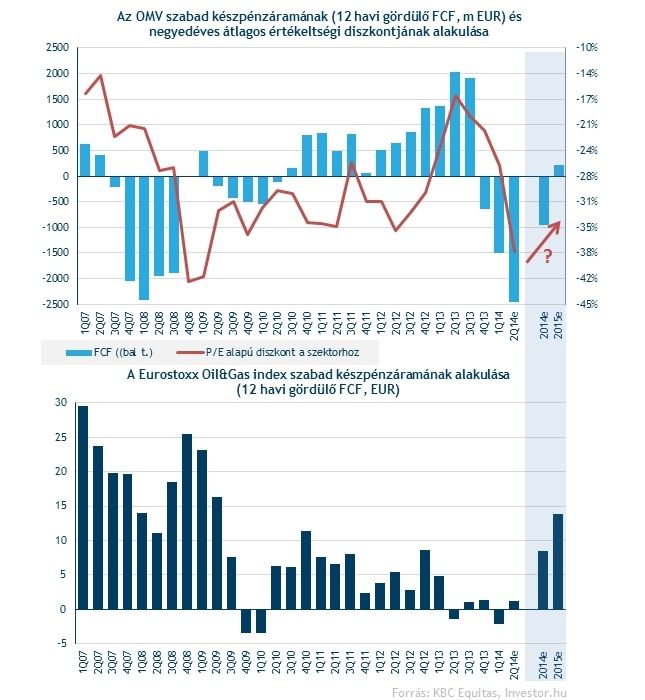

Az európai olajszektorban a szabad készpénztermelés emelkedésére számítanak idén a piaci szereplők, amit az OMV várhatóan nem tud majd hozni. A stabilan magas szinten ragadó olajár mellett a szektor szereplői idén egyre nagyobb hangsúlyt helyeznek a költségoldali hatékonyságra, ami a korábbi jelentős beruházási aktivitásuk csökkentésével együtt a szabad készpénztermelés és így az osztalékfizetések emelkedésében ölthet testet.

Az OMV-nél viszont a jelentős beruházási aktivitás miatt idén még nagyobb lehet a szabad készpénz kiáramlása, mint tavaly. A fordulatra úgy tűnik, egészen 2015-ig várni kell majd, akkorra már pluszos lehet a szabad készpénztermelés egyenlege, igaz, eleinte nem túl vaskosan.

Azért is várható az OMV szabad készpénztermelésének javulása, mert a tavalyi norvég akvizíció miatt a vállalat eladósodottsági mutatója 29 százalékra emelkedett. A hosszú távú célok szerint 30 százalék fölé nem engednék a mutatót, ami megkötheti a vezetés kezét újabb nagy akvizíciók, vagy egyéb, eddig nem tervezett készpénzkiáramlást generáló beruházások terén.

A részvények árazásába viszont mostanra úgy tűnik, hogy beépült már a szabad készpénztermelésben mutatkozó lemaradás. Korábban 2008-ban lehetett hasonló helyzetet megfigyelni, akkor az OMV tetemes szabad készpénzkiáramlásával 42 százalékos P/E alapú diszkont alakult ki, hasonlóan magas, mint az elmúlt hetekben. Emiatt arra számítunk, hogy az előttünk álló időszakban szűkül majd az OMV és a szektor értékeltsége közötti különbség.

Csak egy szikra kell

Érzésünk szerint ráadásul a piaci szereplők mostanra már talán kezdenek túlságosan is pesszimistán tekinteni az OMV-re. Huszonhárom elemző közül mindössze öten ajánlják vételre a részvényt (22%), és ennél többen, heten (33%) eladást javasolnak. Ha megjön a várva-várt szikra, az mindenképp nagy lehetőséget jelenthet egy olyan piacon, ahol az elemzői kar utoljára a 2004-es években volt annyira borúlátó, mint most.

Az olajár lendületes emelkedése könnyen betöltheti a katalizátor szerepét a részvényár emelkedéséhez. Mivel a vállalatnak Irak kurdisztáni régiójában kutatási-értékelési fázisban levő projektjei vannak, vagyis kitermelést nem érintenek a helyi események, a vállalat haszonélvezője az egyébként az iraki zavargások miatti olajár emelkedésnek.

Közel sem biztos azonban, hogy az olajár emelkedése tartósnak bizonyul. Amennyiben ugyanis az iraki helyzet rendeződik, a piaci kereslet-kínálat viszonyok az olajár korábbi szintekre való süllyedését tehetik majd indokolttá.

Mit mutat a grafikon?

Technikailag egyáltalán nem meggyőző az OMV grafikonja, hiszen az árfolyam egy csökkenő sávban halad lefele már tavaly november óta.

Egyre közelebb kerülünk a 33 eurós szinthez, ahol több ellenállás is egy helyen találkozik. Korábban ezeken a szinteken az árfolyamot többször is megtartották, vagyis most ellenkező irányba nehéz lehet majd föléjük kerülni, de a csökkenő trendvonal szára, és a 200 napos mozgóátlag is ekörül húzódik.

Június eleje óta egy dupla alj formációt követően látványos felpattanás mutatkozik, azonban az 50 napos mozgóátlagot egyelőre nem sikerült egy lendülettel legyűrnie az árfolyamnak.

Az MACD indikátor azonban napokkal ezelőtt vételi jelzést adott, ráadásul az RSI emelkedő trendje is a további árfolyam emelkedést támogathatja.

Támasz és ellenállás közé szorult az árfolyam a hosszú távú grafikon alapján. Alulról a 29 eurós 200 hetes mozgóátlag és egy támasz tartja a papírt, felülről viszont a 33 euró környéki ellenállás és az 50 hetes mozgóátlag állja egyelőre útját a részvénynek.