Az ajánlás rontásával a szakértő legfrissebb elemzésében 3700 forintos célárat határozott meg a bankpapírra az eddigi 4080 forinttal szemben. Előbbi mintegy 13 százalékkal múlja alul a keddi záróárat.

Az elemző elsősorban az ukrán és orosz egység várható teljesítményével indokolta lépését, véleménye szerint ugyanis idén mindkét operáció veszteséges lehet. Ráadásul a magyar működésben is több egyszeri kockázattal számol, ezért a közeljövőben nem is vár fordulatot a szakértő.

A RenCap várakozása egyébként 2014-et tekintve igen pesszimistának számít a eredmény terén ugyanis 30 százalékkal múlja alul a konszenzust, igaz 2015-re már csak 4 százalékkal alacsonyabb a várakozása.

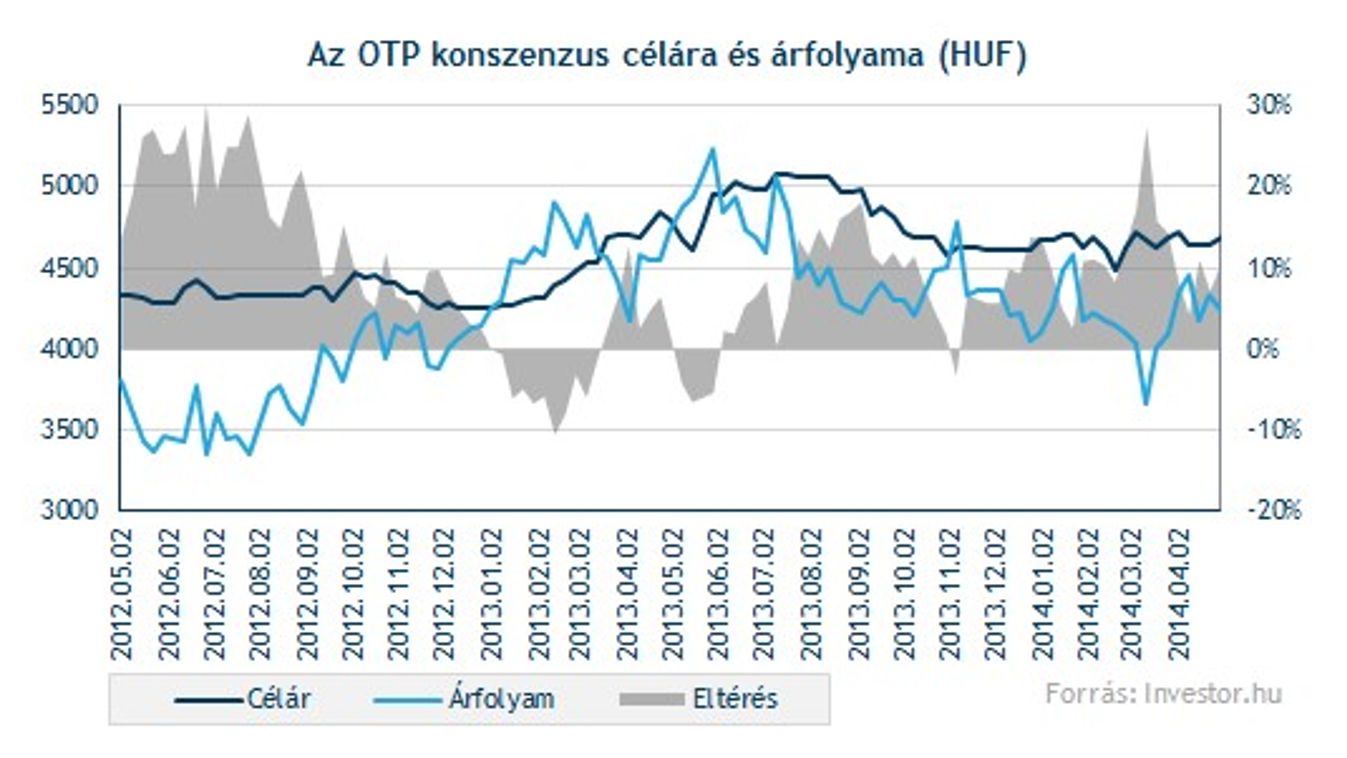

Eközben az OTP-t követő elemzők által meghatározott célárakból adódó konszenzus 4680 forintra értékeli a bankpapírt, ami 10 százalékkal haladja meg a piaci árat.