Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Csatlakozzon hozzánk közösségi oldalainkon is!

Órákon belül érkezik az Apple soron következő, első negyedéves gyorsjelentése, a tét pedig elég nagy. A technológiai cég körül ugyanis az utóbbi időben már-már túlzó pesszimizmust lehet látni, így ha a negyedéves számokban nem lesz majd semmi drámai, akkor az jó eséllyel jelenthet pozitív meglepetést, illetve akár beszállót is az Apple sztoriba.A gyorsjelentés ezen a linken érhető el!

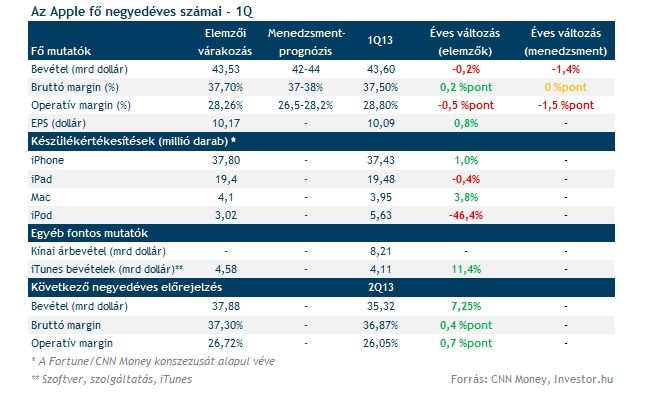

Nem tűnnek magasnak a várakozások a főbb eredménysorokon, az elemzői konszenzus szinte minden főbb adat esetében beleesik a menedzsment által megadott sávba. Közben a készülékekre vonatkozó eladási adatok sem tekinthetőek magasnak, ezzel pedig jelentősen nő egy pozitív meglepetés esélye.

A menedzsment jelenlegi negyedévre vonatkozó becslése viszont elvétheti az alacsonynak semmiképpen sem nevezhető elemzői konszenzust, a befektetők pedig az iPhone-eladások mellett főleg erre fókuszálnak, így ez komoly kockázatot jelent. Az alábbi táblázatban összefoglaltuk azokat a főbb mutatókat, melyeket a gyorsjelentés közzététele pillanatában érdemes lehet figyelni:

Nincs magasan a léc

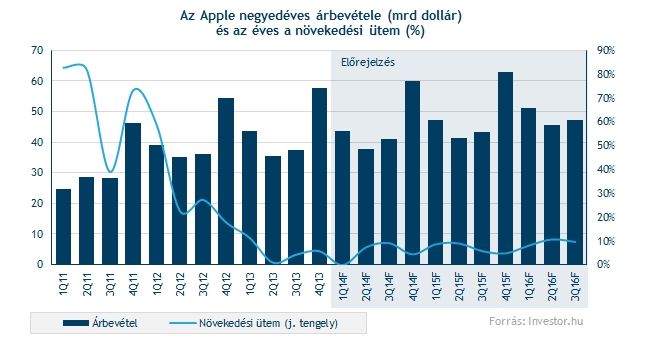

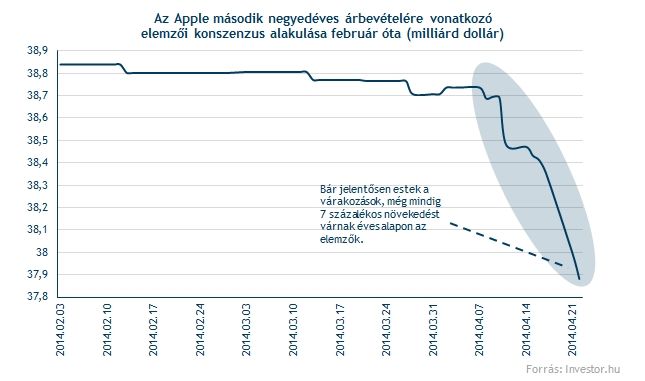

Már az árbevétel csökkenését árazzák az elemzők, miután a konszenzus 0,2 százalékos visszaesést vár éves alapon. Ez 11 év óta nem fordult elő az Apple-lel, mivel az árbevétel még az utóbbi évek legrosszabbjának számító 2013-as második negyedévben is tudott legalább 0,8 százalékkal emelkedni. Ez persze nem jelenti azt, hogy az Apple árbevétele biztosan nem fog csökkeni, de azt mindenesetre jól érzékelteti, hogy az elemzők távolról sem optimisták, növelve a pozitív meglepetés esélyét.

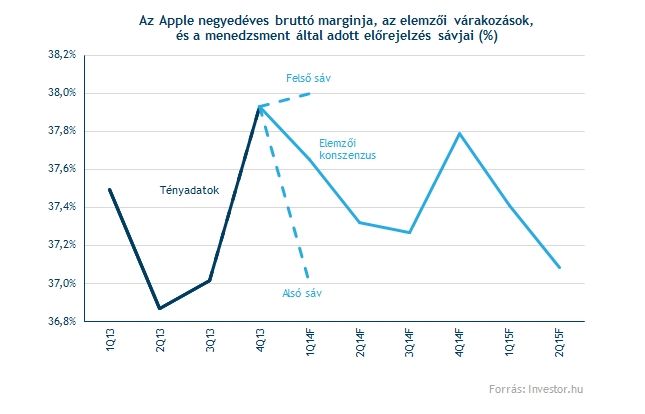

Viszonylag messze van a bruttó marginra vonatkozó elemzői konszenzus a menedzsment által megadott felső határhoz képest, miközben az előző negyedéves adat jócskán, közel 40 bázisponttal haladta meg a menedzsment várakozását. Ez alapján nem kizárt, hogy a bruttó margin esetében ismét pozitív meglepetés jöhet.

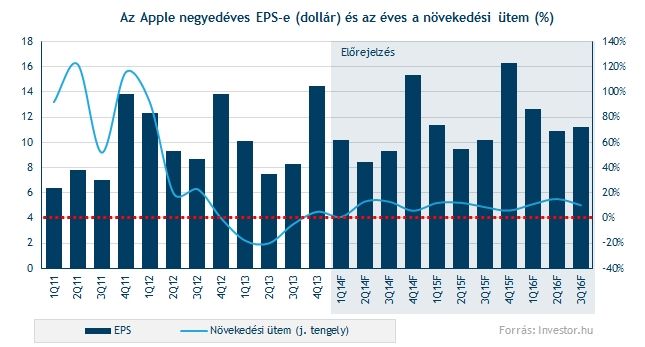

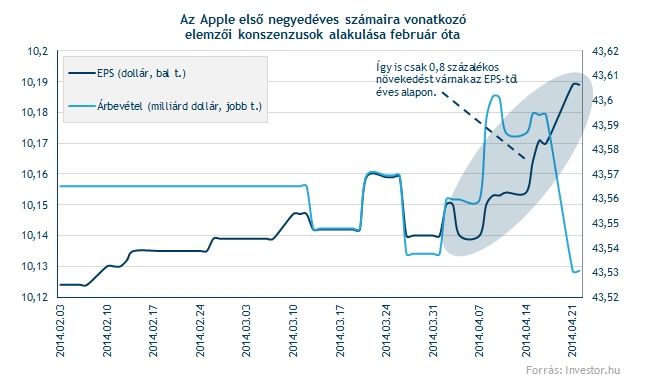

Ismét emelkedhet éves alapon az EPS, miután 2013 negyedik negyedévében végre ismét sikerült növekedést elérni. Ezzel együtt a nyereség növekedésére vonatkozó várakozások nem állnak túl magasan, csupán 1 százalékos bővülést várnak éves alapon az elemzők.

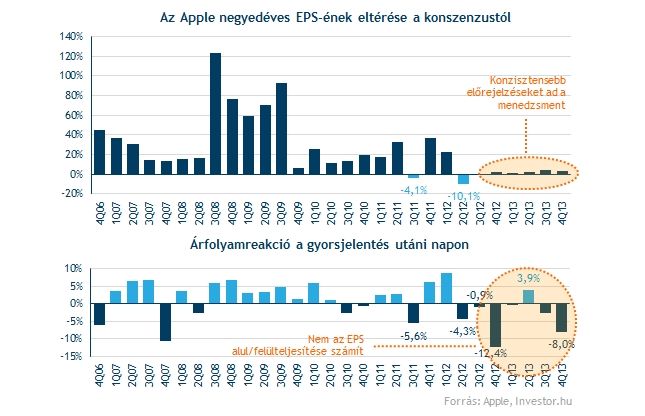

Azt, hogy a várakozások nem szálltak el, jól mutatja az is, hogy február óta sem az árbevételre, sem pedig az EPS-re vonatkozó konszenzus nem mutatott érdemi emelkedést.

Nem lesznek erősek a készülékeladások

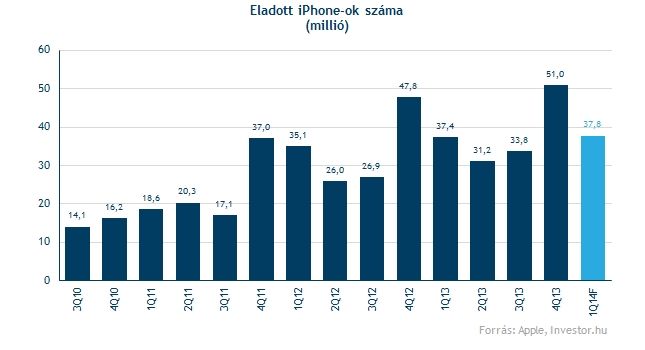

Csak 1 százalékos növekedést várnak az elemzők, a gyorsjelentés szempontjából az egyik legfontosabb adatot jelentő iPhone eladásoktól. Ez nem tűnik túl optimistának, így egy esetleges negatív meglepetés esélye nem tűnik nagynak. Az elemzők 37,8 millió eladott okostelefonnal számolnak, ami könnyen lehet, hogy az előző negyedéves gyorsjelentésnél átélt nagy csalódás után ezúttal túlságosan pesszimistának bizonyul majd. 3 hónappal korábban 54 millió iPhone eladását várták a piaci szereplők, végül csak 51 millió jött össze.

Egyes elemzők szerint a régebbi, és olcsóbb (4 és 4S) modellek iránti kereslet a feltörekvő piacokon, valamint a 8 gigás 5C modellek megjelentése pozitívum meglepetést okozhat az eladásokban, míg más elemzők úgy vélik, a China Mobile által eladott telefonok száma csalódást keltő lehet.

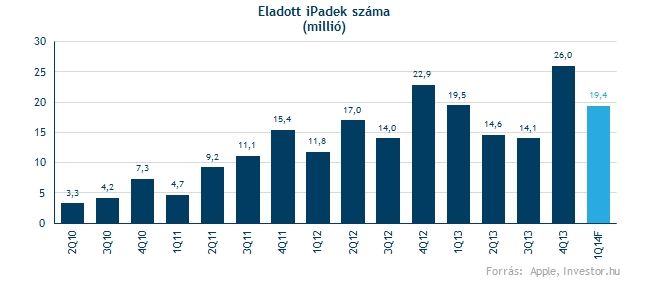

A várakozások az iPadek esetében pedig még kevésbé szálltak el, miután az elemzők csak 19,4 millió eladott tabletet várnak az Apple-től, szemben az egy évvel korábbi 19,48 millióval. Ez azt jelentené, hogy a szegmens az előző két negyedévben mutatott növekedés után ismét zsugorodó pályára állna, ami főleg a phabletek (nagy kijelzős, 5 inch feletti képernyővel rendelkező okostelefonok) térhódítása, illetve a folyamatosan növekvő verseny számlájára lenne írható.

A Mac esetében minimális növekedést várnak az elemzők, ám az összképet vélhetően nem befolyásolják majd jelentősen ezek a számok, mivel az árbevétel alig 10 százalékáért felel ez a divízió.

A Mac eladásokhoz hasonlóan az iTunes bevételek alakulása sem kavarhatja meg túlságosan a kártyákat, ráadásul az elemzők csak alig több fmint 10 százalékos növekedést várnak, ami jelentős lassulás lenne az előző negyedéves közel 20 százalékról.

Kulcskérdés lehet a menedzsment prognózisa

Nagy kérdés, hogyan fogadják majd a befektetők a menedzsment jelenlegi negyedévre vonatkozó prognózisait. Az árbevételre vonatkozó várakozások egyelőre 37,88 milliárd dollárról szólnak, ami nagy csökkenést jelent a pár héttel korábbi becslésekhez képest, de pesszimistának azért aligha nevezhető, 7,5 százalék feletti növekedést jelentene éves alapon.

A bruttó fedezetre, valamint az operatív marginra vonatkozó elemzői várakozások 40-70 bázispontos növekedést várnak éves alapon, itt tehát szintén mutatkozhat némi esély egy esetleges negatív meglepetésre. Az előző gyorsjelentésből (a negatív reakció a menedzsment várakozásai miatt következett be) kiindulva már csak ezért sem árt az óvatosság.

Érdemes lehet várni

Nem szabad figyelmen kívül hagyni, hogy egy gyorsjelentés mindig az egyik legnagyobb bizonytalansági tényező egy részvény árfolyamában. Ennek függvényében a konzervatív befektetési megközelítés szerint célszerű megvárni a negyedéves számokat, valamint a befektetők arra adott piaci reakcióját, és bízni az esetleges kedvező hozam-kockázat arányú beszálló lehetőségében.

Már csak azért is indokolt lehet a kivárás, mivel az Apple legutóbbi 7 negyedéves gyorsjelentését csupán egyszer, a tavaly júliusban fogadták érdemben is pozitívan a befektetők. Átlagosan 3,3 százalékos mínusz volt a reakció ezen időszak alatt, még úgy is, hogy az utóbbi negyedévekben igen pontos prognózisokat adott a menedzsment. (Ebből is látható, hogy a befektetőket nem az aktuális EPS, hanem sokkal inkább az iPhone értékesítések, és a menedzsment várakozásai foglalkoztatják a gyorsjelentés kapcsán.)

Még így is tetszetős az összkép

A gyorsjelentés miatti bizonytalanság mellett az összkép egyre jobban fest, több tényező is felsorolható, ami kedvezően értékelhető az Apple szempontjából:

- A P/E alapú értékeltség továbbra is vonzó, alulértékelt a részvény.

- A nettó 142 milliárd dolláros készpénzállomány a piaci kapitalizáció közel 30 százalékát teszi ki.

- A cég folyamatosan költ saját részvényvásárlásokra, februárban például 14 milliárd dollárt.

- Akár nagyobb osztalékot is fizethet az Apple a jelentős készpénzállományból.

- Hamarosan újabb termékeket jelenthet be az Apple, ami pozitív hangulatot eredményezhet a részvény körül.

Így ha a gyorsjelentéssel, valamint a jelenlegi negyedévekre vonatkozó várakozásokkal nem okoz negatív meglepetést az Apple, akkor a technikai kép függvényében akár ígéretes beszálló is kerekedhet.

Kiadhatja a technikai kép

A szeptember óta tartó emelkedő trend továbbra is töretlen, miután az előző héten látott letörés végül falsnak bizonyult, köszönhetően a 200 napos mozgóátlagnak. Az árfolyam pedig már az 50 napos mozgóátlagig jutott, ami 531 dollárnál található, ráadásul az elmúlt napokban 4 emelkedő napot tudott maga mögött az Apple, ami szintén pozitív jel. Pozitív jel továbbá, hogy az MACD indikátor is vételi jelzést adott.

A csökkenő trendvonal viszont még ott húzódik 539 dollárnál az Apple előtt, amit egy nagyobb meneteléshez mindenképpen át kellene törnie az árfolyamnak. Látva a szűkülő háromszöget a grafikonon, hamarosan el kell döntenie az irányt a részvénynek.

A technikai kép alapján alapvetően jó hozam-kockázat aránnyal kecsegtető beszálló is kialakulhat. Ezzel együtt, ha a befektetők szélsőségesen pozitív, vagy negatív piaci reakciót adnának a mai gyorsjelentésre, akkor már nehéz lenne jó hozam-kockázat aránnyal kecsegtető beszállót találni.

A gyorsjelentés értékeléséről részletes elemzéssel jelentkezünk!

origo.hu

Figyelmeztetést adott ki a SPAR, visszahívtak egy kedvelt élelmiszert

borsonline.hu

Ez már csak kapálózás – alig szeretné valaki Tóth Andit az X-Faktorba mentornak

borsonline.hu

Házasság első látásra: egyetlen páros döntött az együtt maradás mellett

vg.hu

Keserédes üzenetet kapott a forint: lesz itt még rosszabb, mielőtt jöhet a fellángolás

ripost.hu

Senkinek sem kell Zámbó Jimmy egykori nyaralója, drasztikus lépésre szánta rá magát a család

vg.hu

Senkinek sem kell a Rolex – beszakadt a svájci óraexport

metropol.hu

Drámai vallomást tett az Omega sztárja

mindmegette.hu

Itt a vége: Széll Tamás szomorú bejelentésére senki sem számított

origo.hu

Óriási sportélmény és show lesz a kanadai hokiválogatott budapesti meccse - videó

videa.hu

Káposztás kofta, sült szeretetgolyók fűszeres paradicsommártásban -receptvideó (hirdetés)

origo.hu

Ilyen még nem volt: aranyat lövell ki egy vulkán

magyarnemzet.hu