Robbantott az Alibaba, szárnyal a Yahoo

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Parádézott az Alibaba

A Yahoo gyorsjelentésének talán a legfontosabb részét az Alibabára vonatkozó számok jelentették. Ahogyan arról már korábban beszámoltunk, az Alibaba hamarosan érkezik a New York-i tőzsdére, a befektetők pedig végre tiszta képet kaphatnak arról, mennyit is ér a vállalat, mennyit is ér a Yahoo számára 24 százalékos részesedés.

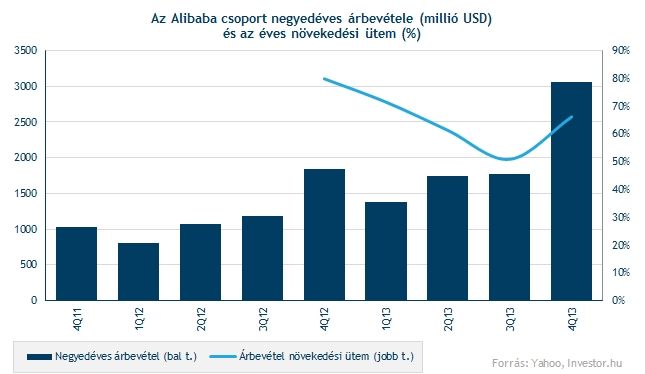

Bár erre a kérdésre még természetesen nem lehet válaszolni, az Alibaba legutóbbi negyedéves számai valamennyi várakozást felülmúltak, miután az árbevétel 66 százalékos éves növekedést mutatott. Korábban az elemzők attól tartottak, hogy az árbevétel növekedési üteme egyre inkább lassulni fog, így az október-december időszakra vonatkozó számok nem csoda, hogy örömet okoztak.

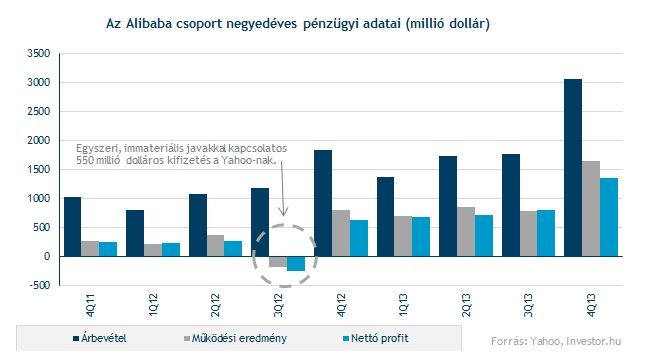

A nyereségesség egyik mértéke, a bruttó fedezeti hányad tovább emelkedett, 77 százalékra, ami az Alibaba pénzügyi információi szerint a legerősebb negyedéves jelenti a cég szempontjából.

A nettó nyereség szintje pedig szintén kedvezően alakult, miután az egy évvel korábbi 642 millió dollárral szemben ezúttal már 1,35 milliárdos nyereséget ért el a kínai internetes óriás. Ez 110 százalékos növekedési ütemet jelent, ami rendkívül pozitívan értékelhető, ráadásul a nettó margin is képes volt az előző negyedévekben mutatott 45 százalékos szinten maradni.

Mennyit érhet?

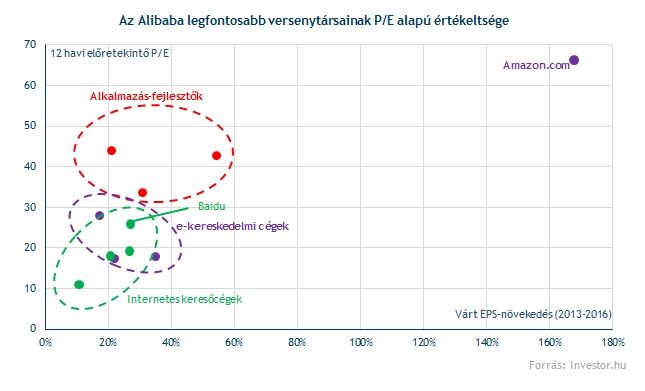

A kedvező számokra értelemszerűen sokan gondolhatják úgy, hogy az Alibaba a korábbi konszenzusban szereplő 153 milliárd dollárnál is többet érhet. Nézzünk pár egyszerűsített, feltételezett számítási módszert.

Persze az előbbi okfejtés pusztán egy, a lehetséges sok gondolatmenet közül, durva feltételezéseken alapul. Ezzel együtt arra alkalmas, hogy érzékeltesse azt a különbséget, amit a Yahoo árfolyama alapján a piaci értékítélet tükröz az Alibabával szemben. A Yahoo árfolyama alapján ugyanis az Alibaba megközelítőleg csak 75 milliárd dollárt érhet (alkalmazva a korábbi megközelítést, illetve számítási feltételeket), ami pedig még a 2014-es becslésekkel együtt is csak 15,8-as előretekintő P/E rátát jelentene.

Ez szinte kirívóan alacsonynak számít az internetes cégek körében, de érdemes figyelembe venni azt is, hogy a befektetőknek vélhetően jó oka van arra, hogy pesszimisták legyenek egy kínai céggel kapcsolatban. Amennyiben viszont azt feltételezzük, hogy a 153 milliárd dollár nem tűnik irreális árnak az Alibabára, akkor a Yahoo árfolyamában akár 15-25 százalékos felértékelődési potenciál is rejtőzhet.

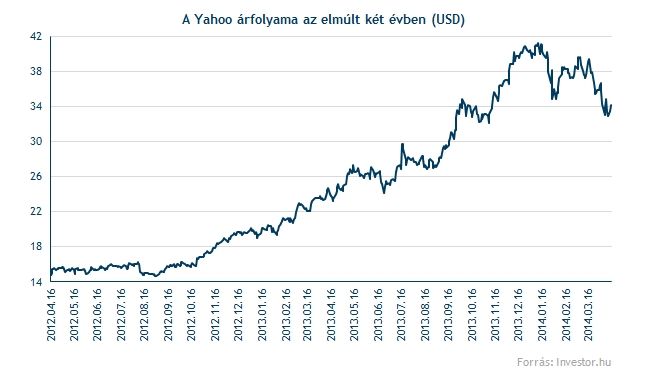

Meglódult a Yahoo

Abban az árfolyamban, ami a tegnapi eredmények után a piaczárásban 7 százalékot tudott ugrani. Jól mutatja a Yahoo és az Alibaba kapcsolatát az is, hogy az Alibaba másik nagytulajdonosának, a Softbanknak az árfolyama ma a japán tőzsdén szintén közel 7 százalékot tudott ugrani.

Itt is jó számok érkeztek

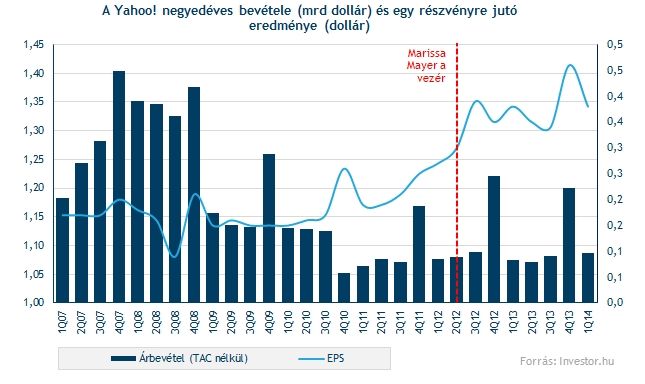

Ezzel együtt pusztán a Yahoo-nál is jól alakultak a dolgok az első negyedévben, így a tegnapi nagy ugrást azért könnyelmű dolog lenne egy az egyben az Alibaba számainak tulajdonítani. A Yahoo ugyanis 38 centes EPS-ről számolt be, ami meghaladja az elemzői várakozásokban szereplő 37 centet, és az árbevétel soron is alapvetően hozta a várakozásokat a vállalat.

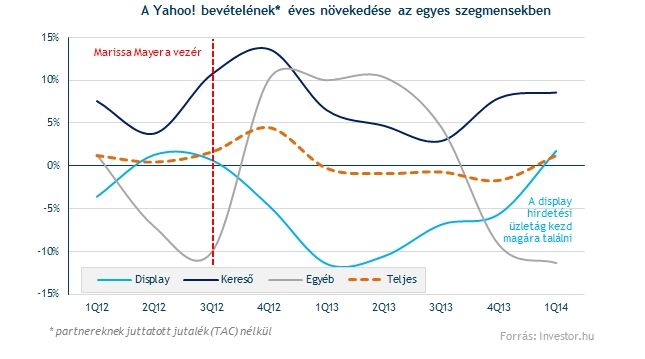

Az árbevétel sor különösen fontos volt a jelentésben, mivel Marissa Mayer, a cég vezérigazgatója szerint a negyedév fontos eredménye, hogy sikerült megállítani a bevételek csökkenését. (2 százalékos volt a növekedés éves alapon.) A display hirdetésekhez kapcsolódó bevételek 2, míg a keresésekhez kapcsolt hirdetési bevételek 9 százalékot ugrottak éves alapon. Főleg a display hirdetésekből származó bevételek teljesítménye számít erősnek, ami Marissa Mayer regnálása alatt most érte el a legnagyobb növekedési ütemet.

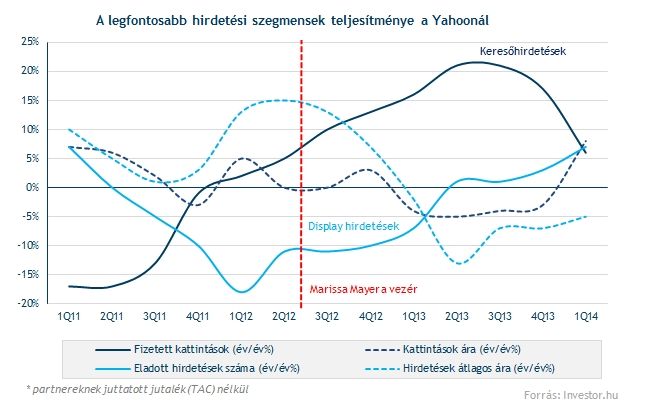

A display hirdetési bevételek jó teljesítményében annak lehet főbb szerepe, hogy éves alapon már egyre több hirdetést tud eladni a Yahoo, miközben a fizetett kattintások száma csak egyre lasabb növekedési ütemre képes. Ezt némileg ellensúlyozza, hogy a kattintások ára folyamatosan emelkedik, de a display hirdetések eladási ára is emelkedő pályán található.

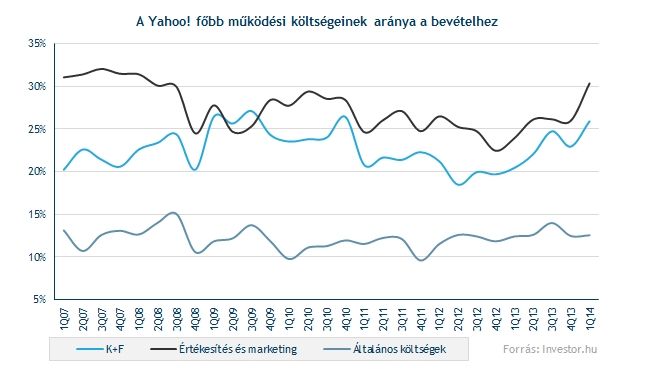

A költségek ugyanakkor tovább emelkedtek a Yahoo-nál, az operatív kiadások 16 százalékot emelkedtek éves alapon, és 1,1 milliárd dollárt tettek ki az előző negyedévben. A bruttó margin 70 százalék felett maradt, így a költségek megugrása főleg a marketing és értékesítési költségek, valamint a K+F költségek megugrásának köszönhető.

A jövőre vonatkozóan ráadásul optimista a menedzsment, a második negyedévre ugyanis 1,06-1,1 milliárd dolláros bevételt prognosztizálnak, ami megfelel az 1,08 milliárd dolláros piaci várakozásoknak is.

Ezzel együtt, ahogyan az a fent említettekből is kiderült, a Yahoo árfolyamát a kedvező számok ellenére is főleg az Alibabával kapcsolatos hírek, illetve várakozások mozgathatják, ami sok elemző szerint lényegében úgy is értelmezhető, hogy Marissa Mayer időt nyert a Yahoo felfrissítésére. Az Alibaba piacra lépése, valamint a részesedés eladása után azonban ez a "védelem" megszűnik a Yahoo számára. Már csak ezért is érdemes figyelni az Alibabával kapcsolatos híreket.