Hova menjünk bevásárolni? A Carrefour jó választásnak tűnik!

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Visszatérünk egy korábbi kedvencünkhöz, a francia Carrefour kiskereskedelmi áruházlánchoz, melyre először még augusztusban hívtuk fel ügyfeleink figyelmét. Azóta bebizonyosodott, hogy tavaly beérett a 2012-ben kinevezett vezérigazgató stratégiája. Ennek első gyümölcseit pedig már a részvényesek is learathatták, reméljük minél több Investor.hu olvasó.

A részvény technikai képe pedig továbbra is impozáns, annak ellenére, hogy év elején egy jelentősebb korrekciót láthattunk. Ráadásul a fundamentális sztori sem sérült, sőt úgy néz ki, hogy a vállalat igencsak jól áll a reorganizációval.

Pro...

...és kontra érvek

Szakított a negatív tendenciákkal a Carrefour

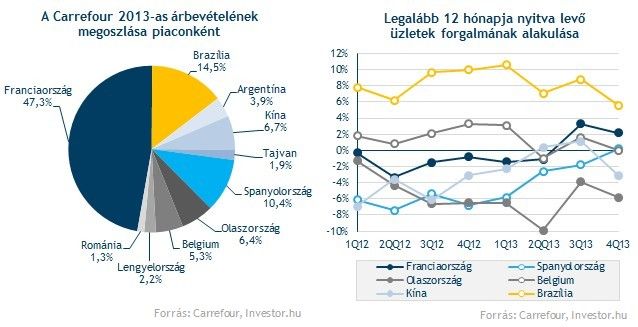

Elsőre csalóka képet fest, hogy tavaly 1 százalékkal alacsonyabb bevételre tett szert a Carrefour, mint egy évvel korábban. Célszerűbb azonban a devizamozgásokat kiszűrő organikus értékesítési adatból kiindulni, amely 2,3 százalékos bővülést mutatott. Ezt pedig a francia (+1%), a latin-amerikai (+12,3%) és az ázsiai (+2,2%) kulcspiacok növekedése egyaránt támogatott.

A növekedés motorja továbbra is Latin-Amerika. Argentínában közel 30 százalékos, míg Brazíliában csaknem 6 százalékos forgalombővülésről számolt be a Carrefour a legalább 12 hónapja nyitva levő egységeiben.

Két meghatározó európai piacán hosszú idő után tudott ismét növekedést felmutatni Carrefour, ha ismét a már 12 hónapja is működő áruházak forgalmát vesszük alapul. A bevételek csaknem felét adó Franciaországban már két negyedévben is bővülést ért el a kiskereskedő, míg a 0,2 százalékos spanyol növekedés annak tudatában hatalmas előrelépés, hogy 2012-ben még 7 százalékos zsugorodást láthattunk.

Kína esetében is jelentős előrelépést láthattunk az értékesítés terén, ugyanis a 2012-es javuló tendenciát folytatva tavaly már két negyedévben is bővülésről számolt be a tartósan nyitva tartó üzletei utána a Carrefour. Igaz, a negyedik negyedéves visszaeső forgalmi adat óriási csalódás volt a befektetők számára.

Olaszország esetében még várni kell a fordulatra, az elkövetkezendő negyedévek még a visszaesés jegyében telhetnek. Ráadásul az elmúlt negyedévekben már a harmadik számú európai piac, Belgium sem tud növekedést felmutatni a tartósan nyitva lévő üzleteiben.

Itt a fordulat a profit terén is!

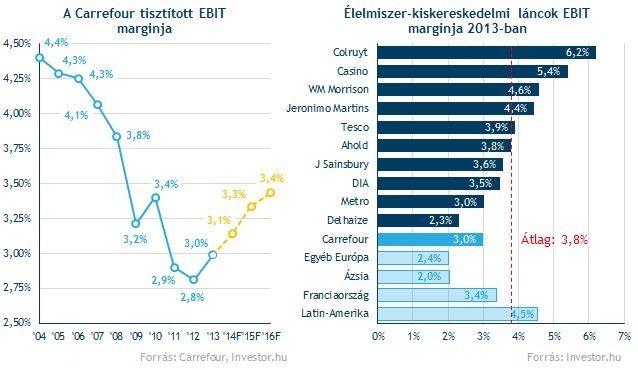

Továbbra is az egyik legalacsonyabb profitabilitású élelmiszer áruházláncnak számít Európában a Carrefour, nála rosszabb helyzetben csupán a belga Delhaize található. Ráadásul a szektor üzemi nyeresége az árbevételhez viszonyítva nem változott tavaly a megelőző évhez képest, továbbra is a forgalom 3,8 százalékát adta.

Ennek tudatában mégis fontos fegyvertény, hogy 2013-ban sikerült a mélypontról elmozdítani a Carrefour profitabilitását, miután a tisztított EBIT margin a 2012-es 2,8 százalékról tavaly 3 százalékra emelkedett. Az elmúlt közel egy évtizedben a kiskereskedő pedig hasonlóra csupán egyszer volt képest, de 2010-ben is csak egy kérészéletű javulást láthattun

Sokat köszönhet kulcspiacainak a társaság, de közülük is elsősorban a legnagyobb és egyben hazai piacának számító Franciaországnak, ahol a tisztított EBIT margin 3,4 százalékra emelkedett (2012: 2,6%). Ezalatt pedig a latin-amerikai országok nyereséghányada is javult (2012: 4,3%; 2013: 4,5%).

Ráadásul elemzői vélemények szerint a profitabilitás javulása most hosszabb távon is fenntartható, 2016-ra már a bevételek 3,4 százalékát teheti ki a tisztított üzemi eredményhányad.

Az egyik legnagyobb veszélyforrás a (fejlődő) kulcspiaci devizák euróval szembeni gyengülése lehet. Elég csak az első negyedéves árfolyammozgásokból kiindulni, amikor is az argentin peso közel 20 százalékot gyengült az euró ellenében, míg a kínai jüan 2,5 százalékkal lett gyengébb.

Mire figyeljünk még a jövőben?

Az elkövetkezendő hetekben két fontosabb társasági eseményre is sor kerül, április 10-én az első negyedéves értékesítési adatok látnak napvilágot, majd április 15-én az éves közgyűlésre kerül sor.

Utóbbin dönthetnek a részvényesek az osztalékról is, amely a menedzsment javaslata szerint 0,62 euró (osztalékhozam: 2,2%) lehet a várt 0,6, illetve a tavalyi 0,58 euróval szemben. A kifizetést az elmúlt évekhez hasonlóan a befektetők részvényben is kérhetik.

Az elmúlt hónapokban többször is felmerült a brazil egység egy részének értékesítése, amiért a Reuters értesülései szerint akár 1,5 milliárd eurót is kaphatna a Carrefour. Az összeget vélhetően stratégiájának megvalósítására költené a kiskereskedő, ugyanakkor a potenciális tranzakcióról egyelőre részletes információk nem láttak napvilágot, így azt sem tudni, hogy pontosan mekkora részesedéstől válna meg.

Indiában az egyik meghatározó konglomerátummal léphet szövetségre a Carrefour, miután a Bharti és a Wal Mart stratégiai partnersége az év végén megszűnik. A francia kiskereskedő számára óriási lehetőséggel kecsegtet a világ második legnépesebb országa, ahol már jelenleg is rendelkezik néhány üzlettel.

Drága-e, vagy sem a Carrefour?

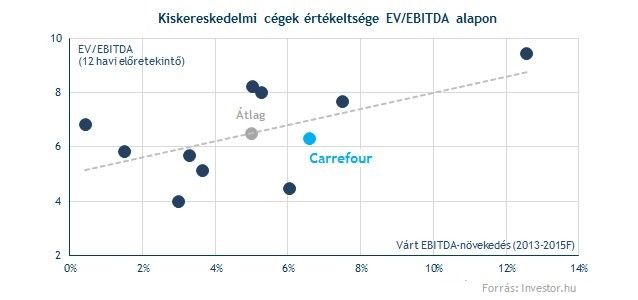

Nem mondható drága papírnak a Carrefour. Bár a részvény 12 havi előretekintő EV/EBITDA mutatója az európai szektorátlag közelében található, mégis nagyobb EBITDA növekedés elé nézhet a társaság az elkövetkezendő két évben, mint legtöbb versenytársa. Vaskos alulértékeltségről sem beszélhetünk persze, de a fundamentális katalizátorokkal és a technikai képpel együtt az értékeltség is támogatja még az ötletünket.

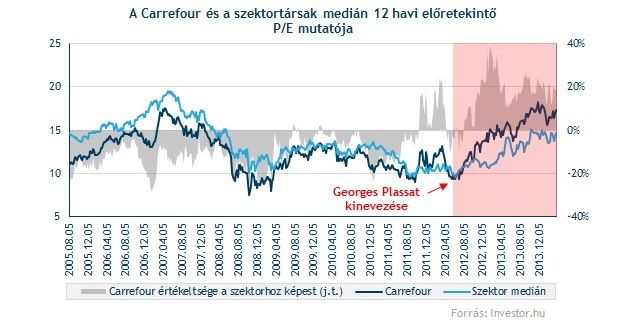

Ugyanakkor a 12 havi előretekintő szektor P/E mutatóhoz képest már korántsem számít olcsó részvénynek a Carrefour. Igaz, ez az új vezérigazgató, Georges Plassat kinevezése óta folyamatosan fennáll, sőt a jelenlegi 15 százalékos prémium (Carrefour P/E: 17,,2; Szektor P/E: 14,9) kis mértékben alul is múlja a 17 százalékos átlagot.

Még mindig töretlen a trend

Továbbra is él a 2012 közepén indult emelkedő trend a Carrefour grafikonján, ami jelenleg csaknem egybeesik az 50 hetes mozgóátlaggal, így ez a szint komoly támaszként funkcionál az árfolyam számára.

Ráadásul a korábban vázolt füles csésze alakzat sem sérült, csupán a nyakvonalat tesztelte vissza az árfolyam az év eleji lejtmenetben. Az alakzatból kiindulva pedig könnyen lehet, hogy a papír a 36 eurós szintet célozza meg.

Előtte azonban markáns ellenállásokat kell maga mögött hagynia az árfolyamnak, a legutolsó megállót jelentő 29 euró mellett 31,6 eurónál is könnyen lehet, hogy akadályba ütközhet a hegymenet.

A rövidebb távú grafikonra nézve az árfolyam éppen egy szimmetrikus háromszög alakzatból lépett ki, ami alapján pedig további emelkedés elé nézhetünk. Egyelőre a jelzés nem bizonyult falsnak, ugyanis már harmadik napja tartózkodik a papír a fontos szint felett, sőt ma sikeresen vissza is tesztelte azt.

A kitörés folytatódása esetén a 29 eurós szint kerülhet ismét célpontba, az elmúlt hónapokban ugyanis kétszer is ez az akadály tartóztatta fel az emelkedésben lévő árfolyamot.

Kidolgoztunk egy haditervet, ami alapján kedvező belépési pontok adódnak a jelenlegi szinteken. Íme a stratégia:

A kedvező technikai kép ismét kedvező hozam/kockázat arányú lehetőséggel kecsegtet. Az alábbiakban vázolt stratégia hozama ugyanis 2,1-2,7-szer nagyobb hozamot kínál, mint a pozíción kockáztatott összeg.

Beszállónkat a jelenlegi szintekre időzítenénk, valahol a 28-28,5 eurós tartományban. Ezt a szimmetrikus háromszögből való kitöréssel indokolhatjuk, ugyanakkor ne feledjük, hogy rövidesen egy fontos ellenálláshoz ér az árfolyam.

A célszint meghatározásához a heti grafikonon kirajzolódott füles csésze alakzatból indulunk ki. Ezek alapján pedig a Carrefour a 36 eurós szintet is meglátogathatja, ami közel 30 százalékos felértékelődést ígér, feltéve persze, hogy valóban eljut idáig a részvény.

Veszteségvágó megbízásunkat a lélektani jelentőségű 200 napos mozgóátlag alá, valahova 25 euró közelébe helyeznénk. Ez a szint ugyanis rendre megfogta a nagyobb lejtmeneteket, mióta az árfolyam 2012-ben tartósan is megragadt felette.