Beindult a Mol

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az elmúlt hetek rossz híreit követően megítélésünk szerint a befektetők a Mol körüli kockázatok legnagyobb részét már beárazták. Ennek megfelelően érték alapon egyre kisebb a tér az árfolyam további esése előtt (az elméleti küszöböt a 11 490 forintos szint jelentheti), miközben bő, kétszámjegyű százalékos felértékelődési potenciál mutatkozik a szerintünk sokkal inkább reálisnak mondható árszintekig.

Ha a vállalatnak sikerülne pontot tennie az INA-ügy végére, az a lehetséges kimeneteleket látva nagy valószínűséggel az árfolyam emelkedését katalizáló tényező lenne. Egyelőre persze rendkívül sok a bizonytalanság a helyzet rendezésének időzítésével és mikéntjével kapcsolatban, de ez véleményünk szerint a Mol árfolyamának elmúlt időszaki esésével már bőven beárazódott.

Ha szeretne első kézből értesülni az Investor Trader kereskedési ötleteiről, ezt akár pár kattintással is megteheti. Ezzel kapcsolatos további információkat ide kattintva talál.

Bár értékalapon a Mol részvények egyre vonzóbb szintekre kerülnek, a cég alapfolyamatai meglehetősen rosszul festenek és még a technikai kép is igen csúnya. Nem beszélve arról, hogy az INA-val kapcsolatos patthelyzet fennmaradása további (az eddigi horvát lépéseket látva a profitba is belemaró) bizonytalanságok forrása lehet, miközben a menedzsmentbe vetett befektetői bizalom is erodálódik.

Mi lehetne a katalizátor az árfolyam emelkedéséhez?

Ha az INA részesedés sorsával kapcsolatban bejelentés érkezik, az akár jelentősebb ralit is indukálhat a részvény piacán. Ennek oka, hogy a befektetők már most is egy meglehetősen pesszimista szcenáriót áraznak, amihez képest szerintünk már könnyebb lehet pozitív meglepetést okoznia a vállalatnak.

A Mol számára a lehető legrosszabb forgatókönyv az lehet, ha a horvát kormánnyal folytatott adok-kapok az előttünk álló időszakban is fennmarad. A menedzsmentben jelentős erőforrásokat kötne le továbbra is a helyzet kezelése, az INA-ban a beruházások valószínűleg lelassulnának, ráadásul a horvátok törvényi úton történő, a profitba is igencsak belemaró nyomásgyakorlása (mint például a gázüzletágra nemrég ráhárított veszteségek, vagy a szénhidrogén kitermelés járadékának megduplázása) is csak elijesztené a befektetőket.

Az általunk kalkulált pesszimista szcenárióban azonban – amitől már nincs messze az árfolyam - ez nagyrészt érvényesül, miközben a Mol többször is jelezte, hogy ilyen esetben inkább részesedésének eladását választaná.

Bár az eladási áron sok múlna egy értékesítési folyamat során, véleményünk szerint ez látatlanban is egy kedvezőbb kimenetel lehetne a Mol számára, mint amit jelenleg az árfolyam tükröz. A mostani patthelyzet ugyanis egy csapásra megszűnne, a Mol pedig a házhoz álló pénzt a befektetők által nagyon várt upstream (kutatás és kitermelés) befektetésekre fordíthatná.

Rövid távon az árfolyam nagyobb eséllyel emelkedne, a későbbi teljesítmény persze attól függne, hogy a cég mit tesz a kapott pénzzel, a részvényesi értéket növelő lépéseket (szóba jöhet saját részvény vásárlás, extra osztalékfizetés, a hitelállomány csökkentése vagy beruházások, akvizíciók) hajtana-e végre vele. Ezzel kapcsolatban egyébként a piaci szereplők már igen szkeptikusan tekintenek a jövőbe, vagyis a nagy negatív meglepetés lehetősége talán emiatt is mérsékeltebb ezen a fronton.

Mennyit érhetnek a Mol részvényei?

Meglehetősen pesszimista feltételezésekből táplálkozó kalkulációink szerint (amiről részletesebben lásd a hírlevél másik felét) 11 490 forintos reális érték adódik a Mol papírjaira (részek összege módszerrel), vagyis csak nem sokkal alacsonyabb, mint ahol jelenleg az árfolyam tartózkodik.

Ez akár azt is jelentheti, hogy értékalapon a Mol részvények elméleti támaszuk közelébe érkeztek, ami persze nem egyenlő azzal, hogy az árfolyama ne eshetne ennél is nagyobb mélységekbe. Az mindenesetre kijelenthető, hogy értékalapon egyre vonzóbb lehetőségnek tűnik a Mol.

Már csak azért is, mert a számunkra sokkal reálisabbnak tűnő bemeneti feltételezések alapján akár 15 000 forintos magasságok is indokolhatók lennének a Mol piacán. Ez bő, kétszámjegyű felértékelődési potenciált jelentene a mostani árszintekről, bár fontosnak tartjuk jelezni, hogy a Mol reális értékének meghatározásához használt módszer (a durva becslések miatt) sokkal inkább "csak”arra használható megfelelően, hogy egyfajta alsó küszöbértéket határozzunk meg.

Az árfolyam emelkedéséhez szükséges fundamentális katalizátor azonban továbbra is hiányzik a részvény piacáról. Sőt, pont a kockázatokat hangsúlyozó tényezők kerekedtek felül a gyorsjelentés után, ami óvatosságra sarkall a vállalat piacán.

Mik is ezek a kockázatok a részvények körül?

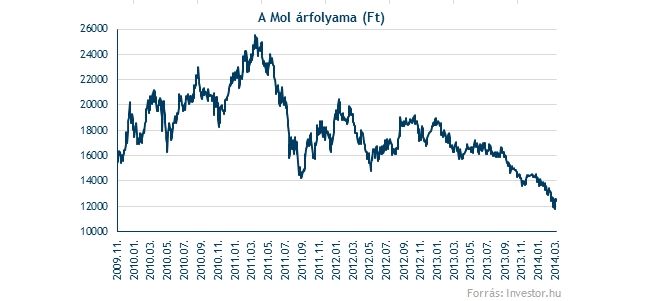

Semmiképp nem szabad szó nélkül hagyni az egyelőre igen csúnya technikai képet. A Mol árfolyama jó ideje egy csökkenő trendben mozog, ráadásul a következő fontosabb támasz (11 100 Ft) is messze van. Fontos azonban kiemelni, hogy az RSI indikátor ritkán látott túladottságból állt fel, és az MACD indikátor is vételi jelzést adott

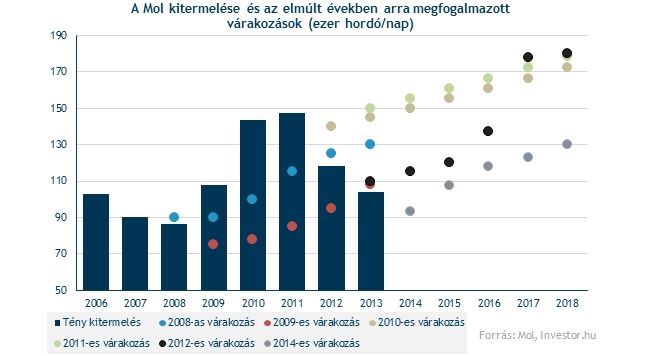

A Mol-t számos fundamentális jellegű kockázati tényező is terheli, ezek közül a legfontosabb a cég folyamatosan csökkenő szénhidrogén kitermelése. Rövid távon egyelőre nem látszik, hogy ezt a negatív tendenciát hogyan tudná megfordítani a vállalat (sőt, a legutóbbi jelentésben csökkentették a középtávú kitermelési várakozásukat is), márpedig egy erős upstream fókusz esetén ez kulcsfontosságú.

Az INA sorsa még nem rendeződött, így egyelőre azzal kapcsolatban továbbra is csak a kockázatokat látják a befektetők. Egy legutóbbi gázpiaci szabályozás például jelentős veszteséget terhelt rá az INA gázüzletágára (a tavalyi 30 milliárd forintos veszteségre rakódik rá újabb 12 milliárd forintos teher), és a szénhidrogén kutatás és kitermelés járadékának megduplázása is elviheti az EBITDA 10 százalékát, ami igencsak rossz üzenet a helyi tevékenységre nézve.

Eközben a kurdisztáni olajvagyonnal kapcsolatban is kedvezőtlen hírek érkeztek, a Mol harmadolta a prognosztikus földtani vagyonra vonatkozó becslését. A helyi eszközök befektetői megítélése ennek hatására sokat romlott, amit csak tetézhetnek a vállalat helyi partnerének (Gulf Keystone) likviditási problémái.

A romló alapfolyamatok, az elhúzódó INA-ügy és a kurdisztáni hírek egyaránt rontják a Mol menedzsmentjének hitelességét. Ahhoz ráadásul, hogy a befektetői bizalmat visszaszerezze az olajcég, hosszú időre lesz majd szükség, addig pedig a papírok akár tartósabban is nyomott árazási szintek mellett foroghatnak.

Az orosz-ukrán konfliktus a Mol-t is érzékenyen érinthetik. A vállalatnak van helyi kitermelése, márpedig ha az oroszok a szankciókra válaszul magasabb adókkal sújtják a nyugati cégek helyi termelését, az a Mol-t is negatívan érintheti. Nem beszélve arról, hogy a vállalat hazai finomítói nagyrészt orosz olajat dolgoznak fel, vagyis szélsőséges esetben a Barátság kőolajvezeték forgalmának elapadása szintén jelentős potenciális kockázat számára.

Egyre nagyobb a nyomás a Mol-on, hogy upstream piaci akvizíciókat üssön nyélbe, ennél fogva viszont nőhet az esélye, hogy a vállalat elhamarkodott lépéseket hajt végre, ami végül nem igazán nyeri el a befektetők tetszését.

Összességében tehát pesszimista paraméterekből kiindulva 11 490 forintos reális érték adódik a Mol részvényeire (ami egyfajta elméleti küszöböt jelent, nem elfelejtve persze, hogy sokkszerű hatások ennél akár sokkal lejjebb is tolhatják az értéket), míg egy kvázi alapszcenárió a mostani szintekhez képest akár 20 százalékos felértékelődési potenciállal kecsegtethet. Fundamentális alapon tehát jó hozam-kockázat arány mutatkozik, melynek részleteivel mélyebben a hírlevél következő szakasza foglalkozik.

Hogyan határoztuk meg a Mol reális értékét?

Mivel a Mol értékét jelentős mértékben befolyásolja az INA-ban levő részesedésének sorsa (amivel kapcsolatban nagy a bizonytalanság), a részvények reális értékét véleményünk szerint részek összege módszerrel érdemes vizsgálni. Vagyis úgy, hogy a Mol minden egyes fontosabb eszközéhez társítunk egy általunk reálisnak tartott értéket, hogy aztán ezeket összeadva a vállalat egészét is beárazhassuk.

Az olajcég már jelenleg is termelő, illetve egyelőre kutatási szakaszban levő projektjeit, valamint az INA- részesedést mutatószámok alapján értékeljük, de mivel egy-egy paraméter változásaira érzékenyen reagálnak a kapott eredmények, minden esetben érzékenységvizsgálatot is készítünk.

Egy meglehetősen pesszimista bemeneti paramétereket tartalmazó szcenáriót is bemutatunk, hogy egyfajta alsó korlátot próbáljunk meghatározni a Mol lehetséges fair értékére vonatkozóan. Emellett persze az általunk sokkal inkább reálisnak tartott becsléseket is bemutatjuk.

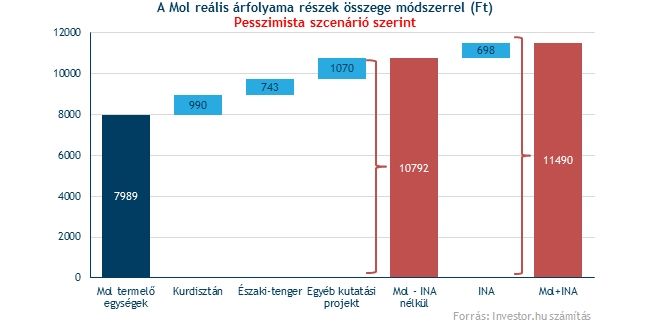

A Mol termelő egységei INA nélkül

A Mol értékén belül a legnagyobb szeletet azok a már jelenleg is termelő egységek adják, amik függetlenek az INA-tól. Ide tartozik például a magyarországi, orosz, vagy pakisztáni szénhidrogén kitermelés, a Dunai, illetve Pozsonyi finomítók termelése, a kiskereskedelmi értékesítések (a horvátot leszámítva), de például a földgázszállítás eredménye is.

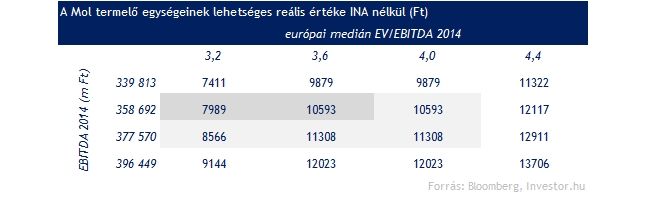

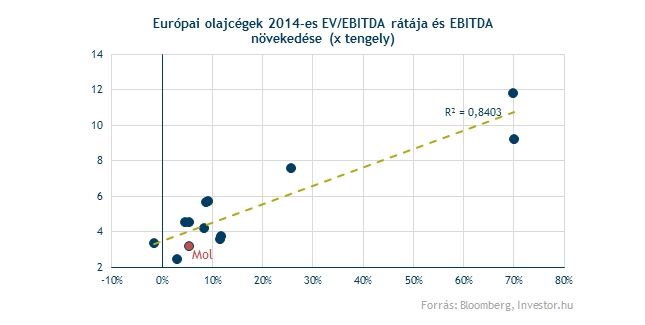

3,2-es EV/EBITDA ráta alapján azt láthatjuk, hogy a Mol termelő egységei az INA nélkül részvényenként 7989 forintot érhetnek egy meglehetősen pesszimista forgatókönyv szerinti kalkulációval. Ha például egy általunk sokkal reálisabbnak tartott szcenáriót vizsgálnánk, vagyis a Mol-t az OMV esetében látott, európai szinten még mindig alacsony 3,6-os EV/EBITDA rátához áraznánk, úgy 10 593 forintos érték adódna a Mol (INA nélküli) termelő egységeire.

A kurdisztáni lehetőségek

A Mol piacán jó ideje az egyik legnagyobb befektetési sztorit az Irak kurdisztáni régiójában fekvő olajmezők kitermelése jelenti. A föld a hazai olajcég legfrissebb becslései szerint 250 millió hordónyi szénhidrogént rejthet (úgynevezett prognosztikus földtani vagyon), ami napi szinten 20-25 ezer hordónyi olaj kitermelését adhatja 2017-18-ra (ami a Mol jelenlegi kitermelésének nagyjából a negyede-ötöde).

Ha pusztán 2 dolláros hordónkénti értékkel számolunk, vagyis egy igen konzervatív közelítéssel, akkor részvényenként 990 forintos érték adódik a kurdisztáni eszközökre. Ez meglehetősen konzervatív feltételezés, hiszen az elemzők jellemzően 2000 forint feletti értéket társítanak a kurdisztáni eszközökhöz.

Az északi-tengeri eszköz

Az Északi-tenger a Mol kutatás-termelési portfóliójának legfrissebb tagja, ami 2018-19-ben napi szinten 16-18 ezer hordóval növelheti a vállalat olajkitermelését (ez a jelenlegi szint ötöde). Az olajcég a negyedév végén zárja a tranzakciót, ami az előzetes kalkulációk szerint 375 millió dolláros kiadással járhat.

Egyetlen Mol részvényre vonatkozóan ezek az eszközök 743 forintot érhetnek, ha igen konzervatívak akarunk lenni és a hivatalos vételárhoz képest 10 százalékkal pesszimistábbak vagyunk. A Mol által fizetett vételárat viszont reálisnak tartjuk más hasonló tranzakciók árazásait figyelve, vagyis alapesetben 825 forintos értéket társítanánk hozzá.

Vannak egyéb kutatási projektek is

A kurdisztáni mellett a Mol-nak számos más, kutatási szakaszban levő projektje is van, melyek még nem termelnek ugyan (sem olajat, sem pedig profitot), de a jelentős potenciális szénhidrogén vagyon miatt a vállalat értékéhez hozzájárulnak. Ilyenek például a kazahsztáni, pakisztáni, orosz, vagy akár a magyar potenciálisan kitermelhető földtani vagyon, melyek együttesen 608 millió hordóra rúgnak.

Ha egyetlen hordónyi szénhidrogént 1 dolláros árral (és 80 százalékos valószínűséggel) értékelünk, úgy egy szélsőségesen pesszimista várakozással kapnánk 1070 forintot részvényenként. Sokkal inkább reális lehet egyébként legalább 2 dollárral számolni, amivel már 2141 forintos értéket kapunk.

És még az INA is

Mivel eddig csak azokat a termelő egységeket és kutatási projekteket vettük számba, melyek közvetlenül a Mol-hoz tartoznak, a vállalat egészének értékelésekor egy további jelentős darabkának, az INA-ban levő 49 százalékos részesedésnek is nagy szerepe van.

3,2-es előretekintő EV/EBITDA rátával számolva 698 forintot érhet papíronként az INA részesedés, megfelelően konzervatív feltételezéseket használva. Ha a Mol termelő egységeinél használt 3,6-os EV/EBITDA rátát alkalmaznánk, ami sokkal reálisabb feltételezés lehet, akkor az INA részesedésre papíronként már 884 forintos érték adódik (ami még mindig jelentősen alullövi az elemzői számításokban az INA-hoz társított értéket).

Kellően pesszimista feltételezésekből kiindulva 11 490 forintos reális érték adódik a Mol részvényeire, ami csak alig múlja alul a jelenlegi piaci árszinteket. Egy sokkal kevésbé szélsőséges szcenáriót alapul véve ráadásul bő, kétszámjegyű százalékos felértékelődési potenciál lehet az olajcég papírjaiban, vagyis fundamentális alapon kellően jó hozam-kockázat arány mutatkozik.