Már nem fosztogatják a vállalatokat?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Nagymenők akcióban

Elmúlt már az az idő, amikor az aktivista befektetőket a vállalatok fosztogatóinak titulálták, azt állítva, hogy amikor ők feltűnnek a színen, akkor tönkreteszik a céget, és csak a saját befektetésük értékét növelik akciójukkal.

Persze az alapvető helyzet nem változott, ezek a milliárdos hedge fund guruk saját (céges) vagyonukat szeretnék megsokszorozni azzal, hogy olyan vállalatokat keresnek, amelyek gyakran alulteljesítik versenytársaikat, mert menedzsmentjük nem megfelelően vezeti őket.

Viszont azzal, hogy olyan változásokat kényszerítenek ki, ami jelentős fordulatot hoz a cég életében, a kisbefektetők is jól járnak. Az elmúlt öt évben azok a cégek részvényei, amelyeket olyan híres tőzsdecápák szemeltek ki maguknak, mint Carl Icahn, Bill Ackman vagy Daniel Loeb, jóval felülteljesítették a piaci átlagot. Ezeknek a cégeknek a részvényei átlagosan több mint 15 százalékkal múlták felül az S&P 500 részvényindexet.

Aktivista befektető

Sokan úgy vélekednek, hogy az aktivista befektetők a többi részvényes kárára gazdagodnak, csak ez nem igaz, állítja Wei Jiang a Columbia Business School professzora. A nyolcvanas években még talán lehetett is valamilyen alapja annak, hogy céges fosztogatóként gondoltak az aktivistákra, akik ellenséges felvásárlásokkal akarták átvenni teljes a kontrollt az egyes vállalatok felett. Viszont mára az olyanok, mint Icahn, Ackman, vagy Loeb megelégednek kisebb részesedéssel, és így akarják kierőszakolni a kívánt változásokat.

A Hedge Fund Solutions adatai szerint tavaly 369 vállalat körül tűntek fel különböző hedge fundok, 12 százalékkal több esetben, mint a megelőző évben. Ráadásul most olyan nagyágyúk is célkeresztbe kerültek, mint a Microsoft, az Apple vagy a Pepsi. E mögött az is állt, hogy az elmúlt öt évben csaknem megháromszorozódott az aktivista hedge fundokba áramló tőke, így 2013 végén már nagyjából 93 milliárd dollárt tett ki ez az összeg.

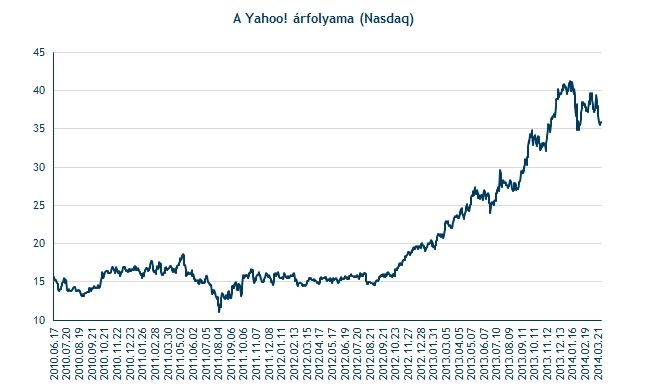

A Yahoo!-nál bejött

Például mielőtt Marissa Mayer feltűnt volna a Yahoo!-nál, Daniel Loeb aktivista hedge fund guru már bevásárolt a cég részvényeiből, kritizálva az akkori menedzsmentet, és kieszközölve fontos stratégiai változásokat. Lehetséges, hogy Mayer Yahoo!-hoz csábításában is fontos szerepet játszott. Mayer feltűnését követően a részvényárfolyam a 15 dolláros szintek közeléből egészen 35-40 dollárig menetelt.

Persze azért nem minden aktivista akció zárul jól. Például a JC Penney esetében Bill Ackman igen komoly veszteségeket könyvelt el saját maga és a kisbefektetők kontójára is, amikor nem sikerült keresztül vinnie elképzeléseit.

Ackman mielőtt augusztusban kiszállt a JC Penneyből, három éves befektetése alatt összesen 58 százalékot veszített értékéből a részvény. de még az augusztusi szintekről is több mint feleződött az árfolyam. Idén február végétől azonban már egy komolyabb felpattanás mutatkozik (több mint 50 százalékos plusszal).

Vannak azért szkeptikusok

Az aktivista befektetők tevékenységének egyik legnagyobb ellenzője, Martin Lipton, aki pontosan az ellenséges felvásárlások elleni védekezésekre specializálódott ügyvédi iroda (Watchell, Lipton Rosen & Katz) alapító partnere.

Lipton szerint az aktivistáknak tulajdonított részvényesi haszon igencsak eltorzított, és nem veszi figyelembe, hogy az gyakran olyan rövid távú lépéseket kényszerít ki a vállalatoktól, ami miatt veszélybe kerülnek a hosszú távú kilátások is. Példaként említi a részvény visszavásárlásokat, ami megemelkedő hitelállománnyal és alacsonyabb fejlesztési kiadásokkal jár, rosszat téve ezzel a hosszú távú céloknak.

Carl Icahn, akit sokan az aktivisták keresztapjaként is szoktak emlegeti, viszont azt vallja, hogy a számok is azt mutatják, hogy Lipton már vagy 30 éve téved és a rövid távú érvelése egyszerűen rossz.

Wei Jiang, más elismert professzorokkal készített tavalyi tanulmánya is Icahnt támaszthatják alá. A tanulmányban kétezer aktivista akciót vizsgáltak meg Jiangék 1994 és 2007 között, és azt találták, hogy mind a cégek értékeltsége, mind pedig a társaságok eszközeiken elért megtérülése (ROA) javult az aktivista beavatkozást követő öt évben. Ez pedig azt mutatja, hogy a kisebb befektetésen magasabb profitot tudtak realizálni, sőt a részvényesek három évvel az aktivisták kiszállása után is pozitív hozamot érhettek el.

Jelenleg is folyik egyébként komoly aktivista harc, többek között az eBaynél, a Pepsinél, vagy a Sotheby’s aukciós háznál is: