Mitől annyira menő a Netflix?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Látszólag nem akar alábbhagyni a lelkesedés a Netflix iránt az utóbbi hónapokban sem, miután 2013-ban négyszeresére emelkedett a vállalat árfolyama, az idei évben pedig már 450 dollárig is eljutott az árfolyam. Az online videoszolgáltató és DVD-kölcsönző gyorsjelentéseit valamennyi alkalommal pozitívan fogadták a befektetők, akik egyelőre bíznak a Reed Hastings vezette vállalatban.

A Netflix rendszerében az előfizetők havi 7,99 dollárért korlátlanul fogyaszthatják a Netflix online könyvtárában elérhető tartalmakat, de emellett a vállalat DVD illetve Blu-Ray lemezek kölcsönzésével is foglalkozik. Ennek a divíziónak azonban egyre kisebb a jelentősége, sőt, korábban már felmerült az üzletág leválasztásának esélye is, így a Netflix alapvetően online videoszolgáltatóként definiálható, akinek legfontosabb versenytársai a Hulu Plus, HBO Go, vagy éppen az Amazon Prime Instant Video.

Remek a kontent, tódulnak az előfizetők

Talán az egyik legnagyobb katalizátor a Netflix sztoriban az előfizetők számának folyamatos növekedése. A negyedik negyedév végén Amerikában már 33,4 millió felhasználóval rendelkezett a társaság, amivel a legnagyobb versenytársnak számító HBO előfizetőinek számát is túlszárnyalta. Eközben világszerte további 11 millió ember használja az online filmnézési szolgáltatást.

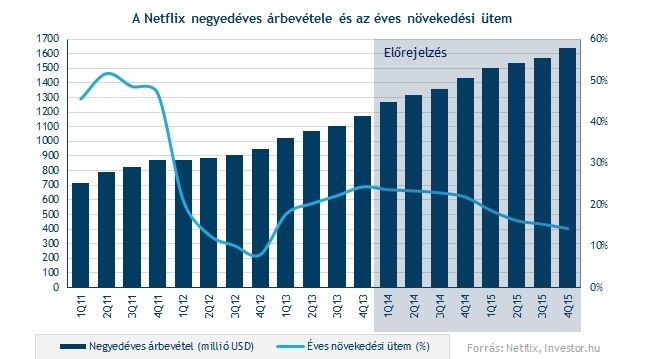

A negyedik negyedévben így több mint 10 százalékos volt a bővülés a harmadik negyedévhez képest, éves alapon pedig 33 százalékos növekedés mutatkozott. Ezzel alapvetően nem igazolódtak be a korábbi félelmek, miszerint az amerikai előfizetők számának növekedése hamarosan korlátokba ütközhet.

A komoly konkurenciát jelentő kábelcégek ráadásul eközben már nem tudják növelni előfizetőik számát, az amerikai 100 milliós előfizetői szám ugyanis 2013-ban már 250 ezer fős csökkenést mutatott. Ennek hátterében az online streamszolgáltatók, így a Netflix, vagy éppen a Hulu népszerűsége állhat, így a kábelcégek olyan megállapodást próbálnak kötni a Netflix-szel, aminek értelmében egy Set Top Boxon keresztül mind az online, mind pedig a kábeles szolgáltatás elérhető lenne. A Netflix számára ez újabb tartalmat kínálna az előfizetőik számára.

Miközben a Netflix már 44 millió előfizetővel rendelkezett 2013 végén, addig az Amazon 20, míg a Hulu "csak” 5 millió előfizetőt számlált. Ráadásul a Sandvine piackutatása alapján az amerikai internetes forgalom közel 28 százalékát adja a Netflix, miközben az Amazon, vagy éppen a Hulu együtt még a 3 százalékot sem éri el.

Egyre jobb értékeléseket kapnak a Netflix saját gyártású sorozatai, melyek az előfizetők számának növekedését, valamint azok elkötelezettségét is csak tovább erősítik. A Netflix stratégiájának fontos részét képezik saját gyártású sorozatok, és 2014-ben duplájára (5 százalékról 10-re) növekedhet arányuk a licenszelt tartalmakkal szemben. Ezzel értelemszerűen pedig a filmgyártókkal szembeni függőség is csökkenni fog.

Pörög az árbevétel

Az árbevétel növekedési üteme tovább emelkedett, tekintve a felhasználók számának folyamatos emelkedését, valamint az ehhez kapcsolódó fix havidíjakat. A 2013-ban záródó évben 4,4 milliárd dolláros árbevételre tett szert a társaság, ami 23 százalékos növekedésnek számít. Bár az elemzők szerint az árbevétel növekedési üteme a következő negyedévekben csökkenhet, az még jó ideig 10 százalék felett maradhat éves alapon.

A Netflix ugyanakkor már teszteli a több díjcsomag bevezetésének lehetőségét, ami további lökést adhat az árbevételnek. A jelenlegi 7,99 dolláros havi előfizetés helyett egy 6,99-11,99 dolláros sávot határozna meg a társaság, melyben a díjcsomagok függvényében lehetne több eszközről is használni ugyanazt az előfizetést.

Egyre nyereségesebb a vállalat

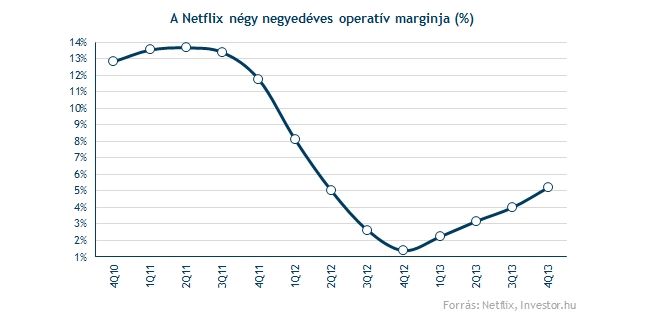

Folyamatosan nőtt az utóbbi 8 negyedévben a vállalat működési nyeresége is, miután a marketing költségek aránya csökkent az árbevételhez viszonyítva, valamint az online könyvtárba beszerzett tartalmak elszámolt költsége is alacsonyabb növekedést mutatott, mint az árbevétel. A négy negyedéves üzemi nyereségesség ezzel már 5 százalék fölé ugrott, az elemzők szerint pedig a következő években a 20 százalékot is elérheti.

Ez elsősorban az amerikai előfizetőkön elért egyre nagyobb profitnak köszönhető, ami az utóbbi negyedévekben egyre nagyobb magasságokba szárnyalt. Az előző negyedévben már 23,4 százalékos volt a bruttó fedezeti hányad, ami 2015-re 30 százalékos is lehet a menedzsment szerint. A Netflix jelenlegi sikere tehát főleg az amerikai online videoszolgáltatási divízió sikereiben keresendő.

Európában is nyomulni kell

A Netflix ugyanakkor határozott lépéseket tenne a terjeszkedésre Európában is, melyekre vélhetően az idei év második felétől kerül majd sor, feltehetően a német és francia piacokon. Tekintve, hogy a nemzetközi előfizetők száma kevesebb, mint harmada az amerikai adatnak, bőven van tér a bővülésre Amerikán kívül, ráadásul Nyugat-Európában 134 millió háztartásban van szélessávú hozzáférés, míg az USA-ban csak 88 millióban.

Európában ugyanakkor igen szoros a verseny a piaci szereplők között, a Sky Deutschland, vagy az olasz Mediaset, de a francia Vivendi is rendelkezik a Netflixhez hasonló szolgáltatásokkal, melyeket foggal-körömmel próbálnak meg védeni az elemzők szerint. Nem zárható ki, hogy a Netflix marketingköltségei emiatt jelentősen megemelkednek majd, ami negatívan befolyásolhatja a nyereséget.

Vannak azért kérdőjelek

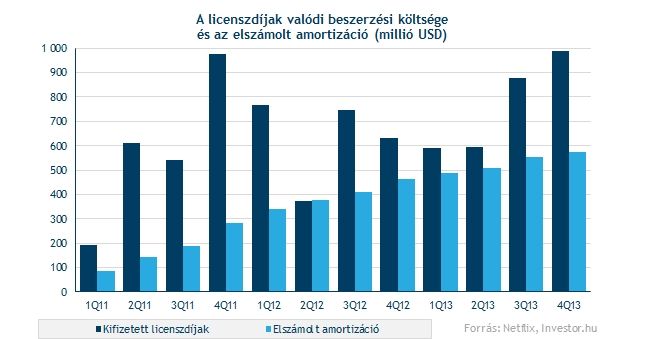

Bizonytalanságot okozhat továbbá a különböző filmek, sorozatok jogdíjainak elszámolásánál alkalmazott számvitel szabályrendszer. A Netflix költségeinek döntő többsége ugyanis az ebből adódó értékcsökkenés, a társaság pedig szinte minden negyedévben alacsonyabb költségeket mutat ki, mint tényleges kiadásai. Egyes elemzők szerint ezzel jelentősen eltorzítja valós eredményeit a Netflix, amit sok befektető nem kezel helyén a nagy szárnyalás közepette.

Ráadásul saját készítésű sorozatai (pl. az Emmy-díjas House of Cards) esetében gyorsítani is fog az értékcsökkenési leíráson. A Netflix eddig időarányosan írta le ezeket az immateriális javakat, a jövőben azonban a nézettség függvényében degresszív leírási módszerrel terheli majd meg az eredménykimutatást ezekkel a tételekkel. A menedzsment szerint a saját készítésű sorozatok 2013-ban a licenszelt vagyon 5 százalékát tették ki, de a 2014-ben akár a 10 százalékot is elérheti, ami az erőteljesebb értékcsökkenés miatt negatívan érintheti a kimutatott nyereséget is.

Továbbra is vita folyik arról, hogy az internetes szolgáltatók megterheljék-e extra költségekkel azokat a vállalatokat, melyek jelentős mértékű internetes forgalmat generálnak. Mivel a Netflix 2013 második felében az átlagos havi internetes adatforgalom több mint 28 százalékát tette ki, ezért veszélyben lehet. A Stifel Nicolaus szerint ez akár 75-100 millió dolláros teher is lehet évente, ami a nagyjából az elmúlt két negyedév nettó nyereségével lenne egyenlő.

Drága, olcsó?

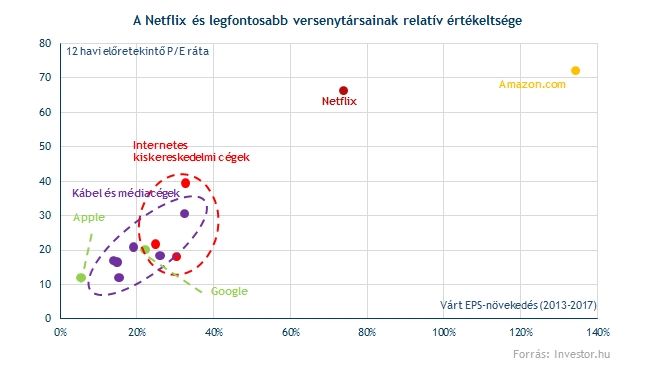

Meglehetősen drágának számít a részvény, nem csak az amerikai piac egészéhez, hanem a főbb szektortársakhoz képest is. P/E ráta alapján a Netflix részvénye a következő 1 évre várt nyereségének közel 70-szeresén forog, ami önmagában is elég beszédesnek számít.

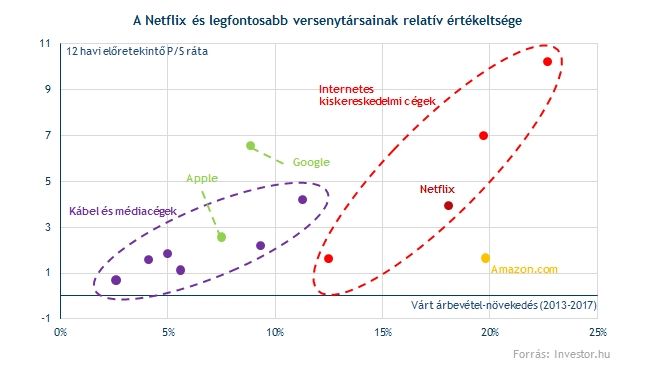

Ugyanakkor P/S ráta alapján nem számít annyira túlértékeltnek a részvény, a következő 1 évre várt árbevételének alig négyszeresén található az árfolyam, miközben a Google közel hétszeresén. Bár a P/S ráta kevésbé szofisztikált mutató a részvényelemzésre, mint a P/E ráta, a Netflix esetében viszont érzékelteti, hogy a P/E alapú árazás annyira nem nevezhető túlzónak, ha a marginok növekedésére (és így az EPS növekedésére) vonatkozó várakozások beigazolódnak.

Nem tűnik vészesnek a jelenlegi árazás a felhasználók számára vetített piaci kapitalizáció függvényében sem. Ha az egy felhasználóra jutó tőzsdei értékből, valamint az 1 felhasználóra vetített éves átlagos bevételt vesszük alapul, akkor a Netflix 5,5 év alatt megkeresi a "felhasználói árát". Eközben a Twitter, és a Facebook 42-19 évet várhat erre. Bár utóbbi két cég jóval nagyobb táborral bír, a Netflix 45 millió felhasználója sem tekinthető elhanyagolhatónak.

Már beárazták a győzelmet?

Az árazás ezzel együtt folyamatosan emelkedik, jól érzékelteti ezt az is, hogy miközben az árfolyam az utóbbi hónapokban már jócskán meghaladta a 2011-es csúcsokat, addig az egy éves előretekintő EPS-várakozások még nem tudták elérni az akkori szinteket. A P/E ráta így 45-50 közeléből már 70-ig szárnyalt.

Az elemzők szerint az elemzői várakozások és az befektetők vételei már-már a Netflix "győzelmét” árazták be az online videoszolgáltatók piacán, miután nem található a cégnek igazán jelentős konkurenciája Amerikában, egyrészt a felhasználók száma, másrészt pedig az elérhető tartalom minőségének területén sem.

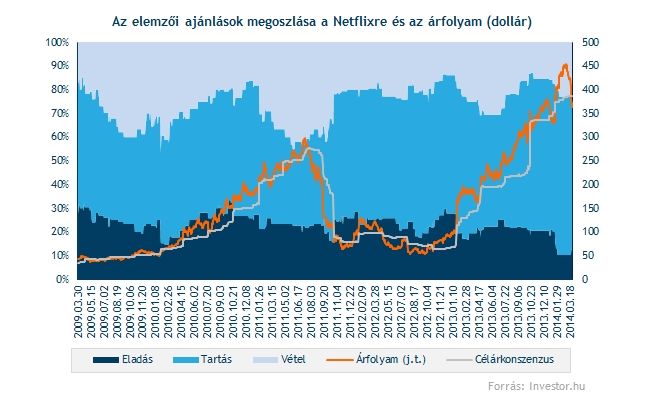

Az elemzők az előbbiek függvényében egyre inkább csak tartási ajánlásokkal jönnek ki a Netflix részvényére. Miközben 2013 júliusában még csak az elemzők 45 százaléka fogalmazott meg semleges ajánlást a száguldó részvényre vonatkozóan, addig ma már 3 elemzőből 2 szerint várhat oldalazás a részvényre a következő hónapokban.

Nem fest jól a rövid távú kép

Az utóbbi hetekben ráadásul kissé el is fáradt a Netflix a nagy menetelés után, a részvény pedig egy dupla csúcs után egész márciusban esést mutatott.

A korábban már megsértett emelkedő trendvonalat is letörte az árfolyam, és az 50 napos mozgóátlag sem tudja megfogni az eséstől. A héten pedig a zuhanás még intenzívebbé vált.

Az MACD és RSI indikátorok szintén csökkenő trendben mozognak, ráadásul akár a korábbi rést is visszatöltheti az árfolyam. Így 330 dollárig is visszaeshet a Netflix árfolyama, amivel a korábbi réseket is betöltené a papír.

Hosszabb távon akár a 290-300 dolláros szintre is visszaeshet a Netflix, ahol a korábbi történelmi csúcs található. Egy jó beszállóhoz érdemes lehet egy nagyobb korrekciót is megvárni, látva a vállalat körüli felhajtást, illetve az ebből fakadó magas értékeltséget.

Jó beszálló így egyelőre nem mutatkozik a Netflix-sztoriban, ugyanakkor a fundamentális sztori nem fest rosszul, így ha megfelelő hozam-kockázat adódik, akkor a részvény volatilitásának figyelembe vétele mellett jó kis befektetési sztori lehet a Netflix.