Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Csatlakozzon hozzánk közösségi oldalainkon is!

Igencsak gyenge negyedik negyedévet zárt a Masterplast a továbbra is nehéz iparági körülmények miatt. A cégnél stratégiát is váltottak, viszont annak gyümölcse egyelőre még nem látszik, de a későbbiekben beérhet ez a politika, persze ehhez nem ártana a javuló iparági környezet.

Csökkenő bevételek, változó politika

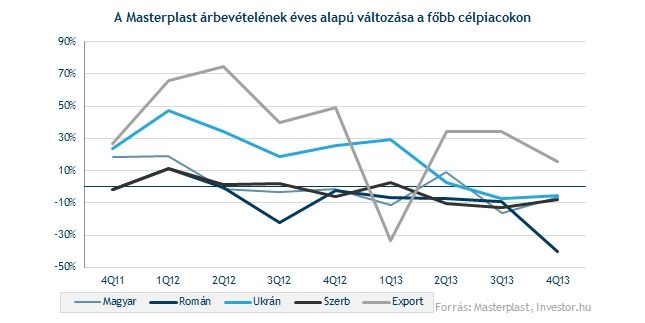

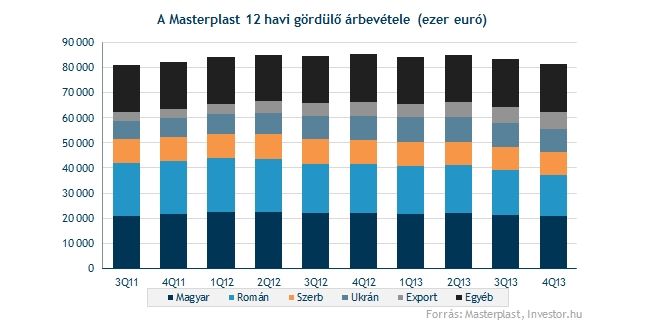

A cég legjelentősebb piacain (Magyarország, Románia, Szerbia, Ukrajna) mind nagyobb csökkenést szenvedett el. Ugyanakkor ez annyiban várható volt, hogy a cég felülvizsgálta stratégiáját és Magyarországon a nem gazdaságosan szállított termékeinek árát megemelte, valamint megváltoztatta értékesítési motivációs rendszerét. Így a forgalom bár csökkent, a kereskedelmi árrés emelkedett, és a logisztikai költségek is csökkentek.

A román piacon 40 százalékkal zuhantak az értékesítések, és habár itt is zsugorodott a piac, változott a Masterplast stratégiája. Szigetelőanyagának (EPS) gyártását és értékesítését is felülvizsgálta a nagy árverseny miatt, csökkentve kibocsátását, míg ragasztógyártását szeptemberben felfüggesztette.

Szerbiában elsősorban az építőipar gyengesége miatt volt közel 8 százalékos a zsugorodás, míg Ukrajnában a kialakuló gazdasági és politikai krízis érzetette hatását. Egyébként a cég egyelőre felfüggesztette az ukrajnai EPS és porkeverék gyártási beruházását a belpolitikai helyzet miatt, amit egyébként korábban még tavaly nyáron szerettek volna megnyitni. A régiós piacok továbbra is halvány teljesítménye miatt a cég egyre inkább fordul az exportpiacok felé, azon belül is törekszik nyugat felé fordulni. De az orosz piacban is nagy növekedési lehetőség rejlik, ahol már saját leányvállalattal rendelkezik.

Pislákol a fény

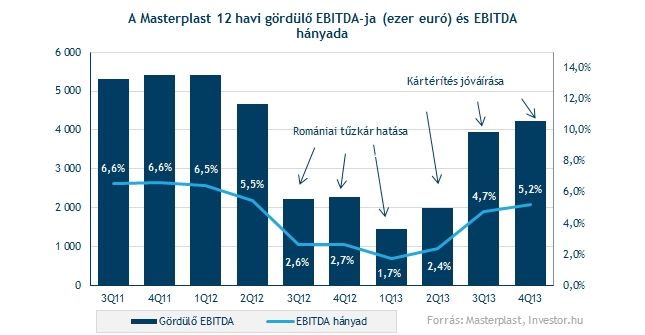

A kereskedelmi politika változásának köszönhetően sikerült emelni az EBITDA hányadot az egy évvel korábbi értékhez képest. A 2012-es romániai tűzkárhoz kapcsolódó egyszeri tételek nélkül számolt szinthez képest is jobban alakult a tavalyi negyedik negyedéves EBITDA. (4Q13: 392 ezer euró, 4Q12: -90 ezer euró) A teljes 2013-ra vonatkozó (tisztított) EBITDA viszont még 11,5 százalékkal zsugorodott, igaz a második félévben már szép javulást lehetett látni.

Csökkentek a cégnél az anyagköltségek is nagyjából hasonló értékben, mint ahogyan az árbevétel, míg a személyi költségek is mérséklődtek a negyedik negyedévben és egész 2013-ban is. Nagy veszteség halmozódott fel 2013 utolsó három hónapjában az euróval szemben gyengülő régiós devizák miatt, ami az adózás előtti eredményt is veszteségbe húzta (-694 ezer euró).

A cég ugyanis főként euróban és dollárban szerzi be termékeit, amit a helyi devizákban értékesít, így azok gyengülése (euróval, dollárral szemben) hátrányos a Masterplastnak. 2013 egészében azonban a pénzügyi eredmény kissé jobban alakult (1,5 millió eurós veszteség) az előző évinél (-1,7 millió euró).

Összességében azt mondhatjuk, hogy a nehéz körülmények miatt egyelőre nem túl jók a kilátások, viszont a stratégiaváltás emelheti majd a cég eredménytermelő képességét. Ha sikerülne a nyugati irányba növelni az export értékesítések arányát, azzal is jól járhat a cég, ugyanis a régiós piacokon még továbbra sem épült fel teljesen az iparág (kivétel Oroszország). Az ukrán helyzet viszont nem sok jóval kecsegtet, és mivel az a cég harmadik legnagyobb piaca még az első negyedévben is gyengén alakulhat az ottani eredmény.

origo.hu

Döntött a romániai magyar botránybíróról az UEFA

metropol.hu

Újra jön a Győzike Show!

metropol.hu

Őrjöngenek a magyarok; kiderült, ki lehet Szoboszlai új edzője

hirtv.hu

Karácsony elmondása szerint nem foglalkozik olyan apróságokkal, mint a valóság

ripost.hu

Mennyire vagy művelt? 10 emberből 9 nem tudja ezeknek a szavaknak a jelentését

vg.hu

Drága, nem halad és a környezetvédelmi haszna is megkérdőjelezhető – páros lábbal szálltak bele az e-autózásba

magyarnemzet.hu

Ők uralják az internetet, Orbán Viktor az élen

origo.hu

Jürgen Klopp nevetség tárgya lett

origo.hu

Óriási sportélmény és show lesz a kanadai hokiválogatott budapesti meccse - videó

videa.hu

Káposztás kofta, sült szeretetgolyók fűszeres paradicsommártásban -receptvideó (hirdetés)

jatek.hirfm.hu

Nyerő ajándékok. Vigye el őket a Hír FM játékában (hirdetés)

origo.hu