Untatott a Magyar Telekom

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Nem nagyon lepett meg senkit a Magyar Telekom gyorsjelentése, ami miatt igazán lényeges reakcióra sem számítunk. A lényeg dióhéjban:

Stagnáltak a bevételek

Nagyjából a várakozásoknak megfelelő negyedéves gyorsjelentéssel állt elő a Magyar Telekom, ráadásul 2013 egészét tekintve is sikerült teljesíteni a menedzsment elvárásait, sőt, az idei évre megfogalmazott előrejelzések is egybevágnak az elemzői várakozásokkal.

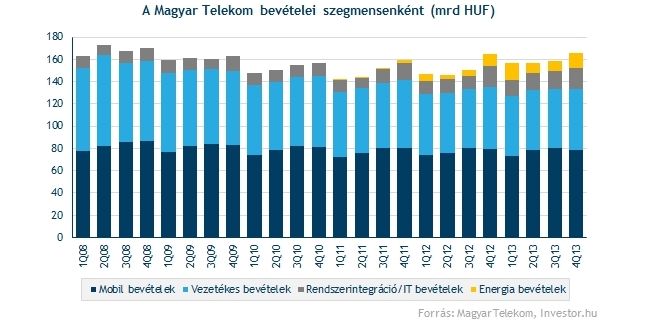

A bevételek kis mértékben, 0,5 százalékkal 165,7 milliárd forintra nőttek a negyedik negyedévben 2012 azonos időszakához képest. Az energiaszolgáltatásból származó és a nem hangalapú mobil bevételek növekedését ellensúlyozta a magyar és macedón vezetékes és mobil hangalapú bevételek csökkenése.

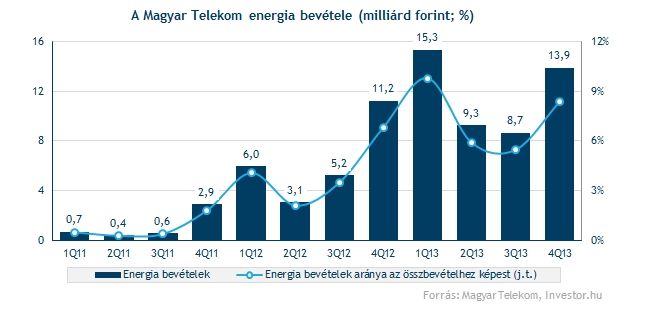

Az energiaszolgáltatásból származó bevételek 13,9 milliárd forintra növekedtek az időszak során az egy évvel korábbi 11,2 milliárd forinthoz viszonyítva, így ez a szegmens az összbevétel 8,4 százalékát adta. Az emelkedést a szolgáltatási helyek számának növekedése magyarázza.

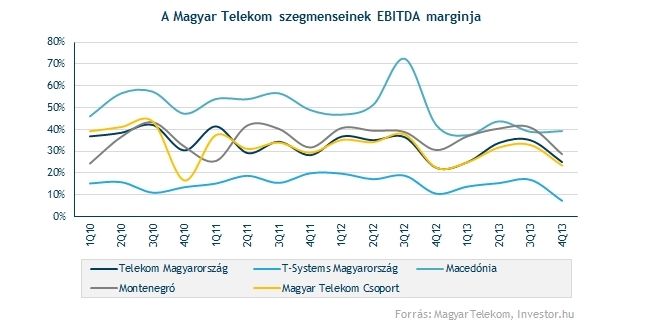

Javult valamelyest a profitabilitás

Az EBITDA, azaz az értékcsökkenés, adó és kamatfizetés előtti eredmény 4,7 százalékkal 38,8 milliárd forintra nőtt az egyéb működési költségekben elért megtakarításoknak köszönhetően. Ez is nagyjából megegyezik az elemzői várakozásokkal. A létszámleépítési programokkal kapcsolatos végkielégítések, valamint a működést terhelő adók csökkenése is kedvezően hatott az EBITDA-ra.

Kedvező fejlemény, hogy éves alapon javult a Magyar Telekom profitabilitása, az október-decemberi időszakban 23,4 százalékos EBITDA marginról számolt be a társaság az egy évvel korábbi 22,4 százalékkal szemben.

Bár a 253 millió forintos adózott eredmény elmaradt a várttól, még így is jócskán felülmúlt a tavalyi 1,6 milliárd forintos veszteséget. Előbbiben vélhetően a 0,8 milliárd forintról 2,5 milliárd forintra emelkedő adóterhelés játszott nagyobb szerepet, melyet a pénzügyi kiadások 8,4 milliárd forintról 8 milliárd forintra csökkenése sem tudott ellentéttelezni. A negyedévben 6,7 milliárd forintnyi távközlési adót fizetett a cég, míg egy évvel korábban ez a távközlési különadóval együtt 10,4 milliárd forint volt.

2014-ben az árbevétel és az EBITDA is csökkenhet

2013 egészét tekintve a menedzsment teljesítette célkitűzéseit, mind az árbevétel, mind az EBITDA terén, ráadásul még az ennél optimistább képet festő elemzői várakozásokat is sikerült valamelyest túlteljesíteni. A bevételek terén, ahol a vezetés minimális célként a növekedést fogalmazta meg végül 5 százalékos emelkedést ért el a Magyar Telekom, míg az EBITDA 8 százalékkal zsugorodott a menedzsment által vázolt 9-12 százalékos visszaeséssel szemben.

Bár a menedzsment 2014-re az árbevétel és az EBITDA terén is csökkenésre számít, ugyanakkor ez összhangban áll az elemzői várakozásokkal. Az értékesítés a Magyar Telekom vezetése szerint legfeljebb 3 százalékkal zsugorodhat (elemzői konszenzus: -0,8%), míg az EBITDA az előző évihez képest kisebb mértékben, 3-6 százalékkal (elemzői konszenzus: -4,4%) eshet vissza.

Tovább hízik az adósság

A negyedik negyedévben tovább emelkedett a társaság nettó adósságállománya, amely az osztalék szempontjából fontos nettó eladósodottsági rátát is tovább emelte 43,8 százalékra. A mutató ezzel sorban már a harmadik negyedévben esett a menedzsment által elvárt 30-40 százalékos sávon kívülre.

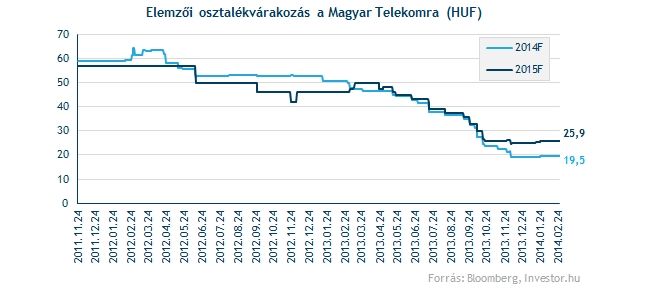

Az osztalékkal kapcsolatban nem látott napvilágot friss információ. A társaság tavaly decemberben még arról számolt be, hogy a menedzsment rendelkezésére álló információk alapján a 2013-as üzleti év után nem terveznek osztalékfizetést. Az eladósodottság alakulása nem meglepő módon alátámasztja a menedzsment döntését.

Ráadásul a Magyar Telekom idén komoly kiadások elé néz, a várhatóan április végén kiírásra kerülő frekvenciatender ugyanis több tízmilliárd forintjába kerülhet. Ennek ellenére az elemzői várakozások szerint jövőre már 20, míg 2015-ben akár 26 forint körüli összeget is kifizethet osztalékként a társaság.

Hogy áll a felvásárlási sztori?

A Magyar Telekom elmúlt hetekben mutatott menetelésének fő hajtóereje volt a pletyka, miszerint a Deutsche Telekom felvásárolhatja a cég még nem nála lévő nagyjából 40 százalékát. A Deutsche Telekom kivásárlási pletykáját az elmúlt héten lehűtötte a Magyar Telekom igazgatóságának elnöke, akinek az elmondása szerint az anyacégnek nincs oka megvenni magyar leányát. Ennek ellenére a tranzakció létrejötte a véleményünk szerint nem zárható ki, ha nem rövidebb, akkor hosszabb távon jó eséllyel terítékre kerülhet.

Annál is inkább, mivel hosszú ideje most juthat a legkedvezőbb feltételek mellett a Magyar Telekom részvényeihez a Deutsche Telekom, ráadásul a Magyar Telekom továbbra is a legolcsóbb európai telekompapírnak számít.

A minimális vételár a negyedik negyedéves számok tudatában csökkenhet, hiszen amíg a 2012-es auditált beszámoló szerint a cég egy részvényre jutó saját tőkéje 444 forint volt, addig a friss számok szerint ugyanez 2013 végén 419,5 forint. Ez még 28 százalékos prémiumot jelentene a tegnapi záróárhoz képest, bár ez gyorsan szűkülhet, ha fenntartja magát a pletyka, és tovább emelkedik az árfolyam.

A Magyar Telekom az Investor.hu-t is kiadó Origo Zrt. százszázalékos tulajdonosa.