Óriási ez a Facebook-trükk

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Gigászi felvásárlást jelentett be a Facebook szerda este, mindenféle tételeket egybe véve 19 milliárd dollárt ad a WhatsApp nevű csevegőalkalmazásért. Az első ránézésre egészen irreálisan magasnak tűnő vételár több részből áll össze:

A Facebook befektetői érthető módon nem voltak lenyűgözve a jelentős kiadástól, a bejelentést követően 5 százalékot esett a Facebook a zárás utáni kereskedésben, amiből valamelyest visszakapaszkodott, de így is 3 százalékos mínuszban állapodott meg. Ez egyébként a Facebook piaci kapitalizációjából nagyjából 3-4 milliárd dollárt „farag le”, azaz nincs nagy pánik, a készpénz kifizetését árazta be hirtelen a tőzsde.

Az ügylet struktúrája világosan rámutat, hogy még a menedzsment szerint is túlzó, vagy legalábbis vaskos a Facebook értékeltsége. Éppen ezért használja ilyen nagy mennyiségben „fizetőeszközként” a részvényeket, a cég kapitalizációjának mintegy 8,5 százalékát „szórja ki” az akvizícióra, ahelyett, hogy "valódi" pénzzel fizetne.

Amikor ezeknek a részvényeseknek egy része megpróbálja majd pénzzé tenni a részesedését, az lesz még egy izgalmas pillanat, és könnyen kiderülhet, hogy az a 15 milliárd dollár nem is 15 milliárd dollár, hanem lényegesen kevesebb.

A Facebook a negyedik negyedév végén egyetlen saját részvénnyel sem rendelkezett, azaz a WhatsApp tulajdonosainak újonnan kibocsátott részvényekkel fizet majd. Ez a jelenlegi befektetők részesedését "higítja", hiszen több részvény között oszlik majd meg a Facebook eredménye. A higítás akár jelentős is lehet (közel 8 százalékot birtokolnak majd a Facebookban a WhatsApp tulajdonosai és dolgozói), de ha a WhatsApp valóban képes lesz hozzájárulni az erdeményességhez, a nettó hatás akár pozitív is lehet.

Ez a látványos trükk a menedzsment részéről, de azért a 4 milliárd dollár készpénz sem kevés. De mit tud a WhatsApp, ami miatt egyáltalán felmerülhet, hogy ilyen gigászi pénzt fizessen érte a Facebook?

Nem egy egyszerű alkalmazás

A WhatsApp első ránézésre semmi több, mint egy egyszerű csevegő alkalmazás, amiből ezerféle érhető el a különféle okostelefon-platformokon, és a felhasználók nem használják másra, mint hogy rövid szöveges üzeneteket, illetve fotókat, videókat és hangüzeneteket osszanak meg egymással. A szolgáltatás az első évben ingyenes, ezután pedig jelképesnek mondható évi 99 dollárcentért korlátlanul igénybe vehető.

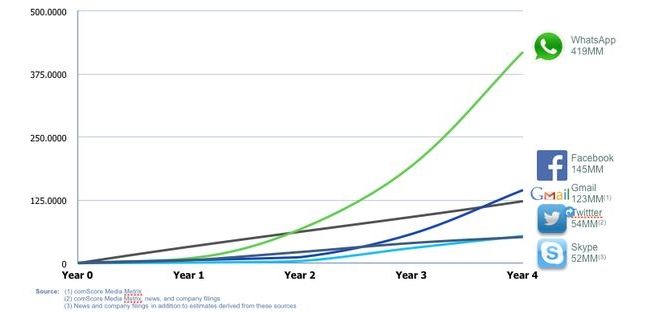

A különleges értékét az adja, hogy közel 420 millió felhasználója van, aminek ráadásul nagy része, mintegy 315 millió napi szinten is aktív, így minden vitán felül a legnagyobb ilyen szolgáltatás. Ezzel lényegében a WhatsApp az egyetlen százmilliós nagyságrendű felhasználói bázist mozgató alkalmazás, amelyik a Facebooknál aktívabb, így könnyebben „monetizálható” közönséggel bír. A WhatsApp dominanciája egyébként főként ázsiai és latin-amerikai piacokon érhető tetten (ezek pedig nem a Facebook elsődleges erősségei.)

A WhatsAppot nemcsak a nagysága, hanem a bővülés dinamikája is kiemeli a mezőnyből, a négy éve alapított szolgáltatás több mint kétszer annyi felhasználót gyűjtött az indulás óta, mint a Facebook tette a működése negyedik évére, a Twitternél pedig mintegy nyolcszor bővült eddig gyorsabban a WhatsApp.

Mennyi is az annyi?

Valami tehát lehet a szolgáltatásban, de kérdés, hogy tényleg ér-e mindez mintegy 20 milliárd dollárt. Nézzünk néhány érdekes összehasonlítást:

A WhatsApp sok hasonló startuppal szemben termel már bevételt, még ha elhanyagolható mértékűt is, legalábbis a hatalmas felhasználószámhoz képest. Ez is összehasonlításokra ad teret.

A fentieket persze érdemes fenntartásokkal kezelni, hiszen a Facebook nem egy kiforrott, működő üzleti modellt és „aranytojást tojó tyúkot” vásárolt meg, hanem a WhatsApp növekedésében és széles elérésében rejlő szinergialehetőségeket is.

Éppen ezért is fogadta a piac kétkedéssel Mark Zuckerberg állítását, miszerint a WhatsAppot szinte teljesen független egységként kezelik majd a Facebookon belül. A korábbi akvizíciónál a Facebook ugyanis nagyon gyorsan bezárta a felvásárolt szolgáltatást, az alapítókat és a dolgozókat pedig gyorsan beolvasztotta a szervezetbe a saját hasonló szolgáltatásokat fejlesztő csapatokba (ez egyébként inkább sikertelen volt, mint sikeres).

Mit nyerhet a Facebook?

A Facebook az akvizícióval három fontos ponton nyerhet:

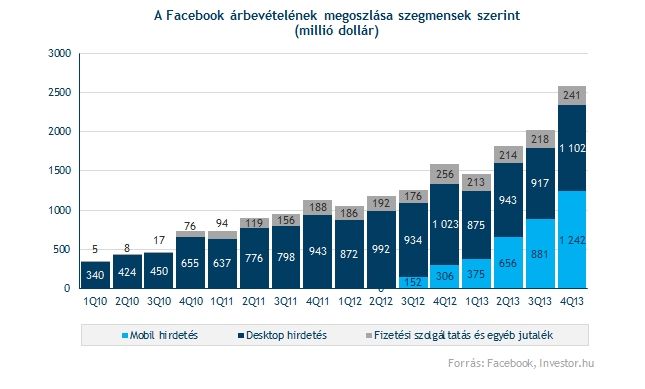

Mindezek alapján egyébként kevéssé valószínű, hogy a WhatsAppot teljesen különálló egységként kezelnék a Facebookon belül, és kicsi az esélye, hogy külön erre a szegmensre bármilyen érdemleges pénzügyi adatot kapjunk a jövőben. Éppen ezért a Facebook mobilos aktív felhasználóinak számát és ennek növekedését, a mobilos bevétel és az egy felhasználóra eső bevétel növekedését kell majd szorosan nyomon követni, hogy el tudjuk dönteni, vajon termőre fordul-e a WhatsApp felvásárlása.

E tekintetben a helyzet egyébként nagyon hasonlít a Youtube 2006-os felvásárlására. A Google akkor 1,65 milliárd dollárt fizetett a gyerekcipőben járó videómegosztóért, ami úgy tűnt, soha nem térülhet meg. Ma a Google ugyan nem ad részletes pénzügyi adatokat a Youtube-ról, de egyfelől a videómegosztón működő hirdetési bevételek, másfelől pedig a Google időnként elhintett információmorzsái alapján a Youtube manapság már szinte hónapok alatt képes az akkori felvásárlási árát kitermelni.

A WhatsApp vételára persze még úgy is sokszorosa a Youtube-énak, ha az elmúlt 8 év inflációját figyelembe vesszük, így az sem triviális, hogy pár éven belül megtérülhet a befektetés. Ha azt is figyelembe vesszük viszont, hogy a Facebook saját, nagyon drágán árazott részvényeivel fizette ki a szolgáltatás túlnyomó részét, akkor a WhatsApp növekedésével és hatalmas felhasználói bázisával még akár vissza is igazolhatja az akvizíciót, legalábbis a menedzsment szempontjából. Befektetői szemmel viszont aggodalomra ad okot a részvénykibocsátással finanszírozott, drága akvizíció.