Ezen is múlik, mennyibe kerül a hitel

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A hitelt folyósító bank csak előre meghatározott időnként változtathat a kamatokon. Ez a kamatperiódus, amelyen belül törlesztőrészleteink nem változnak. Azt mi dönthetjük el a hitel felvételekor, hogy milyen gyakran változhat a kamat. A pénzintézetek többféle kamatperiódus kínálnak, így a kamatok 3, 6 vagy 12 havonta változhatnak, de van lehetőség 3 ,5 de legfeljebb 10 éves kamatperiódusra is.

Az egy évnél rövidebb kamatperiódusú hitelek esetén a kamat két részből tevődik össze. A referenciakamatot a piaci folyamatok szabályozzák – ez a BUBOR, a budapesti bankközi hitel kamatláb. Erre jön a kamatfelár, amelyet számos tényező (ügyfél banki minősítése, a hitel futamideje, fedezetének nagysága) befolyásol. Ebben az esetben a futamidő alatt a piaci kamatok mozgása határozza meg a kamatszintet, és a banknak nincs lehetősége saját hatáskörben megváltoztatni a kamatot.

A fix kamatozású hitelek esetében ritkábban, 3, 5 vagy 10 évenként is változhat a kamat. A bank lekövetheti a kamatváltozásokat, de nem önkényesen: a kamatváltozásnak indokoltnak kell lennie, bár a kamat meghatározásának háttere az ügyfelek szempontjából kevéssé átlátható, mint a gyakrabban változó kamatozású kölcsönök esetében.

Nem könnyű eldönteni, hogy milyen hitelt válasszunk, és ehhez kicsit a jövőbe kell látnunk. Egy fontos szabály azért van: minél hosszabb a kamatperiódus, általában annál drágább a hitel. A thm különbsége a rövid és a hosszú kamatperiódusú hitelek között akár 2,5 százalékos is lehet az előbbiek javára. Ha alacsony a kamatszint, és arra számítunk, hogy a futamidő alatt emelkedni fog, akkor a hosszabb kamatperiódust érdemes választani, mert alatta védve vagyunk a kamatváltozástól. Ha viszont a kamatok csökkenésére vagy szinten maradására számítunk, akkor rövidebb kamatperiódussal érdemes számolni, mert a kamatok csökkenését könnyen leköveti a törlesztőrészlet csökkenése is.

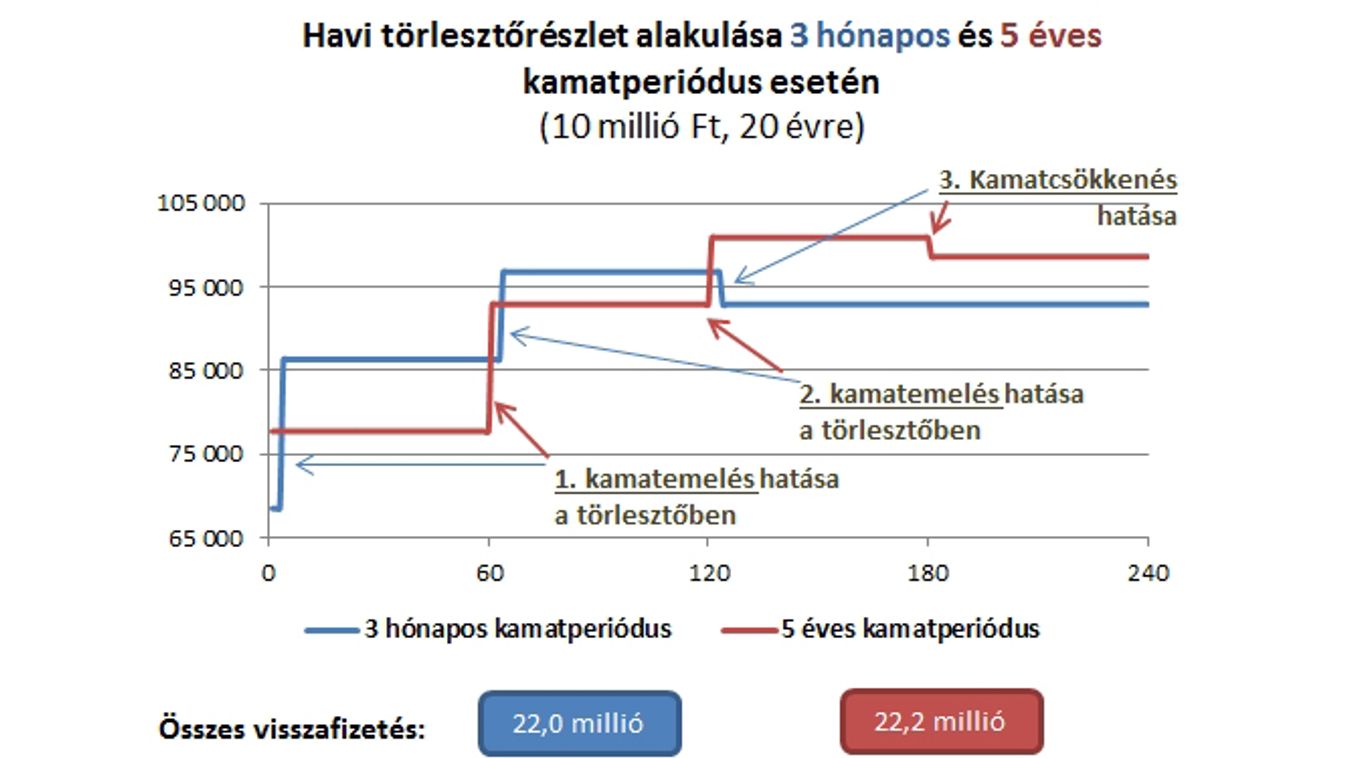

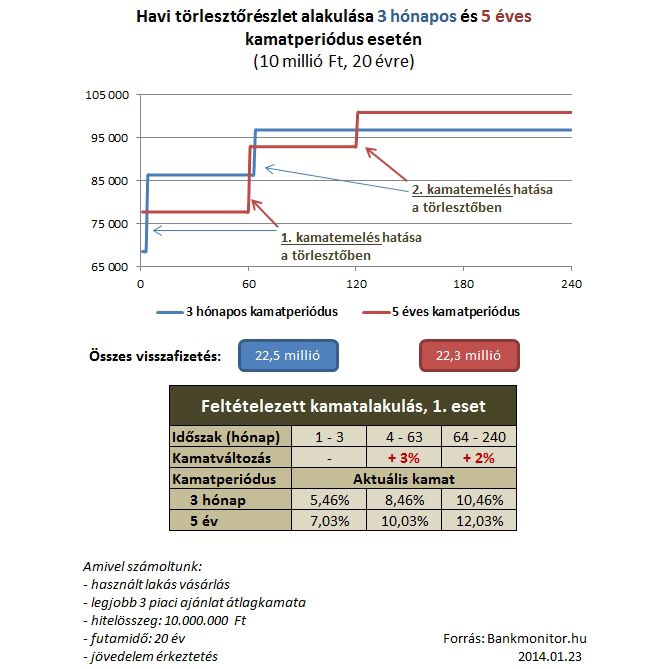

Az első esetben felvettük a hitelt, majd egy hónap múlva a kamatszint megemelkedik 3 százalékkal. Aztán 5 év múlva újabb 2 százalékpontos kamatemelés következik. (Az induló kamatlábat a január végén elérhető legjobb három piaci hitel átlaga alapján számoltuk.) A 3 hónapos kamatperiódusú kölcsön 1,58 százalékkal alacsonyabb kamattal indult az 5 éves kamatperiódusú kölcsönhöz képest.

Ez majdnem 10 ezer forinttal kedvezőbb törlesztőrészletet jelent havonta. Csakhogy a kétszeri kamatemelkedést követően már nem ilyen rózsás a helyzet: a havi törlesztő részlet 70 ezer forintról 100 ezer forint fölé növekszik, miközben a magasabb kamatperiódusú kölcsönnél 5 év alatt nem változik. Az összes visszafizetendő összeg is kevesebb az 5 éves kamatperiódusú hitelnél, méghozzá 172 ezer forinttal.

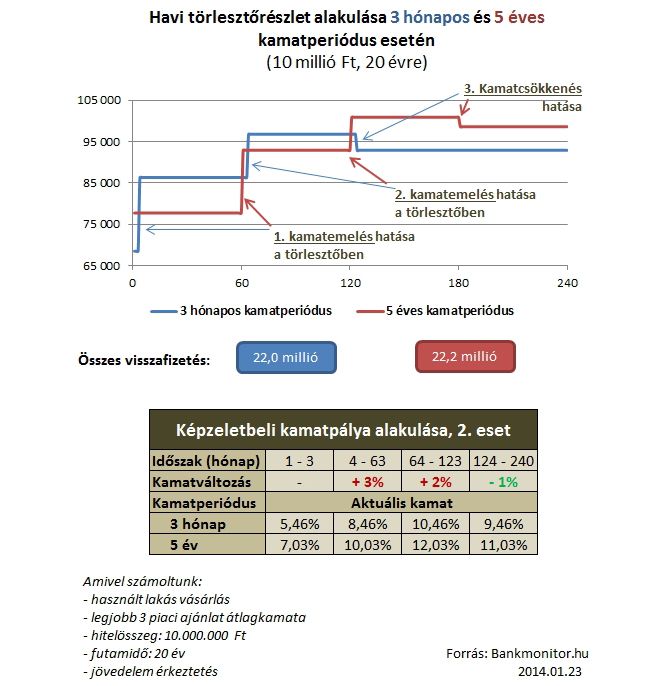

A második esetben a kölcsön folyósítását követően egy hónap múlva megemelkedik a kamat 3 százalékkal, majd öt év múlva további 2 százalékkal, a 10. év után viszont egy százalékkal csökken. Látható, hogy a kamat mérséklődése gyorsan megjelenik a 3 hónapos periódusú hitelnél, ám az 5 évesnél csak 5 év múlva. Az összes visszafizetendő hitel itt már a 3 hónapos kamatperiódus esetében kisebb, körülbelül 150 ezer forinttal.

Igaz, első pillantásra hasonlít a két konstrukció, ám a jelenlegi gazdasági helyzetben egyáltalán nem biztos, hogy nem alakulhat ki drasztikus különbség a kamatok változása miatt. Legyünk tehát tisztában azzal, mikor érdemes rövid vagy hosszú kamatperiódust választani.

Kinek kedvező a rövid kamatperiódus?

Kinek optimális a hosszú kamatperiódus?