Szakadék szélén táncolnak a kínaiak?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Mivel Kína a világ második legnagyobb gazdasága, mely a világgazdaság növekedéséhez legnagyobb részben járul hozzá, semmiképp sem mehetünk el amellett, hogy megértsük az országban zajló eseményeket. A Fidelity az ingatlan és hitelpiaci lufi jelenségét boncolgatja szemléletes példákon és hasonlatokon keresztül, aminek a segítségével gyorsan megismerhetjük a problémák jellegét és mélységét.

Röviden összefoglalva a szakértők úgy látják, hogy a most látható stabil makrogazdasági feltételek ellenére a következő két évben a kínai gazdasággal kapcsolatos kockázatok fokozódnak majd, ami a növekedési lehetőségek csökkenéséhez és pénzügyi instabilitáshoz vezethet.

Mi a baj Kínában(val)?

Az elmúlt években bődületes hitelexpanzió zajlott az országban, az összes új hitelkihelyezés a GDP 36 százalékára rúgott. Csak, hogy elhelyezzük ezt a számot, érdemes hozzátenni, hogy a 2002 és 2008 közötti időszakban az arány átlagosan 20 százalékos volt, ami igen nagy 2013-as lendületvételre utal.

Az igazán nagy veszélyt az jelenti, hogy a hiteleknek nagyjából a felét már nem bankokon, hanem a szabályozó hatóságok ernyője alól kieső, úgynevezett árnyékbankrendszerhez köthető termékeken keresztül helyezték ki. Olyan befektetési termékek ezek, amik a banki kamatoknál magasabb hozamot ígérnek a megtakarítóknak, miközben a pénzt igen kockázatos, jellemzően infrastruktúra fejlesztést végző (de adott esetben például bányászati) projektekbe fektetik. A pénz visszafizetését egyrészt nagyobb kockázatok övezik (hiszen így olyan projekt is pénzhez juthat, amit mondjuk bank már nem finanszíroz), ráadásul további kockázat, hogy a hitelt megszerző vállalatok az adósságaik refinanszírozásának szükségességével időben korábban, már rövid távon szembesülhetnek.

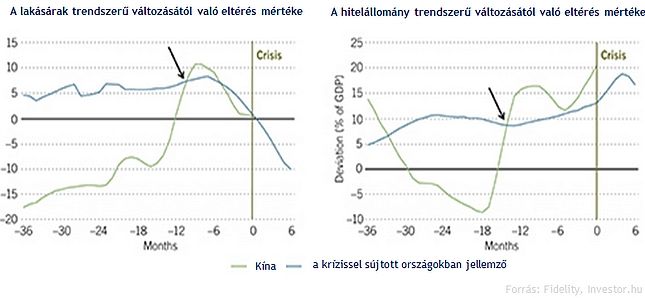

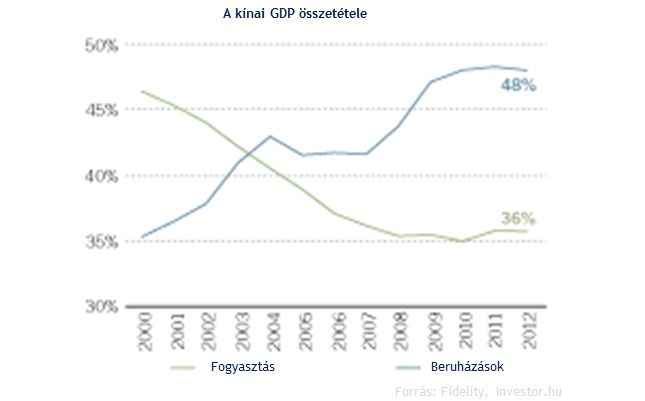

Láthatjuk tehát, hogy az infrastrukturális és ingatlanfejlesztési projektek az elmúlt évben és években jó adag pénzhez jutottak (nagyrészt nem banki hiteleken keresztül), ami végül az ingatlanárak szakadatlan emelkedésében öltött testet. Hiába csökkentek tehát a lakásárak 2011-ben, azóta gyakorlatilag megint elképesztően nagy ütemű növekedés bontakozott ki. Az ingatlanárak és a jövedelmek közötti összefüggést mutató arányszám 10-15-ös szintje már olyan magas, mint amit jellemzően a lakáspiaci buborékok kidurranása előtt láthattunk az elmúlt 20 év hasonló eseteiben.

A hitelezés dübörgő gépezete az ingatlanpiacon fejtette ki a leglátványosabb eredményeket, de az mostanra a gazdaság számos más szegmensét is behálózza. A kínai gazdaság úgynevezett hitelintenzitása ugyanis 2000 óta a háromszorosára hízott, így mostanra valamivel több, mint három egységnyi hitelre van már szükség, hogy abból egy egységnyi gazdasági teljesítmény szülessen. Ez egyébként azt is jelenti, hogy az a pénz, ami a hitelezési boomon keresztül eléri a gazdaságot, egyre alacsonyabb termelékenységgel bíró projektekben talál magának helyet. Egy szemléletes példa, hogy miközben 2008 óta az iparvállalatok nettó hitelállománya több mint kétszeresére hízott, a működési eredmény tekintetében nem sikerült érdemi változást elérniük ugyanezen cégeknek.

Az eddig leírtakból egyébként egyenesen az következik, hogy a kínai gazdaság jelenlegi növekedésének fenntartásához egyre több hitelre lesz szükség, miközben már jelenleg is hitelezési lufiról beszélhetünk. Ez azért baj, mert a múltban a nagy pénzügyi válságok egyik leggyakoribb előszele a hitelezési és ingatlanpiaci lufi kialakulása volt, ami Kína esetében már a veszélyesnek számító szinteken tartózkodik.

Mit tehet Kína?

A kínai vezetés persze tisztában van a problémákkal, a legutóbbi Kongresszuson ráadásul olyan előrelépések történtek, ami a Fidelity szerint a gazdasági reformok irányába való elmozdulásra utal. Pusztán ez viszont egyelőre kevésnek tűnik ahhoz, hogy a korábban leírt problémákat feledtesse.

Ennek több oka is lehet:

Itt egy ijesztő példa

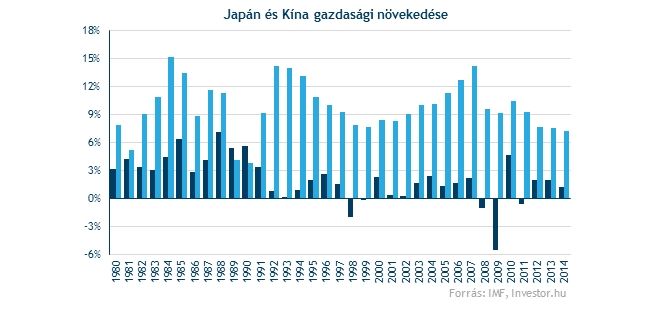

Egy ijesztő párhuzamot is vonnak a Fidelity szakértői, méghozzá Japán 1980-as és 90-es években mutatott teljesítményével. Japán hasonló módon beruházás vezérelt növekedést valósított meg akkoriban, ahol a lakossági megtakarításokat - Kínához hasonlóan - az ipari növekedés fűtéséhez csatornázták tovább. Eközben a hitelezési boom az ingatlanárak elszállásához vezetett, ami a tőzsde, az ingatlanpiac összeomlását majd később pénzügyi krízist okozott.

Japánban a lakáspiac tetőzése után a nem teljesítő hitelek problémáját a szőnyeg alá söpörték, amivel piaci viszonyok között életképtelen projekteket és vállalatokat is a felszínen tartottak. Japán a bankválság elkerülése és a stabilitás megőrzése érdekében tett így, márpedig baj esetén a kínai vezetés számára is igen sokat jelenthetnek majd ezek a szempontok. Japánban ezt követően hosszú évekre eltűnt a növekedés, és az ország sokszor a defláció rémével volt kénytelen szembenézni.

Nem tűnik elégséges indoknak az sem, hogy Kínának hatalmasak a devizatartalékai. Egyrészt ugyanis a japánoknak is költségvetési többletük volt azokban az időkben, ráadásul Kínában a magánszféra adósságait is figyelembe véve 10 év alatt 118-ról 170 százalékra emelkedett az adósság/GDP mutató. Ha tehát borul a dominó, végül az adósságot úgyis az államnak kell átvenni, rontva az egyelőre szépnek mondható mutatóit.

Nem könnyű döntés...

Persze bizonyos szabályozói fogásokkal Kína akár képes is lehet hűteni a hitelpiaci és ingatlanpiaci kedélyeket, de azért az alapforgatókönyv szerint mégiscsak a következő döntési helyzet előtt állnak. Hagyják, hogy a piaci mechanizmusok gyors és fájdalmas módon gyógyítsák a problémákat, ami viszont középtávon szép kilátásokat teremthetne az ország számára, vagy az állam további hathatós közreműködésével a stabilitási szempontok mentén fenntartja a magas gazdasági növekedést és hitelexpanziót, ezzel tovább görgetve a problémát maga előtt, ami viszont középtávon hatványozott kockázatként jelentkezhet.