Mitől ugrott meg a Magyar Telekom?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Rendkívül impozáns teljesítményt láthattunk az elmúlt két hónapban a Magyar Telekom részvényétől. Ennek oka, hogy egyáltalán nem okozott nagy riadalmat az osztalék lehetséges elmaradásának bejelentése, ráadásul azóta ismét egyre erősebben jelentkeznek a társaság felvásárlására vonatkozó piaci spekulációk a KBC elemzőinek elemzése szerint.

Technikai szemszögből nézve rendkívül vonzó a chart, ugyanis kitört a csökkenő ék alakzatból a telekompapír, majd onnan elrugaszkodva sikerült is megpattannia. Az alakzat alapján pedig bőven 400 forint fölé emelkedhetne az árfolyam, amit ne feledjünk, hogy a felvásárlási spekuláció is fűthet.

Beindult a felvásárlási spekuláció!

A Magyar Telekom újjáéledő felvásárlási sztorijának kulcsa elsősorban a nagytulajdonos, a Deutsche Telekom stratégiája lehet. Az anyavállalat ugyanis a jövőben szeretné megerősíteni régiós pozícióit, amit a januárban érkezett új vezérigazgató is a zászlajára tűzött.

A folyamat ékes példája lehet a cseh T-Mobile kisebbségi tulajdonosának kivásárlása, és a tranzakció bejelentésével együtt érkező közlemény, melyben a európai pozíciók további megerősítéséről írnak. Bár azt már korábban is lehetett sejteni, hogy a Mid Europa Partners kockázati tőketársaság eladná tulajdonrészét a cseh telekomcégben, de az csak a napokban vált egyértelművé, hogy az anyavállalat most látta elérkezettnek az időt a régiós terjeszkedésre.

A nem teljes egészében tulajdonolt leányvállalatok közül a görög Hellenic Telecom esetében is lehetett már a 10 százalékos állami pakk megvásárlására vonatkozó pletykáról olvasni, így nem csoda, ha a többi kisebbségi részesedés megvásárlásával kapcsolatban is erősödnek a piaci spekulációk.

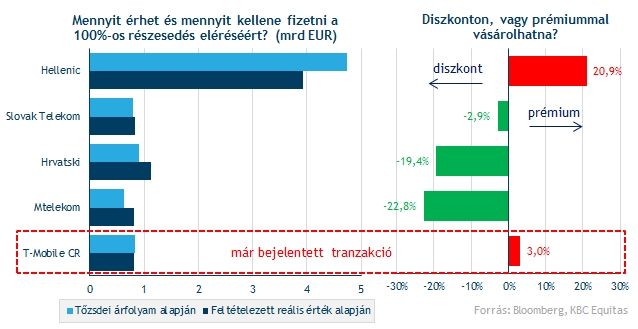

Miközben a befektetők a lehetséges újabb célpontokat találgatják, a Magyar Telekom mostanra már nem csak régiós, hanem összeurópai szinten is a legolcsóbb telekomrészvénynek számít. A 12 havi előretekintő EV/EBITDA mutató 3,7-szeres értéke közel negyedével alacsonyabb, mint a 4,9-szeres régiós szektorátlag.

Bár a tőzsdei szabályok értelmében a Magyar Telekom papírokért kötelezően fizetendő ár jóval a tőzsdei árfolyam feletti (444 forintos, lásd alább), a részvények még így sem számítanak drágának. Sőt, a Deutsche Telekom leányok közül a legnagyobb diszkonttal (23%) forog a KBC által feltételezett reális értékéhez képest, amit a régiós EV/EBITDA alapú szektorátlag révén lett meghatározva.

Az év végén a Deutsche Telekomnál végrehajtott portfólió átrendezés is a Magyar Telekom megvételét vetítheti előre a KBC elemzői szerint. A magyar leányvállalat 59,21 százalékos pakkja mindenesetre éppen ahhoz a csoporton belüli holland CMobil B.V.-hez került át, amely a nemrég teljes egészében megvásárolt cseh leánycéget is tulajdonolja. Nem szabad elfeledni azt sem, hogy például a Vodafone is azért a holland egységén keresztül adja el a Verizon Wireless-ben levő részesedését, mert így kedvezőbb adózási feltételekkel szembesül.

Az elemzői várakozások szerint jövőre ismét emelkedhet az osztalékfizetés a Magyar Telekomnál, vagyis az anyacég számára a kisebbségi részesedés kivásárlása mellett szóló érv lehet, hogy így nem kellene másokkal is osztoznia a kifizetésen.

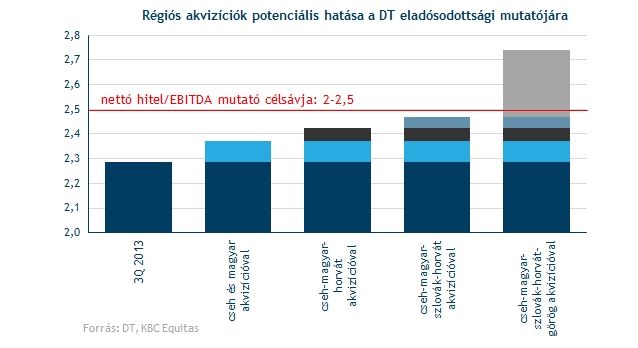

A KBC szakértői szerint nincs pénzügyi akadálya annak, hogy a Deutsche Telekom egy Magyar Telekom méretű akvizíciót végrehajtson. Sőt, kalkulációik szerint a nettó hitel/EBITDA mutató úgy is a 2-2,5-es sávban maradna, ha a három "olcsóbb” (a Magyar Telekom, a Hrvatski Telekom és a Slovak Telekom) leánycéget egyszerre kebelezné be.

Ne igyunk előre a medve bőrére!

A profitabilitás alapján egyáltalán nem biztos, hogy a Magyar Telekom lenne a legjobb választás a Deutsche Telekom számára. A hazai távközlési cég EBITDA marginja ugyanis nem csak a DT csoportétól marad el, hanem a felvásárlási célpont címére egyaránt pályázó, 40 százalék feletti eredményhányaddal rendelkező Slovak Telekomtól, illetve Hrvatski Telekomtól is.

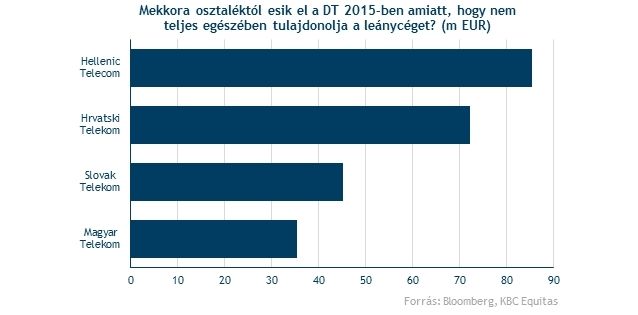

Hasonló okokból kifolyólag a várható osztalékbevételek terén sem a Magyar Telekom tűnik a célravezető választásnak. A hazai telekomcég kisebbségi részvénycsomagjának megvétele "csupán” 35 millió eurós plusznak megfelelő osztalékbevétellel járna 2015-ben (az elemzői konszenzus alapján), míg a többi potenciális célpont esetében 45-85 millió euró többlet is elérhető lenne.

A hazai szabályozói környezet kiszámíthatatlansága is visszatartó erőnek bizonyulhat. Egyrészt a közeljövőben nem várható a több tízmilliárd forintos összeget felemésztő különadók kivezetése, másrészt az újabbnál újabb rezsicsökkentések egyre nagyobb terhet rónak az energiaszolgáltatási tevékenységre. A bizonytalanságot pedig tovább fokozza a szintén komoly kiadással járó frekvenciatender csúszása.

Nem szabad azt sem elfeledni, hogy a cseh T-Mobile felvásárlásának körülményei különböznek attól, mint amit jelenleg például a Magyar Telekom esetében láthatnánk. Amíg a Mid Europa Partners kockázati tőketársaság már korábban jelezte, hogy értékesíteni kívánja részesedését a T-Mobile-ban, addig a Magyar Telekom részvényesi összetétele sokkal szórtabb, ebben az esetben egyértelműen a Deutsche Telekomnak kellene kezdeményező félnek lennie.

Mennyit kellene fizetni a Magyar Telekomért?

A hazai szabályozás az ajánlatban szereplő ár értékére vonatkozóan előírja, hogy az nem lehet kevesebb, mint az alábbiakban felsoroltak közül a legmagasabb érték:

Jelenleg részvényenként minimum 444 forintot kellene a hazai szabályozás alapján felkínálni egy vételi ajánlat során a Magyar Telekom részvényeire, ami közel 40 százalékos felértékelődési potenciált jelentene a jelenlegi piaci árhoz képest.

A 2012-es beszámolóban közzétett egy részvényre jutó saját tőke értéke tavaly negyedévről negyedévre csökkent. A szeptemberben záruló időszak során már "csak” 420 forint volt, igaz még ez is 30 százalékot meghaladó prémiummal kecsegtet.

Mivel EV/EBITDA alapon még a 444 forintos ár mellett sem lenne drága részvény a Magyar Telekom, mindez csak tovább fűtheti majd a felvásárlási spekulációkat, ami véleményünk szerint a részvény árfolyamának emelkedését generálhatja majd az előttünk álló hetekben/hónapokban.

A Magyar Telekom az Investor.hu-t is kiadó Origo Zrt. százszázalékos tulajdonosa.