Irány kínai részvényeket venni?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Michael Yu, a JP Morgan stratégája emiatt vételre javasolja a kínai részvényeket. A szakértő úgy véli, hogy a kínai gazdaság stabilizálódhat a szezonálisan erősebb első hónapokban, és a piac nagyobb figyelmet szentelhet az országban megkezdett struktúrális reformoknak.

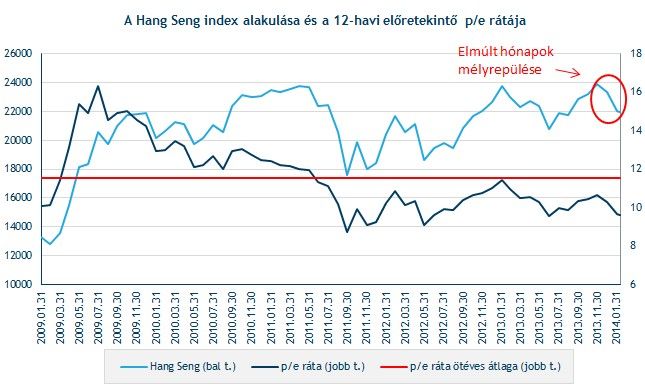

A kínai részvények értékeltsége viszonylag alacsony, a Hang Seng China Enterprise index p/e rátája közel 17 százalékkal mozog alacsonyabban az öt éves átlagánál, miután az index 9 százalékot zuhant idén. A 12 havi előretekintő p/e ráta jelenleg 9,6-on található, míg az ötéves átlag 11,5, tehát most meglehetősen olcsóak a kínai részvények.

Ráadásul a gazdaság állapotáról árulkodó beszerzési menedzserindexek emelkedhetnek az előttünk álló hónapokban, melyek optimizmusra adhatnak okot. Noha a feldolgozóipari beszerzési menedzserindex hat hónapos mélypontjára esett vissza januárban, innen vélhetően újra felfelé vezet majd az útja.

Ezek miatt 15, de 20 százalékos rali is elképzelhető a Hang Seng piacán a következő hetekben, így az index behozhatja az elmúlt hetek mélyrepülése során összeszedett lemaradását.

A JP Morgan stratégája különösen az egészségügyi cégek, a környezetbarát energiaipari vállalatok részvényeit tartja jó vételnek, mivel ezek a társaságok profitálhatnak a legjobban a gazdasági reformokból. Rajtuk kívül a kínai bankrészvényekre is nagy ugrás várhat az alacsony értékeltségük, nagy osztalékhozamuk és a pénzintézetek magas tőkearányos nyeresége miatt.

Érdemes azonban kiemelni, hogy a kínai részvények elmúlt hónapokban mutatott pocsék teljesítménye nem a véletlen műve. Kína számos problémával küzd, melyről mi is számtalan cikkben megemlékeztünk. A túlzott hitelezés, az árnyékbankrendszer vészjósló növekedése és az ingatlanpiac túlfűtöttsége együtt komoly gondot okoz a kínai vezetésnek, melyeket érdemes észben tartania annak, aki a kínai részvénypiacon készülne befektetni.