Ennyi volt a közösségi média tarolása?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Két hatalmas zakót is láttunk az elmúlt napokban a mindenki dédelgetett kedvencének számító közösségi média szektorban. A Twitter a felhasználószám vártnál gyengébb bővülésére elvesztette piaci értékének egynegyedét a csütörtöki nyitásra (bár estére valamelyest összeszedte magát), a LinkedIn pedig péntekre virradóan bukott több mint 10 százalékot.

Könnyű lenne a nagy közösségi média lufi kidurranását kiáltani, ha nem hagyjuk, hogy a tények elhomályosítsák az előítéleteinket. Távolról sem ilyen egyszerű a helyzet, de könnyen lehet, hogy egy-két favorit a szektorban csak jól hangzó mese, a Facebook-lufi viszont sokkal inkább hasonlít egy masszív vasgolyóra. Teljesen szubjektív válogatás következik néhány érdekes grafikonból.

Fontos gyorsjelentések jöttek

A Facebook, LinkedIn és a Twitter gyorsjelentéséről is beszámoltunk már itt az Investor.hu hasábjain, nem is fogjuk megismételni az unalmas részleteket. Lássuk dióhéjban:

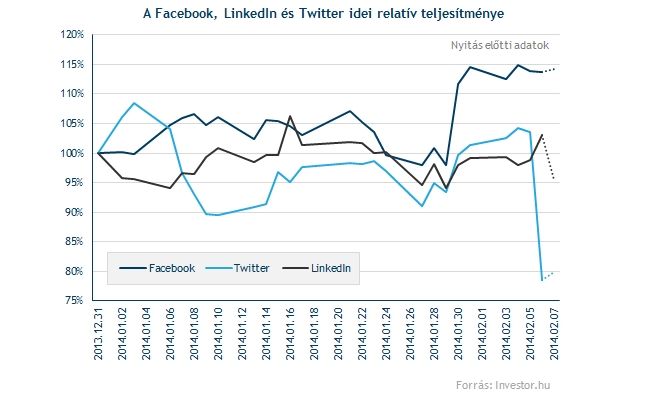

Igazán tanulságos az árfolyamreakció a gyorsjelentésekre. A Facebook újabb történelmi csúcsokat hódított meg, miután kiderült, a mobilos bevételek dominálnak a cégnél, és a növekedése is élénkült a megelőző negyedévekhez képest. A Twittert és a LinkedInt is magával húzta a Facebook körüli eufória, egészen addig, amíg saját számaikról számot nem kellett adni.

Természetesen nem a Facebook, a Twitter és a LinkedIn az egyedüli közösségi médiacég a tőzsdén, számos internetes versenytárs mutat hasonló jegyeket, de önkényesen erre a három cégre fókuszálunk, két okból: egyfelől ezeket sem egyszerű összehasonlítani, alapvetően eltérő modellekről van szó; másfelől pedig sok szempontból ez a három cég képviseli a szektor élvonalát a tőzsdén, legalábbis ami a felhajtást illeti, biztosan.

A fák mégsem nőnek az égig

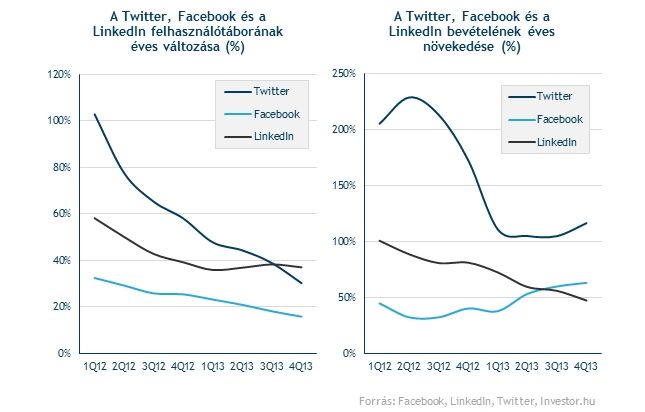

A közösségi média cégek körüli felhajtást legjobban az a felismerés hűtheti le, hogy a növekedés, mindenféle ellenkező várakozással szemben, nem lesz végtelen. A Facebook terén ugyan már régóta az egyik fő téma, hogy bő egymilliárd felhasználóról már nagyon nehéz a korábbi növekedési ütemmel bővülni, a cég tudott új témát adni a növekedést fetisizáló befektetőknek: a mobilbevételeket.

A LinkedIn és a Twitter esetében ugyanakkor egyfelől nem is beszélhetünk milliárdos felhasználói bázisról, másfelől pedig a növekedés visszaesése túl korán követi a Facebook hanyatlását (különösen a Twitternél fájdalmas ez). Mindez a LinkedIn esetében ráadásul a bevételek látványos lassulásával is együtt jár, az elmúlt negyedévben éves alapon lassabban nőtt a LinkedIn bevétele, mint a legalább egy nagyságrenddel nagyobb Facebook.

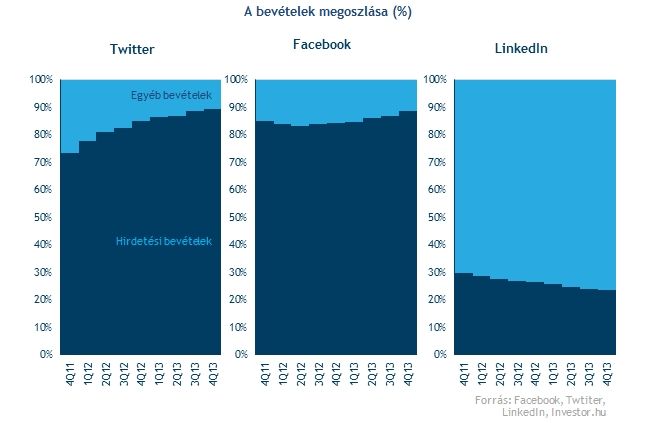

Nem szabad megfeledkezni arról persze, hogy a Linked kilóg a nagy közösségi média trióból: bevételeinek túlnyomó részét ugyanis nem hirdetésekből, hanem egyéb szolgáltatásokból és előfizetési díjakból szerzi. Ez a LinkedIn befektetőinek jó hír, a Twitter viszont nem örülhet: éppen ugyanazon az online hirdetési piacon versenyez, amelyiken a Facebook a Google mellett megkerülhetetlen szereplővé vált.

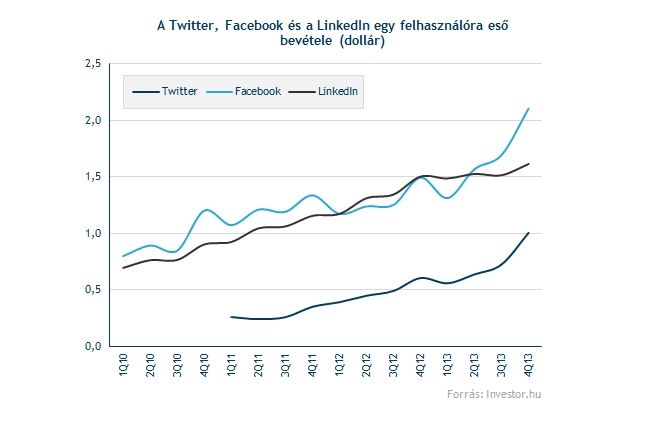

A Twitter ráadásul látványosan kisebb bevételt ér egy felhasználójára vetítve, mint a Facebook vagy a LinkedIn. Ez persze jelenthet nagy fejlődési potenciált, de jelenleg inkább kockázat: ha nem talál olyan hirdetési megoldásokat, amik versenyképesek például a Facebook termékeivel, akkor ez a hatékonyság sem fog egykönnyen növekedni.

Muszáj megemlékezni a Facebook kirobbanó negyedévéről is, hiszen a cég egyharmadával növelte az egy felhasználóján elkönyvelt bevételeit az egy évvel korábbi szinthez képest.

Meddig nőhetnek a várakozások?

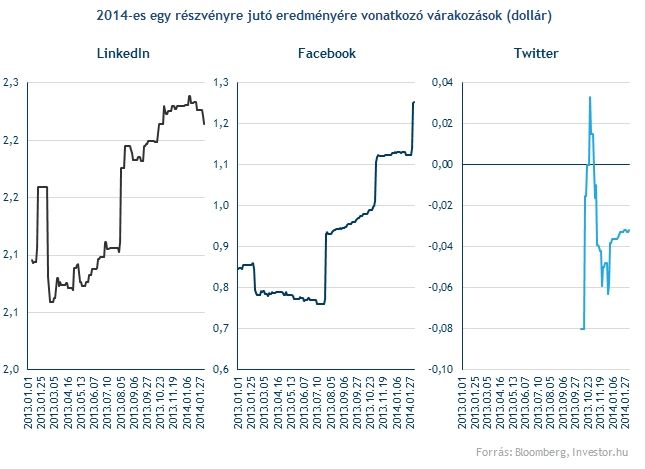

A közösségi média cégeknél persze megszokhattuk, hogy a befektetők nem a jelenbeli vagy múltbeli eredményekre, hanem vélt vagy valós hatalmas növekedési lehetőségekre fókuszálnak. 2013 pedig kiváló év volt az álmodozásra, az elemzői várakozások a LinkedIn és a Facebook 2014-es profitjára is látványosan nőttek (a Twitter csak tavaly év végén lépett tőzsdére).

Januárban viszont ahogy láttuk, csak a Facebook tudta tovább fűteni ezeket a reményeket. A 2014-es egy részvényre jutó profitra vonatkozó várakozások a kiváló gyorsjelentés nyomán nagyot ugrott. Nem valószínű, hogy ugyanezt látjuk majd a LinkedInnél is, sőt, a 2013 végén elindult lemorzsolódás csak erősödhet a menedzsment gyenge előrejelzései nyomán, ami pedig az árfolyamra is nagy nyomást gyakorolhat.

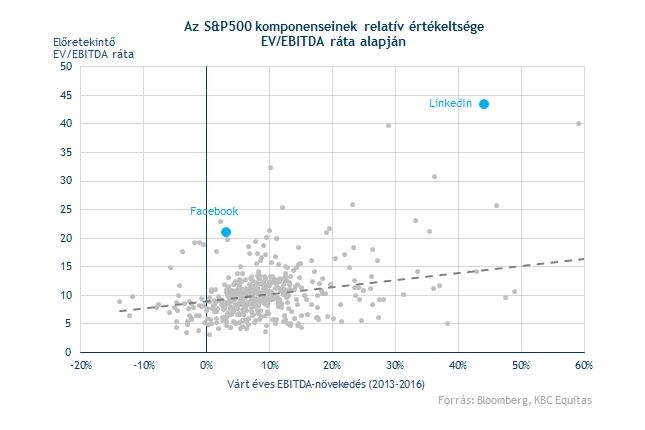

Márpedig ha a profitvárakozások zsugorodni kezdenek, akkor még extrémebbnek fog tűnni az értékeltség. Nem árulunk el újdonságot azzal, hogy a közösségi média cégek értékeltsége a „hagyományos” relatív részvényértékelés módszereivel szinte értelmezhetetlen.

A Twitter szó szerint lelóg a térképről az alábbi ábrán is, amelyen a cégektől várt EBITDA-növekdést és az EV/EBITDA mutató szerinti értéketséget vetettük össze az S&P500 komponenseivel. A LinkedInt is csak erővel tudtuk rákényszeríteni az ábrára, a 45 közeli EV/EBITDA rátája még a 45 százalékos EBITDA-növekedéshez képest is extrém.

A trióból a Facebook értékeltsége tűnik a leginkább elfogadhatónak, de ez is csak relatív. Az S&P500 index komponensei közül az egyik legdrágább részvénnyel van dolgunk, ha Facebookba fektetünk. Ezt érdemes fejben tartani a nagy eufóriában is.

Facebook? Twitter? LinkedIn?

Rengeteg aspektusból lehet és kell is vizsgálni még az említett részvényeket, de első ránézésre nem éppen úgy festenek, mint a fundamentális szempontból vonzó, fenntartható kilátásokkal bíró befektetési célpontok

Ezzel együtt nem kizárt, hogy később igazolttá teszik az elszállt értékeltségeket ezek a cégek, de a jelenlegi állapot szerint ezt a nagy trió egyetlen egy tagjáról, a Facebookról tartjuk csak valamennyire elképzelhetőnek, de ott is rezeg a léc. A Twitterre és a LinkedInre jó eséllyel vaskos esések és kijózanodás vár az előttünk álló hónapokban, különösen, ha a szélesebb részvénypiacokon is a korrekció dominál majd.

Érdemes azt is hozzátenni, hogy a teljes közösségi média szektort tükröző index (pontosabban az erre épülő tőzsdén kereskedett befektetési alap, azaz ETF) egyelőre technikai értelemben nem mutatj az összeomlás jeleit. A 2013-as nagy felfutás után 2014 első heteiben megtorpanás következett, de javarészben a Facebook tekintélyes, 11 százalék feletti súlyának köszönhetően egyelőre még tartja magát az index.

A meredek emelkedés ugyanakkor jú eséllyel nem tartható fent, ha borúsra fordul a nemzetközi hangulat, így rövid távon nem kizárt, hogy a 18-19 dollár körüli mélypontokat, vagy akár a 16 dolláros korábbi csúcs szintjét is visszateszteli az ETF, mielőtt újból emelkedő pályára állna.